Zinsrechnung ist ein zentrales Thema in der Finanzwelt, das oft übersehen wird. Wie oft haben wir uns schon gefragt, wie Zinsen tatsächlich berechnet werden? Ob bei Krediten, Sparanlagen oder Investitionen – die Zinsrechnung beeinflusst unsere finanziellen Entscheidungen erheblich.

In diesem Artikel tauchen wir gemeinsam in die Grundlagen der Zinsrechnung ein. Wir erklären, was einfache und zusammengesetzte Zinsen sind und wie sie sich auf unsere Ersparnisse auswirken. Wusstet ihr, dass schon kleine Unterschiede im Zinssatz große Auswirkungen auf eure Finanzen haben können? Lasst uns herausfinden, wie wir die Zinsrechnung meistern können, um informierte Entscheidungen zu treffen und unsere finanziellen Ziele zu erreichen.

Was Ist Zinsrechnung?

Die Zinsrechnung beschäftigt sich mit der Berechnung von Zinsen auf Kapital. Zinsen entstehen, wenn Geld über einen bestimmten Zeitraum geliehen oder angelegt wird. Es gibt verschiedene Arten von Zinsen, die wir beachten sollten:

Zinsrechnung ist nicht nur wichtig in der Finanzwelt, sondern auch im Alltag. Viele Banken und Kreditinstitute verwenden verschiedene Methoden zur Berechnung von Zinsen. Daher müssen wir die eigenen Bedingungen verstehen, bevor wir eine Entscheidung treffen.

Einige wesentliche Einflussfaktoren auf die Zinsberechnung sind:

Ein grundlegendes Verständnis der Zinsrechnung hilft uns, bessere finanzielle Entscheidungen zu treffen. Wir können die Vor- und Nachteile abwägen, bevor wir uns für Anlagen oder Kredite entscheiden. Zinsrechnung ist somit ein unverzichtbares Werkzeug für jeden, der seine Finanzen effektiv verwalten möchte.

Arten Der Zinsrechnung

In der Zinsrechnung unterscheiden wir zwischen zwei Hauptarten: der einfachen Zinsrechnung und der Zinseszinsrechnung. Jede Art hat ihre eigenen Merkmale und Anwendungsgebiete.

Einfache Zinsrechnung

Die einfache Zinsrechnung ist eine der grundlegendsten Formen der Zinsberechnung. Diese Art von Zins berechnet sich ausschließlich auf den ursprünglichen Kapitalbetrag. Hier sind einige wichtige Punkte:

Die einfache Zinsrechnung ist besonders übersichtlich und leicht zu verstehen. So eignet sie sich gut für grundlegende Finanzentscheidungen.

Zinseszinsrechnung

Die Zinseszinsrechnung hingegen berücksichtigt die Zinsen, die bereits auf das Kapital angefallen sind. Dadurch wächst das Kapital exponentiell. Wichtige Aspekte sind:

Zinseszinsen können auf lange Sicht zu einer erheblichen Vermögensvermehrung führen. Daher ist es entscheidend, diese Methode zu verstehen, um fundierte Finanzentscheidungen zu treffen.

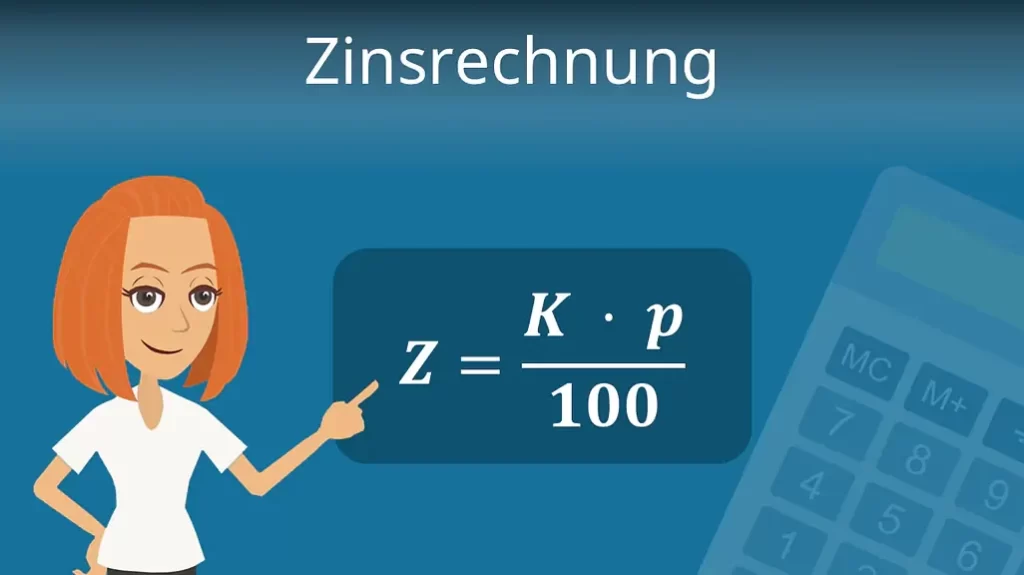

Formeln Und Berechnungen

In diesem Abschnitt konzentrieren wir uns auf die wichtigsten Formeln zur Zinsrechnung und zeigen einige Berechnungsbeispiele. Ein effektives Verständnis dieser Formeln erleichtert die Anwendung in praktischen Finanzsituationen.

Grundlegende Formeln

Wir verwenden bei der Zinsrechnung grundlegende Formeln, um die Zinsen klar zu berechnen. Hier sind die entscheidenden Formeln:

Dabei steht K für das Kapital, r für den Zinssatz in Dezimalform und t für die Zeit in Jahren. Diese Formeln geben uns präzise Werte für Zinsen und zukünftige Kapitalwerte.

Beispiele Zur Berechnung

Wir geben einige Beispiele zur Veranschaulichung der Berechnungen. Diese Beispiele sind besonders nützlich, um die Anwendung der Formeln zu verstehen.

- Einfacher Zins:

- Kapital: 1.000 Euro

- Zinssatz: 5% (0,05)

- Laufzeit: 3 Jahre

- Berechnung: Z = 1.000 × 0,05 × 3 = 150 Euro

- Zusammengesetzter Zins:

- Kapital: 1.000 Euro

- Zinssatz: 5% (0,05)

- Laufzeit: 3 Jahre

- Berechnung: Z = 1.000 × (1 + 0,05)^3 – 1.000 = 157,63 Euro

- Endkapital des zusammengesetzten Zinses:

- Anfangskapital: 1.000 Euro

- Zinsen über 3 Jahre: 157,63 Euro

- Berechnung: EK = 1.000 + 157,63 = 1.157,63 Euro

Diese Beispiele verdeutlichen, wie Zinsen über verschiedene Laufzeiten und Zinssätze variieren können. Durch die korrekte Anwendung der Formeln verbessern wir unser finanzielles Wissen und treffen treffendere Entscheidungen.

Anwendungsbereiche Der Zinsrechnung

Die Zinsrechnung findet in verschiedenen Lebensbereichen Anwendung und beeinflusst sowohl den Privat- als auch den Unternehmensbereich erheblich. Wir betrachten die spezifischen Bereiche, in denen Zinsberechnung entscheidend ist.

Privatbereich

Im Privatbereich spielt die Zinsrechnung eine zentrale Rolle bei der finanziellen Planung und Entscheidungsfindung. Hier sind einige Anwendungsbeispiele:

- Sparen: Die Zinsrechnung hilft uns, das Endkapital von Sparanlagen zu berechnen. Bei Festgeldanlagen und Tagesgeldkonten ist der Zinssatz häufig entscheidend für die Rentabilität.

- Kredite: Bei der Aufnahme von Krediten, etwa zur Finanzierung eines Autos oder einer Immobilie, beeinflusst der Zinssatz die monatlichen Raten und die Gesamtkosten des Darlehens.

- Investitionen: Wir nutzen die Zinsrechnung, um die Performance von Geldanlagen, wie Aktien oder Anleihen, zu beurteilen und zu vergleichen.

- Rentenplanung: Bei der Planung der Altersvorsorge hilft uns die Zinsrechnung, die zukünftigen Einnahmen aus Rentenversicherungen und anderen Sparformen einzuschätzen.

Unternehmensbereich

- Investitionsentscheidungen: Unternehmen stellen Berechnungen an, um die Finanzierungskosten von Investitionen zu evaluieren und Renditen abzuschätzen.

- Liquiditätsmanagement: Die Zinsrechnung unterstützt das Management von kurzfristigen und langfristigen Finanzierungen sowie die Sicherstellung ausreichender Liquidität.

- Kredite: Unternehmen nutzen die Zinsrechnung, um Kreditangebote zu vergleichen und die günstigsten Finanzierungsbedingungen zu sichern.

- Forderungsmanagement: Bei der Optimierung von Zahlungszielen und der Verwaltung von Außenständen hilft die Zinsrechnung, die Kapitalbindung zu minimieren.

Fazit

Ein fundiertes Verständnis der Zinsrechnung ist für uns alle von großer Bedeutung. Die Unterschiede zwischen einfacher und zusammengesetzter Zinsrechnung beeinflussen unsere finanziellen Entscheidungen maßgeblich.

Ob wir nun für die Zukunft sparen oder Kredite aufnehmen möchten, die korrekte Berechnung der Zinsen hilft uns, bessere Entscheidungen zu treffen.

Durch die Anwendung der richtigen Formeln und das Wissen um die verschiedenen Einflussfaktoren können wir unsere finanziellen Ziele effektiver erreichen und unsere Vermögenswerte langfristig vermehren.