In der Welt des Steuerrechts begegnen wir oft komplexen Regelungen. Doch die 2b ustg einfach erklärt zu verstehen ist entscheidend für Unternehmer und Selbständige. Dieses Thema betrifft vor allem die Umsatzsteuer und deren Anwendung in speziellen Fällen. In diesem Artikel möchten wir die Grundlagen dieser Vorschrift klar und verständlich darstellen.

Wir werden aufzeigen, wie die 2b ustg funktioniert und welche praktischen Auswirkungen sie auf unsere Geschäftstätigkeiten hat. Wir sind überzeugt davon dass ein fundiertes Wissen über diese Regelung uns nicht nur rechtliche Sicherheit gibt sondern auch finanzielle Vorteile verschaffen kann.

Haben Sie sich schon einmal gefragt wie wir mit den Besonderheiten der Umsatzsteuer umgehen können? Lassen Sie uns gemeinsam in die Materie eintauchen und herausfinden wie wir von einer einfachen Erklärung profitieren können!

2b UStG einfach erklärt: Was bedeutet das?

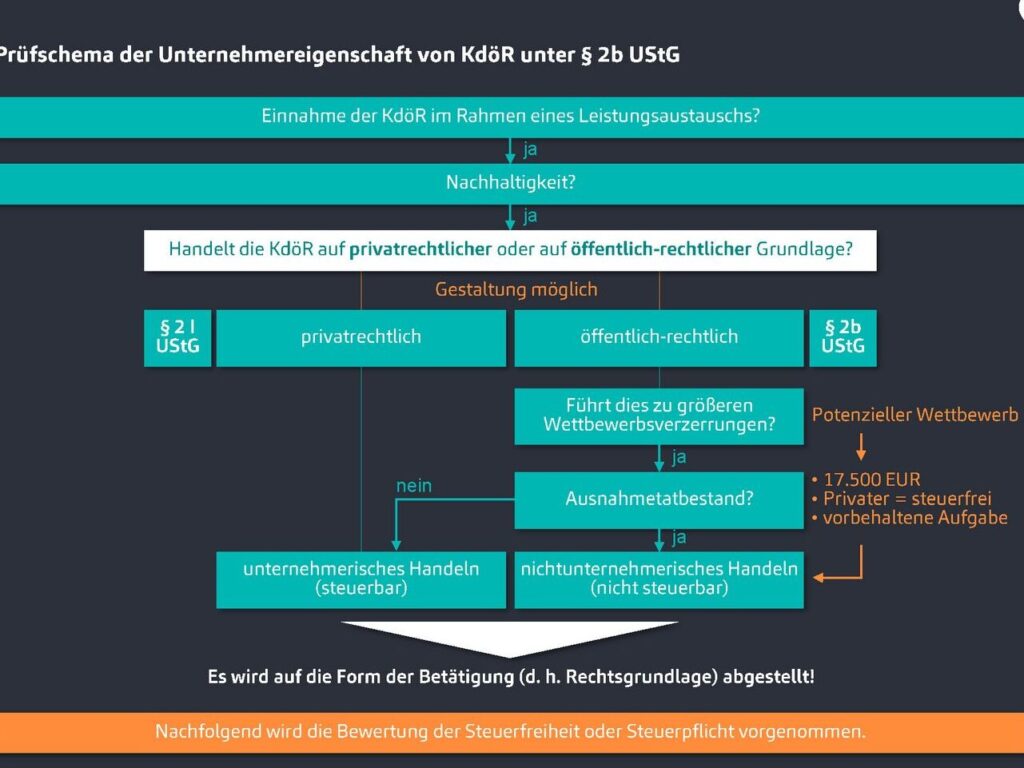

Der § 2b UStG stellt eine wesentliche Regelung im deutschen Umsatzsteuerrecht dar, die sich insbesondere auf die Besteuerung von juristischen Personen des öffentlichen Rechts bezieht. Diese Vorschrift trat am 1. Januar 2023 in Kraft und hat zum Ziel, die umsatzsteuerliche Behandlung öffentlicher Einrichtungen zu vereinheitlichen und zu modernisieren. Dies bedeutet konkret, dass öffentliche Körperschaften wie Kommunen oder Hochschulen nunmehr bei bestimmten Leistungen als Unternehmer agieren und somit der Umsatzsteuerpflicht unterliegen können.

Ein zentraler Aspekt von § 2b UStG ist die Definition dessen, was unter „unternehmerischen Tätigkeiten“ verstanden wird. Im Rahmen dieser Regelung müssen wir uns darüber im Klaren sein, welche Dienstleistungen oder Warenlieferungen einer Umsatzbesteuerung unterliegen und welche nicht. Zu den relevanten Punkten gehören:

- Leistungen gegenüber Dritten: Wenn eine öffentliche Einrichtung Leistungen an private Dritte erbringt, sind diese in der Regel steuerpflichtig.

- Ausnahmen: Bestimmte hoheitliche Tätigkeiten bleiben jedoch weiterhin umsatzsteuerfrei.

Auswirkungen auf Unternehmen

Die Neuregelung hat für Unternehmen verschiedene Konsequenzen. Insbesondere müssen wir darauf achten, wie sich die steuerlichen Rahmenbedingungen ändern könnten:

- Änderungen in der Rechnungsstellung: Unternehmen sollten ihre Rechnungsstellung anpassen, um den neuen Anforderungen gerecht zu werden.

- Steuervorteile für bestimmte Dienstleistungen: Es gibt auch Möglichkeiten zur Steueroptimierung für Dienstleistungen, die an staatliche Institutionen erbracht werden.

Durch das Verständnis von § 2b UStG können wir besser einschätzen, wie diese Regelungen unsere Geschäftsmodelle beeinflussen und welche Anpassungen notwendig sind.

Die Grundlagen des 2b UStG im Überblick

Die Regelungen des § 2b UStG sind darauf ausgelegt, ein einheitliches und modernes Umsatzsteuerrecht für öffentliche Einrichtungen zu schaffen. Damit wird der rechtliche Rahmen für die Besteuerung dieser Körperschaften klarer und bietet sowohl den öffentlichen Institutionen als auch den Unternehmen, die mit ihnen interagieren, mehr Sicherheit. Im Folgenden erläutern wir die wesentlichen Grundlagen dieser Vorschrift.

Definition der unternehmerischen Tätigkeit

Ein zentraler Punkt ist die Definition dessen, was eine „unternehmerische Tätigkeit“ ausmacht. Diese wird im § 2b UStG präzise umrissen:

- Leistungen an Dritte: Öffentliche Körperschaften agieren als Unternehmer, wenn sie Leistungen an private Dritte erbringen.

- Hoheitsakte: Tätigkeiten, die hoheitlichen Charakter haben (z.B. Verwaltungsakte oder staatliche Aufgaben), bleiben weiterhin von der Umsatzsteuer befreit.

Die Unterscheidung zwischen diesen beiden Arten von Tätigkeiten ist entscheidend für das Verständnis der neuen Regelungen.

Steuerpflichtige Umsätze

Für uns als Unternehmen bedeutet dies konkret, dass wir bei unseren Geschäften mit öffentlichen Einrichtungen genau prüfen müssen, welche Umsätze steuerpflichtig sind. Die folgende Tabelle gibt einen Überblick über gängige steuerpflichtige und nicht steuerpflichtige Leistungen:

| Art der Leistung | Steuerpflichtig? |

|---|---|

| Verkauf von Dienstleistungen an private Kunden | Ja |

| Öffentliche Veranstaltungen (z.B. Messen) | Ja |

| Betrieb eines Schwimmbades durch eine Gemeinde | Ja |

| Erhebung von Gebühren für hoheitliche Dienstleistungen (z.B. Ausweisbeantragung) |

Diese Klarstellungen helfen uns dabei, unser Geschäftsmodell entsprechend anzupassen und potenzielle Risiken zu minimieren.

Auswirkungen auf die Rechnungsstellung

Eine weitere wichtige Grundlage des § 2b UStG betrifft unsere Rechnungsstellung:

- Anpassung erforderlich: Wir müssen sicherstellen, dass unsere Rechnungen den neuen Anforderungen entsprechen.

- Dokumentation: Eine korrekte Dokumentation hilft uns nicht nur bei der Einhaltung gesetzlicher Vorgaben, sondern verbessert auch unsere interne Organisation.

Durch diese Anpassungen können wir mögliche Steuervorteile optimal nutzen und gleichzeitig rechtlichen Problemen vorbeugen.

Praktische Anwendungen des 2b UStG in Unternehmen

Die praktischen Anwendungen des 2b UStG in Unternehmen sind entscheidend, um die neuen Regelungen effektiv umzusetzen und die Umsatzsteuerverpflichtungen korrekt zu handhaben. Insbesondere für Unternehmen, die mit öffentlichen Einrichtungen interagieren, ist es wichtig zu verstehen, wie diese Vorschriften in der Praxis angewendet werden können. Dies betrifft sowohl unsere Verträge als auch den Umgang mit Rechnungsstellungen und Buchhaltungsprozessen.

Ein zentraler Aspekt ist die Anpassung unserer Angebote an die spezifischen Anforderungen öffentlicher Körperschaften. Dazu gehört beispielsweise:

- Klarheit über steuerpflichtige Leistungen: Wir müssen sorgfältig prüfen, welche unserer Dienstleistungen unter das neue Umsatzsteuergesetz fallen.

- Vertragliche Vereinbarungen: In unseren Verträgen sollten wir eindeutig festlegen, ob eine Leistung steuerpflichtig oder von der Steuer befreit ist.

Rechnungsstellung und Dokumentation

Die Umsetzung des 2b UStG hat direkte Auswirkungen auf unsere Rechnungsstellung. Um gesetzeskonform zu arbeiten, sollten folgende Punkte beachtet werden:

- Anpassung der Rechnungen: Unsere Rechnungen müssen klar ausweisen, ob es sich um steuerpflichtige oder nicht steuerpflichtige Leistungen handelt.

- Dokumentationsanforderungen: Eine gründliche Dokumentation hilft uns nicht nur bei der Einhaltung gesetzlicher Vorgaben, sondern verbessert auch unsere interne Organisation.

Wir können durch klare Strukturen sicherstellen, dass alle relevanten Informationen erfasst werden. Dadurch vermeiden wir mögliche rechtliche Probleme und nutzen gleichzeitig Steuervorteile optimal.

Beispiele für praktische Anwendungen

Um die Anwendung des 2b UStG weiter zu verdeutlichen, hier einige Beispiele typischer Geschäftsvorfälle:

| Art der Leistung | Steuerpflichtig? |

|---|---|

| Dienstleistungen für öffentliche Veranstaltungen | Ja |

| Betrieb von Freizeiteinrichtungen durch Kommunen (z.B. Schwimmbäder) | Ja |

| Kostenlose Beratungsdienste für Bürger | Nein |

Diese Beispiele zeigen uns deutlich auf, welche Arten von Umsätzen wir besonders im Blick haben müssen. Indem wir uns intensiv mit diesen praktischen Anwendungen auseinandersetzen, können wir unser Geschäftsmodell gezielt anpassen und potenzielle Risiken minimieren.

Wichtige Änderungen und Neuerungen im 2b UStG

Die jüngsten Änderungen und Neuerungen im 2b UStG sind entscheidend für die ordnungsgemäße Umsetzung der Umsatzsteuervorschriften. Diese Anpassungen betreffen nicht nur die steuerlichen Verpflichtungen von Unternehmen, sondern auch die Art und Weise, wie wir unsere Dienstleistungen anbieten und abrechnen. Um den neuen Anforderungen gerecht zu werden, ist es unerlässlich, dass wir uns mit den spezifischen Regelungen vertraut machen.

Ein wesentlicher Punkt sind die erweiterten Regelungen zur Steuerpflicht. Ab sofort müssen wir besonders darauf achten, welche Leistungen nun als steuerpflichtig gelten und welche nicht. Dies kann sich auf bestehende Verträge auswirken und erfordert möglicherweise eine Überarbeitung unserer Angebote.

Anpassung der Vertragsbedingungen

Um rechtliche Unsicherheiten zu vermeiden, sollten wir unsere Verträge entsprechend anpassen. Dazu gehört:

- Klare Definitionen: Wir müssen deutlich festhalten, ob eine Leistung steuerpflichtig oder von der Steuer befreit ist.

- Bindungsfristen: Neue Fristen für die Gültigkeit von Angeboten können ebenfalls notwendig sein.

Eine präzise vertragliche Gestaltung hilft uns dabei, Missverständnisse zu vermeiden und potenzielle rechtliche Probleme frühzeitig auszuschließen.

Änderungen in der Rechnungsstellung

Die Aktualisierungen des 2b UStG bringen auch Veränderungen bei der Rechnungsstellung mit sich. Folgende Aspekte sind hierbei besonders wichtig:

- Korrekte Ausweisung der Umsatzsteuer: Unsere Rechnungen müssen klar zeigen, ob sie steuerpflichtige oder nicht steuerpflichtige Leistungen abdecken.

- Dokumentationsanforderungen: Eine detaillierte Dokumentation unterstützt uns nicht nur bei gesetzlichen Vorgaben sondern verbessert auch unseren internen Workflow.

Durch diese Maßnahmen stellen wir sicher, dass alle relevanten Informationen korrekt erfasst werden.

| Änderung | Auswirkung auf Unternehmen |

|---|---|

| Erweiterte Steuerpflichten | Anpassung von Angeboten erforderlich |

| Vertragsanpassungen nötig | Klärung über Steuerstatus jeder Leistung |

| Neue Anforderungen an Rechnungsstellung | Präzisere Dokumentation gefordert |

Diese Neuerungen fordern uns heraus, aber gleichzeitig bieten sie auch Chancen zur Optimierung unserer Geschäftsprozesse. Indem wir proaktiv auf diese Änderungen reagieren und unsere Vorgehensweisen anpassen, können wir sowohl rechtlichen Anforderungen gerecht werden als auch mögliche Steuervorteile nutzen.

Tipps zur Umsetzung der Regelungen des 2b UStG

Die Umsetzung der Regelungen des 2b UStG erfordert von uns ein strukturiertes Vorgehen und ein tiefes Verständnis der neuen Anforderungen. Um die Herausforderungen, die mit diesen Anpassungen verbunden sind, erfolgreich zu bewältigen, sollten wir einige Strategien in Betracht ziehen, die uns helfen können, den Übergang reibungslos zu gestalten.

Schulung und Weiterbildung

Ein zentraler Aspekt ist die Schulung unserer Mitarbeiter. Der Wandel in den Umsatzsteuervorschriften bedeutet oft auch neue Prozesse und Arbeitsabläufe. Daher ist es wichtig:

- Regelmäßige Schulungen: Wir sollten regelmäßige Workshops oder Seminare anbieten, um unser Team über die neuesten Entwicklungen im 2b UStG zu informieren.

- Dokumentation von Prozessen: Es ist ratsam, alle Änderungen und neuen Verfahren schriftlich festzuhalten. So gewährleisten wir eine konsistente Anwendung der Vorschriften im gesamten Unternehmen.

Anpassung interner Systeme

Zusätzlich zur Schulung müssen unsere internen Systeme angepasst werden. Dies betrifft insbesondere:

- Buchhaltungssoftware: Unsere Software sollte aktualisiert werden, um die neuen Anforderungen an die Steuerpflichten automatisch zu berücksichtigen.

- Kundendatenbanken: Es kann notwendig sein, Kundendaten auf ihre Steuerstatus hin zu überprüfen und gegebenenfalls anzupassen.

| Anpassungsbereich | Mögliche Maßnahmen |

|---|---|

| Schulung der Mitarbeiter | Workshops und regelmäßige Updates anbieten |

| Buchhaltungssoftware | Aktualisierungen zur Einhaltung der neuen Vorschriften implementieren |

Durch diese gezielten Maßnahmen stellen wir sicher, dass unser Unternehmen nicht nur compliant bleibt, sondern auch effizienter arbeiten kann. Eine proaktive Herangehensweise an das 2b UStG ermöglicht es uns zudem, potenzielle Steuervorteile besser auszuschöpfen und gleichzeitig rechtlichen Risiken entgegenzuwirken.