Die ABC Analyse ist ein bewährtes Werkzeug zur Optimierung von Lagerbeständen und zur Effizienzsteigerung in der Betriebswirtschaft. In diesem Artikel zeigen wir Ihnen ein praxisnahes Beispiel, um die Anwendung der ABC Analyse zu verdeutlichen. Wir werden erläutern, wie Unternehmen mithilfe dieser Methode ihre Ressourcen besser verwalten können.

Durch die Kategorisierung von Produkten oder Dienstleistungen nach ihrem Wertbeitrag schaffen wir eine fundierte Grundlage für Entscheidungen im Geschäftsalltag. Die ABC Analyse hilft uns dabei, Prioritäten zu setzen und gezielt Maßnahmen zu ergreifen. Haben Sie sich schon einmal gefragt, wie Sie mit minimalem Aufwand maximalen Erfolg erzielen können? Lassen Sie uns gemeinsam entdecken, wie diese Analyse nicht nur Ihre Prozesse optimieren kann sondern auch den Weg für nachhaltiges Wachstum ebnet.

ABC Analyse Beispiel in der Praxis verstehen

Die ABC-Analyse ist ein bewährtes Werkzeug, das uns dabei hilft, die Wichtigkeit von Produkten oder Dienstleistungen innerhalb eines Unternehmens zu klassifizieren. Um die Anwendung der ABC Analyse Beispiel in der Praxis besser zu verstehen, betrachten wir einen fiktiven Fall aus dem Einzelhandel. Angenommen, wir betreiben einen Online-Shop mit einer Vielzahl von Produkten im Bereich Elektronik.

Ein erster Schritt besteht darin, unseren gesamten Produktkatalog zu analysieren und relevante Daten zu sammeln. Hierbei konzentrieren wir uns auf folgende Kriterien:

- Umsatz pro Produkt

- Lagerbestände

- Gewinnmargen

Mit diesen Informationen erstellt unser Team eine Liste aller Produkte und sortiert sie nach ihrem jährlichen Umsatz. Daraus ergibt sich eine klare Sicht darauf, welche Artikel den größten Beitrag zum Gesamtergebnis leisten.

Klassifizierung der Produkte

Nach der Erstellung dieser Liste klassifizieren wir die Produkte in die drei Kategorien A, B und C:

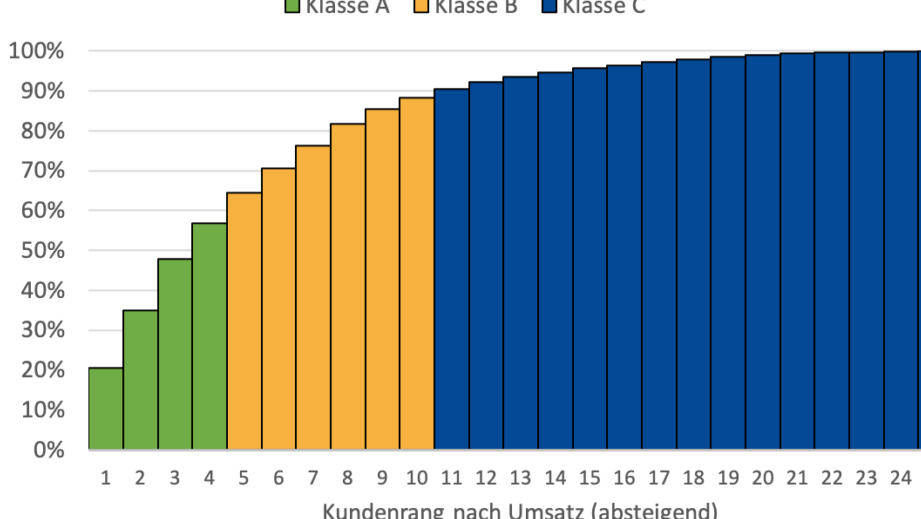

- A-Produkte: Diese machen etwa 20% unserer Gesamtprodukte aus, generieren aber rund 80% des Umsatzes.

- B-Produkte: Sie stellen ca. 30% dar und tragen etwa 15% zum Umsatz bei.

- C-Produkte: Mit ebenfalls 50% des Sortiments liefern sie lediglich rund 5% des Umsatzes.

Diese Klassifikation ermöglicht es uns, gezielte Entscheidungen über Bestellmengen und Lagerhaltung zu treffen sowie Marketingstrategien anzupassen.

Strategische Maßnahmen

Nachdem wir die Produkte kategorisiert haben, leiten wir spezifische Strategien ab:

- Für A-Produkte: Fokussierung auf hohe Verfügbarkeit und gezielte Werbung zur Steigerung des Absatzes.

- Für B-Produkte: Regelmäßige Überprüfung der Verkaufszahlen zur Optimierung von Bestellprozessen.

- Für C-Produkte: Evaluierung der Notwendigkeit im Sortiment; eventuell Reduzierung oder Auslistung.

Durch diese strukturierte Herangehensweise an das Thema können wir nicht nur unsere Ressourcen effizienter nutzen, sondern auch den Kundenservice verbessern und letztlich den Gewinn steigern. Die praktische Umsetzung der ABC Analyse zeigt somit klar ihre Vorteile im operativen Geschäft eines Unternehmens auf.

Die Schritte zur Durchführung einer ABC Analyse

Um eine effektive ABC-Analyse durchzuführen, folgen wir einem strukturierten Prozess. Dieser umfasst mehrere Schritte, die sicherstellen, dass wir unsere Produkte oder Dienstleistungen korrekt klassifizieren und strategisch verwalten können. Zunächst ist es wichtig, alle relevanten Daten zu systematisieren und vorzubereiten.

1. Datensammlung

Die erste Phase besteht darin, umfassende Daten über unsere Produkte zu sammeln. Wir sollten folgende Informationen berücksichtigen:

- Verkaufszahlen: Wie oft werden die Produkte verkauft?

- Preise: Welcher Preis wird für jedes Produkt erzielt?

- Lagerbestände: Wie viele Einheiten befinden sich derzeit im Lager?

Diese Kriterien helfen uns dabei, ein vollständiges Bild von der wirtschaftlichen Leistung unserer Produkte zu erhalten.

2. Berechnung des jährlichen Umsatzes

Im nächsten Schritt berechnen wir den jährlichen Umsatz für jedes Produkt. Dies geschieht durch die Multiplikation der Verkaufszahlen mit den Preisen. Die resultierenden Werte ermöglichen es uns, eine Rangliste der Produkte nach ihrem Umsatz aufzustellen.

| Produkt | Verkaufszahlen | Preis pro Einheit | Jährlicher Umsatz |

|---|---|---|---|

| Produkt A | 500 | 100 € | 50.000 € |

| Produkt B | 300 | 150 € | 45.000 € |

| Produkt C | 2000 | 20 € | 40.000 € |

Mit dieser Tabelle visualisieren wir deutlich den Jahresumsatz jeder Kategorie.

3. Klassifizierung in A-, B- und C-Produkte

Nachdem wir die Umsätze ermittelt haben, kategorisieren wir die Produkte in drei Gruppen:

- A-Produkte: Diese machen etwa 20% des gesamten Sortiments aus und generieren etwa 80% des Umsatzes.

- B-Produkte: Sie stellen ca. 30% dar und tragen etwa 15% zum Umsatz bei.

- C-Produkte: Diese umfassen rund 50% des Sortiments und tragen nur etwa 5% zum Gesamtumsatz bei.

Diese Klassifizierung ist entscheidend für das Verständnis unserer Verkaufsdynamik sowie für strategische Entscheidungen hinsichtlich Bestellungen und Marketingmaßnahmen.

4. Ableitung von Maßnahmen

Im letzten Schritt leiten wir spezifische Maßnahmen ab:

- Für A-Produkte konzentrieren wir uns auf hohe Verfügbarkeit sowie gezielte Promotionen zur Maximierung des Absatzes.

- Bei B-Produkten führen regelmäßige Überprüfungen der Verkaufszahlen durch, um Optimierungen im Bestellprozess vornehmen zu können.

- Bei den C-Produkten evaluieren wir deren Relevanz im Sortiment; gegebenenfalls ziehen wir eine Reduzierung oder Auslistung in Betracht.

Durch diese Methode optimieren wir nicht nur unseren Lagerbestand sondern verbessern auch unsere Angebotsstrategie an Kunden nachhaltig – dies zeigt klar die Vorteile einer sorgfältig durchgeführten ABC Analyse in unserem Geschäftsbetrieb auf.

Vorteile der ABC Analyse für Unternehmen

Die ABC-Analyse bietet Unternehmen eine Vielzahl von Vorteilen, die entscheidend zur Optimierung der Geschäftsabläufe beitragen können. Durch die gezielte Klassifizierung unserer Produkte in A-, B- und C-Kategorien erhalten wir nicht nur einen klaren Überblick über unser Sortiment, sondern können auch strategische Entscheidungen treffen, die auf den individuellen Bedürfnissen dieser Kategorien basieren.

Ein wesentlicher Vorteil ist die Ressourcenschonung. Indem wir unsere Anstrengungen auf A-Produkte konzentrieren, maximieren wir den Umsatz und minimieren gleichzeitig Lagerkosten für weniger rentable C-Produkte. Dies führt zu einer effizienteren Nutzung unserer Ressourcen und einer besseren Kapitalbindung.

Zusätzlich ermöglicht uns die ABC-Analyse eine verbesserte Entscheidungsfindung im Bereich Einkauf und Bestandsmanagement. Wir sind in der Lage, präzise Einkaufsstrategien zu entwickeln, indem wir wissen, welche Produkte regelmäßig nachbestellt werden müssen und welche eher selten benötigt werden.

Ein weiterer wichtiger Aspekt ist die Steigerung der Kundenzufriedenheit. Durch das Fokussieren auf A-Produkte stellen wir sicher, dass diese jederzeit verfügbar sind und durch gezielte Marketingmaßnahmen beworben werden. Das verbessert nicht nur unsere Marktposition, sondern erhöht auch die Loyalität unserer Kunden.

Strategische Maßnahmen ableiten

Um diese Vorteile optimal auszuschöpfen, sollten folgende strategische Maßnahmen ergriffen werden:

- Fokussierung auf A-Produkte: Hohe Verfügbarkeit sichern sowie spezielle Promotions planen.

- Regelmäßige Überprüfung von B-Produkten: Verkaufszahlen analysieren und gegebenenfalls Anpassungen vornehmen.

- Evaluierung von C-Produkten: Relevanz im Sortiment prüfen; Reduzierung oder Auslistung bei Bedarf erwägen.

Diese Maßnahmen führen dazu, dass wir nicht nur unseren Lagerbestand optimieren können, sondern auch maßgeschneiderte Angebote entwickeln, um unsere Wettbewerbsfähigkeit nachhaltig zu stärken. Die Vorteile der sorgfältig durchgeführten ABC Analyse zeigen sich somit in verschiedenen Bereichen unseres Unternehmens deutlich und unterstützen uns dabei, langfristig erfolgreich zu sein.

Typische Anwendungsfälle der ABC Methode

Die Anwendung der ABC-Analyse ist in vielen Bereichen eines Unternehmens von großer Bedeutung. Typische Anwendungsfälle zeigen, wie wir die Methode effektiv nutzen können, um unsere Geschäftsstrategien zu optimieren und Ressourcen effizienter einzusetzen. Diese Anwendungsfälle reichen von der Lagerwirtschaft über das Einkaufsmanagement bis hin zur Produktentwicklung.

Ein herausragendes Beispiel für den Einsatz der ABC-Methode ist im Lagerbestand zu finden. Hier ermöglicht uns die Klassifizierung unserer Produkte, gezielt A-Produkte mit hoher Umschlagshäufigkeit zu priorisieren. Dadurch können wir sicherstellen, dass diese stets verfügbar sind und gleichzeitig die Lagerkosten für weniger gefragte C-Produkte minimieren.

Einkauf und Beschaffung

Ein weiterer wichtiger Anwendungsfall liegt im Bereich Einkauf und Beschaffung. Die ABC-Analyse hilft uns dabei, strategische Entscheidungen über Lieferantenverträge zu treffen. Wir konzentrieren uns auf A-Produkte, bei denen eine hohe Nachfrage besteht, was es einfacher macht, bessere Konditionen auszuhandeln und Lieferverträge optimal zu gestalten.

Marketingstrategien

Darüber hinaus spielt die ABC-Analyse auch eine entscheidende Rolle in unseren Marketingstrategien. Durch das Verständnis darüber, welche Produkte am profitabelsten sind (A-Produkte), können wir spezifische Werbemaßnahmen entwickeln. Dies trägt nicht nur zur Umsatzsteigerung bei, sondern verbessert auch unsere Markenwahrnehmung durch maßgeschneiderte Promotions für unterschiedliche Kundengruppen.

Zusammenfassend bietet die ABC-Methode vielseitige Anwendungsmöglichkeiten in verschiedenen Bereichen unseres Unternehmens. Indem wir diese systematisch einsetzen, verbessern wir nicht nur unsere internen Prozesse, sondern steigern auch unsere Wettbewerbsfähigkeit auf dem Markt erheblich.

Häufige Fehler bei der Umsetzung der ABC Analyse

Bei der Umsetzung der ABC-Analyse können wir auf verschiedene häufige Fehler stoßen, die unsere Ergebnisse und Entscheidungen erheblich beeinflussen. Diese Fehler entstehen oft durch Missverständnisse in der Methodik oder durch unzureichende Datenerhebung. Ein solider Ansatz zur Vermeidung dieser Stolpersteine ist entscheidend, um das volle Potenzial dieser wertvollen Analyse auszuschöpfen.

Ein typischer Fehler ist die unzureichende Datenbasis. Wenn wir nicht genügend oder falsche Daten verwenden, können die Klassifizierungen von A-, B- und C-Produkten verzerrt werden. Daher ist es von größter Bedeutung, dass wir sicherstellen, dass alle relevanten Verkaufszahlen und Lagerbestände akkurat erfasst werden.

Ein weiterer verbreiteter Fehler liegt in der falschen Interpretation der Ergebnisse. Es genügt nicht, nur Produkte zu klassifizieren; wir müssen auch verstehen, wie diese Klassifizierungen unsere Geschäftsstrategien beeinflussen sollten. Beispielsweise könnten Unternehmen dazu neigen, sich ausschließlich auf A-Produkte zu konzentrieren und dabei die Chancen bei B- und C-Produkten zu ignorieren.

Zusätzlich kann eine fehlende regelmäßige Überprüfung der ABC-Klassifizierung zu veralteten Ergebnissen führen. Märkte ändern sich schnell; daher sollten wir die Analyse mindestens einmal jährlich wiederholen oder anpassen. Dies gewährleistet, dass unsere Strategien immer aktuell sind und auf den neuesten Marktbedingungen basieren.

Um diese häufigen Fehler zu vermeiden, können folgende Maßnahmen hilfreich sein:

- Datenqualität sichern: Regelmäßige Audits unserer Datensätze durchführen.

- Schulungen anbieten: Mitarbeiter im Umgang mit der ABC-Analyse schulen.

- Regelmäßige Überprüfungen einplanen: Die Klassifizierungen regelmäßig aktualisieren.

Durch das Bewusstsein dieser Fallstricke können wir eine fundierte Anwendung der ABC-Analyse sicherstellen und so unser Unternehmensmanagement nachhaltig verbessern.