In der Welt der Buchhaltung spielen Aktiv- und Passivkonten eine zentrale Rolle. Sie helfen uns dabei, die finanzielle Lage eines Unternehmens klar zu verstehen und präzise darzustellen. In diesem Artikel werfen wir einen Blick auf die Unterschiede zwischen diesen beiden Kontotypen und erläutern anhand von praktischen Beispielen, wie sie in der täglichen Buchführung angewendet werden.

Aktivkonten repräsentieren alles, was das Unternehmen besitzt, während Passivkonten die Verpflichtungen widerspiegeln. Doch was genau bedeutet das für unsere finanzielle Analyse? Wir möchten gemeinsam mit Ihnen diese grundlegenden Konzepte erkunden und herausfinden, wie sie miteinander interagieren.

Sind Sie bereit zu erfahren, welche Bedeutung Aktiv- und Passivkonten für Ihre eigene Finanzplanung haben können? Lassen Sie uns eintauchen!

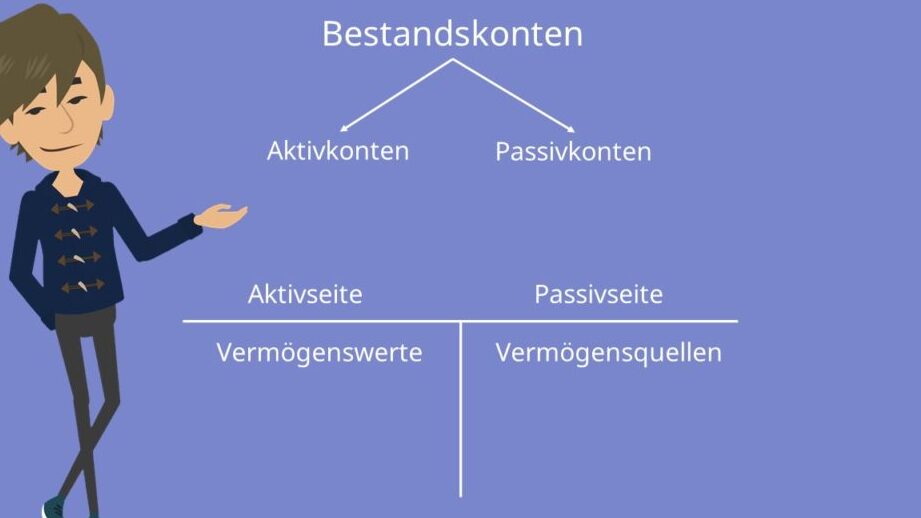

Unterschiede zwischen Aktiv- und Passivkonten

Die sind grundlegend für das Verständnis der Buchhaltung. Aktivkonten repräsentieren alle Vermögenswerte eines Unternehmens, während Passivkonten die Verbindlichkeiten und das Eigenkapital darstellen. Diese beiden Kontenarten sind entscheidend für die Bilanzierung, da sie zusammen ein vollständiges Bild der finanziellen Lage eines Unternehmens liefern.

Aktivkonten umfassen Posten wie:

- Kassenbestand

- Forderungen aus Lieferungen und Leistungen

- Vorräte

- Anlagevermögen

Im Gegensatz dazu beinhalten Passivkonten:

- Verbindlichkeiten aus Lieferungen und Leistungen

- Darlehen

- Eigenkapital

Eine klare Unterscheidung zwischen diesen Kontentypen ermöglicht es uns, finanzielle Entscheidungen besser zu treffen. Während Aktivkonten eine positive Rolle spielen, indem sie den Wert des Unternehmens darstellen, reflektieren Passivkonten die Verpflichtungen und Schulden. Dies ist besonders wichtig bei der Analyse von Liquidität und finanzieller Stabilität.

Grundlegende Eigenschaften

Um die Unterschiede weiter hervorzuheben, betrachten wir einige grundlegende Eigenschaften beider Kontentypen:

| Eigenschaft | Aktivkonto | Passivkonto |

|---|---|---|

| Natur | Vermögenswerte | Verbindlichkeiten |

| Bilanzposition | Linke Seite (Soll) | Rechte Seite (Haben) |

| Beispiel | Maschinen | Bankdarlehen |

Diese Tabelle verdeutlicht nicht nur die unterschiedlichen Funktionen von Aktiv- und Passivkonten in der Buchhaltung, sondern auch ihre jeweilige Position innerhalb der Bilanz. Ein tieferes Verständnis dieser Konzepte hilft uns dabei, fundierte Entscheidungen im Finanzmanagement zu treffen.

Beispiele für Aktivkonten in der Buchhaltung

Aktivkonten sind wesentliche Bestandteile der Buchhaltung, da sie die Vermögenswerte eines Unternehmens abbilden. Diese Konten zeigen uns, welche Ressourcen zur Verfügung stehen und wie sie verwaltet werden. Um ein besseres Verständnis für Aktivkonten zu entwickeln, betrachten wir einige gängige Beispiele, die in vielen Unternehmen vorkommen.

Kassenbestand

Der Kassenbestand gehört zu den liquidesten Aktiva und umfasst das Bargeld, das ein Unternehmen an seinem Standort hält. Dies ist wichtig für kurzfristige Zahlungen und tägliche Geschäftsausgaben.

Forderungen aus Lieferungen und Leistungen

Forderungen stellen Geldbeträge dar, die Kunden dem Unternehmen schulden. Diese Position zeigt an, wie viel Umsatz bereits generiert wurde, aber noch nicht eingegangen ist. Eine hohe Forderung kann jedoch auch auf mögliche Liquiditätsengpässe hinweisen.

Vorräte

Vorräte umfassen alle Waren und Materialien, die ein Unternehmen zum Verkauf oder zur Produktion benötigt. Ihre Bewertung ist entscheidend für die Kostenrechnung und gibt Aufschluss über den Lagerumschlag sowie potenzielle Überbestände.

Anlagevermögen

Das Anlagevermögen besteht aus langfristigen Vermögenswerten wie Maschinen, Immobilien oder Fahrzeugen. Diese Investitionen sind essenziell für den Betrieb des Unternehmens und beeinflussen dessen Fähigkeit zur Ertragsgenerierung langfristig.

| Kontoart | Beschreibung |

|---|---|

| Kassenbestand | Bargeldmittel am Standort |

| Forderungen aus L&L | Offene Rechnungen von Kunden |

| Vorräte | Lagerbestände an Produkten |

| Anlagevermögen | Langfristige Vermögenswerte wie Maschinen |

Diese Beispiele verdeutlichen die Vielfalt der Aktivkonten in der Buchhaltung. Jedes dieser Konten spielt eine spezifische Rolle im finanziellen Gesamtkontext eines Unternehmens und hilft uns dabei, fundierte Entscheidungen im Finanzmanagement zu treffen.

Beispiele für Passivkonten in der Buchhaltung

Passivkonten spielen eine entscheidende Rolle in der Buchhaltung, da sie die Verpflichtungen und Schulden eines Unternehmens darstellen. Diese Konten zeigen uns, wie ein Unternehmen finanziert wird und welche Verbindlichkeiten es hat. Um die Funktionalität von Passivkonten besser zu verstehen, werfen wir einen Blick auf einige häufige Beispiele, die in vielen Organisationen vorkommen.

Verbindlichkeiten aus Lieferungen und Leistungen

Verbindlichkeiten aus Lieferungen und Leistungen repräsentieren Beträge, die ein Unternehmen seinen Lieferanten schuldet. Diese Position ist wichtig für das Liquiditätsmanagement, da sie angibt, wie viel Geld kurzfristig verfügbar ist oder benötigt wird. Eine hohe Summe an Verbindlichkeiten kann auf eine Abhängigkeit von Kreditgebern hinweisen.

Darlehen

Darlehen sind langfristige Verbindlichkeiten, die Unternehmen aufnehmen können, um Investitionen zu finanzieren oder Liquiditätsengpässe zu überbrücken. Diese Konten sind essenziell für das Wachstum eines Unternehmens; jedoch müssen wir darauf achten, dass die Rückzahlungskapazität immer gegeben ist.

Eigenkapital

Eigenkapital stellt den Anteil der Eigentümer am Vermögen des Unternehmens dar. Es umfasst nicht nur ursprüngliche Einlagen der Gesellschafter, sondern auch einbehaltene Gewinne. Eine solide Eigenkapitalbasis stärkt die finanzielle Stabilität und ermöglicht es einem Unternehmen, zukünftige Herausforderungen besser zu meistern.

| Kontoart | Beschreibung |

|---|---|

| Verbindlichkeiten aus L&L | Offene Rechnungen bei Lieferanten |

| Darlehen | Langfristige Finanzierungen durch Banken oder andere Institutionen |

| Eigenkapital | Anteile der Eigentümer am Unternehmensvermögen |

Diese Beispiele verdeutlichen die Vielfalt der Passivkonten in der Buchhaltung. Jedes dieser Konten spielt eine spezifische Rolle im finanziellen Gesamtkontext eines Unternehmens und hilft uns dabei, fundierte Entscheidungen im Finanzmanagement zu treffen.

Die Bedeutung von aktiv und passivkonten im Finanzwesen

Die Unterscheidung zwischen aktiv und passivkonten ist von zentraler Bedeutung für das Finanzwesen, da sie uns hilft, die finanzielle Gesundheit eines Unternehmens zu verstehen. Aktivkonten repräsentieren Vermögenswerte, die ein Unternehmen besitzt oder kontrolliert, während Passivkonten die Verpflichtungen und Schulden darstellen. Diese beiden Kontentypen sind nicht nur grundlegend für die Buchhaltung, sondern auch entscheidend für die Analyse der finanziellen Lage und der Leistungsfähigkeit eines Unternehmens.

Aktiv- und Passivkonten stehen in einem engen Verhältnis zueinander. Zum Beispiel wird ein Anstieg der Aktiva oft durch eine entsprechende Erhöhung der Passiva begleitet. Das Verständnis dieser Wechselwirkungen ermöglicht es uns, fundierte Entscheidungen über Investitionen und Finanzierungsstrategien zu treffen.

Einige wichtige Aspekte zur Bedeutung von aktiv und passivkonten umfassen:

- Finanzielle Transparenz: Durch eine klare Trennung zwischen Aktiva und Passiva können wir den Überblick über unsere finanziellen Ressourcen behalten.

- Risikomanagement: Die Analyse dieser Konten hilft uns dabei, potenzielle Risiken frühzeitig zu identifizieren.

- Entscheidungsfindung: Eine präzise Darstellung unserer finanziellen Situation erlaubt es uns, strategische Entscheidungen besser abzuwägen.

Um diese Konzepte weiter zu vertiefen, schauen wir uns nun einige spezifische Beispiele an.

Wie man Aktiv- und Passivkonten richtig verwaltet

Die Verwaltung von aktiv und passivkonten erfordert ein systematisches Vorgehen, um eine präzise Finanzberichterstattung zu gewährleisten. Zunächst sollten wir sicherstellen, dass alle Buchungen vollständig und korrekt erfasst werden. Dies bedeutet, dass jede Transaktion sowohl im Aktiv- als auch im Passivkonto ordnungsgemäß dokumentiert sein muss, um eine klare Übersicht über die finanzielle Situation des Unternehmens zu erhalten.

Ein weiterer wichtiger Aspekt ist die regelmäßige Überprüfung der Kontostände. Dies kann durch monatliche oder vierteljährliche Abschlüsse erfolgen, bei denen wir sicherstellen können, dass die Zahlen übereinstimmen und keine Unstimmigkeiten vorliegen. Eine solche Praxis hilft uns nicht nur dabei, Fehler frühzeitig zu erkennen, sondern fördert auch das Vertrauen in unsere Finanzdaten.

Best Practices für die Verwaltung

Um aktiv und passivkonten effektiv zu verwalten, sollten wir einige bewährte Methoden in Betracht ziehen:

- Dokumentation: Alle Belege und Transaktionen müssen sorgfältig dokumentiert werden.

- Software-Nutzung: Der Einsatz von Buchhaltungssoftware kann den Prozess erheblich vereinfachen und automatisieren.

- Schulung des Personals: Die Schulung unserer Mitarbeiter in Bezug auf Buchhaltungsstandards und -praktiken ist entscheidend.

Häufige Fehler vermeiden

Bei der Verwaltung von aktiv und passivkonten gibt es einige häufige Fehler, die wir vermeiden sollten:

- Unzureichende Dokumentation: Fehlende Belege können zu falschen Buchungen führen.

- Fehlende Abstimmungen: Regelmäßige Abstimmungen zwischen den Konten sind notwendig zur Vermeidung von Diskrepanzen.

- Übersehen von Fristen: Das Versäumnis fristgerechter Berichte kann finanzielle Strafen nach sich ziehen.

Durch die Implementierung dieser Strategien stellen wir sicher, dass unsere aktiv und passivkonten nicht nur genau sind, sondern auch unsere finanziellen Entscheidungen unterstützen können.