Die Anschaffungskosten spielen eine zentrale Rolle in der Welt der Finanzen und Betriebe. Sie umfassen alle Ausgaben, die notwendig sind, um ein Wirtschaftsgut zu erwerben und betriebsbereit zu machen. Wir werden uns eingehend mit den verschiedenen Komponenten dieser Kosten beschäftigen und erläutern, wie man sie effektiv berechnet.

Ein fundiertes Verständnis der Anschaffungskosten ist entscheidend für unsere finanziellen Entscheidungen. Ob wir nun ein neues Unternehmen gründen oder bestehende Investitionen analysieren möchten, die korrekte Berechnung hilft uns dabei, unser Budget optimal zu nutzen. Aber was genau gehört alles zu den Anschaffungskosten? Welche Faktoren müssen wir berücksichtigen? In diesem Artikel beantworten wir diese Fragen und geben wertvolle Tipps zur Berechnung der Anschaffungskosten.

Was Sind Anschaffungskosten und Warum Sind Sie Wichtig

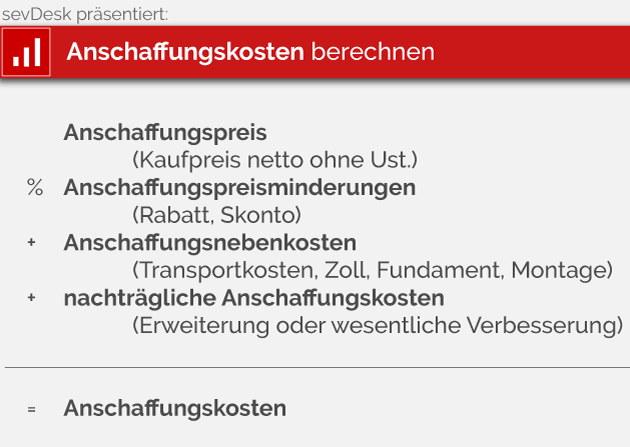

Anschaffungskosten sind die Gesamtkosten, die beim Erwerb eines Vermögenswerts anfallen. Dazu zählen nicht nur der Kaufpreis selbst, sondern auch alle weiteren Ausgaben, die notwendig sind, um den Vermögenswert in einen betriebsbereiten Zustand zu versetzen. Diese Kosten sind entscheidend für Unternehmen und Privatpersonen, da sie die Grundlage für verschiedene finanzielle Bewertungen bilden.

Die Bedeutung der Anschaffungskosten erstreckt sich über mehrere Bereiche:

- Buchführung: Sie spielen eine zentrale Rolle in der Bilanzierung und wirken sich direkt auf den Gewinn aus.

- Steuerliche Aspekte: Die Höhe der Anschaffungskosten beeinflusst die steuerlichen Abzüge und damit die Steuerlast.

- Investitionsentscheidungen: Bei der Bewertung von Investitionen helfen uns diese Kosten zu entscheiden, ob ein Kauf wirtschaftlich sinnvoll ist.

Eine genaue Erfassung der Anschaffungskosten sorgt dafür, dass wir fundierte Entscheidungen treffen können. Daher sollten wir uns bewusst sein, welche Komponenten zu diesen Kosten gehören und wie sie berechnet werden.

Die Bestandteile der Anschaffungskosten im Detail

Die Anschaffungskosten setzen sich aus verschiedenen Komponenten zusammen, die wir sorgfältig betrachten müssen. Eine präzise Erfassung dieser Bestandteile ist entscheidend, um ein klares Bild der Gesamtkosten zu erhalten und fundierte finanzielle Entscheidungen zu treffen.

Zu den wesentlichen Bestandteilen der Anschaffungskosten gehören:

- Kaufpreis: Der Hauptbestandteil ist der Preis, den wir für den Vermögenswert bezahlen. Dieser Betrag bildet die Basis unserer Berechnung.

- Nebenkosten: Hierzu zählen Transportkosten, Zölle und Versicherungen, die anfallen können, um den Vermögenswert zum Standort des Unternehmens zu bringen.

- Installation und Inbetriebnahme: Kosten für Montagearbeiten sowie für Tests und Anpassungen sind ebenfalls Teil der Anschaffungskosten. Diese Ausgaben garantieren, dass das Asset betriebsbereit ist.

- Schulungen: Wenn spezifische Schulungen erforderlich sind, um Mitarbeiter im Umgang mit dem Vermögenswert auszubilden, sollten auch diese Kosten berücksichtigt werden.

Darüber hinaus müssen auch mögliche Rabatte oder Skonti in Betracht gezogen werden. Diese können unsere tatsächlichen Anschaffungskosten reduzieren und sollten daher genau dokumentiert werden.

Beispiel zur Veranschaulichung

Um dies weiter zu verdeutlichen, betrachten wir folgendes Beispiel:

| Komponente | Betrag (€) |

|---|---|

| Kaufpreis | 10.000 |

| Transportkosten | 500 |

| Installationskosten | 1.000 |

| Schulungskosten | 300 |

| Gesamte Anschaffungskosten | 11.800 |

In diesem Beispiel belaufen sich die gesamten Anschaffungskosten auf 11.800 €, was uns einen klaren Überblick über die Investition gibt.

Durch das Verständnis dieser Bestandteile können wir besser planen und analysieren, wie sich verschiedene Faktoren auf unsere finanziellen Entscheidungen auswirken könnten.

Berechnung der Anschaffungskosten: Ein Schritt-für-Schritt-Leitfaden

Um die Anschaffungskosten präzise zu berechnen, ist es sinnvoll, einen strukturierten Ansatz zu verfolgen. Wir sollten jeden Schritt sorgfältig durchgehen, um sicherzustellen, dass wir alle relevanten Kostenfaktoren berücksichtigen. Dabei gehen wir von den bereits identifizierten Bestandteilen aus und fügen weitere wichtige Aspekte hinzu.

Schritt 1: Ermittlung des Kaufpreises

Der erste Schritt besteht darin, den Kaufpreis des Vermögenswerts festzustellen. Hierbei handelt es sich um den Betrag, den wir direkt an den Verkäufer zahlen müssen. Vergewissern wir uns, dass keine zusätzlichen Gebühren oder Rabatte unberücksichtigt bleiben.

Schritt 2: Berechnung der Nebenkosten

Im nächsten Schritt addieren wir die Nebenkosten, wie etwa Transportkosten und Zölle. Diese Ausgaben sind entscheidend für die Gesamtsumme der Anschaffungskosten und sollten in unsere Kalkulation einfließen:

- Transportkosten

- Zölle

- Versicherungsgebühren

Es ist ratsam, alle Quittungen und Rechnungen aufzubewahren, um diese Kosten genau dokumentieren zu können.

Schritt 3: Einbeziehung von Installations- und Schulungskosten

Nachdem wir die Nebenkosten berücksichtigt haben, kommen die Installationskosten hinzu. Dies betrifft Montagearbeiten sowie eventuelle Anpassungen am Vermögenswert. Zusätzlich sollten auch Schulungskosten eingeplant werden, falls spezielle Trainings erforderlich sind:

- Installationsarbeiten

- Tests und Anpassungen

- Schulungsmaßnahmen

Schritt 4: Berücksichtigung möglicher Rabatte

Ein weiterer wichtiger Aspekt ist die Berücksichtigung von möglichen Rabatten oder Skonti im Rahmen des Kaufs. Diese können erheblich zur Reduzierung der tatsächlichen Anschaffungskosten beitragen und sollten daher nicht übersehen werden.

| Komponente | Betrag (€) |

|---|---|

| Kaufpreis | 10.000 |

| Nebenkosten | 500 |

| Installationskosten | 1.000 |

| Schulungskosten | 300 |

| Gesamte Anschaffungskosten | 11.800 € |

Durch das Befolgen dieser Schritte stellen wir sicher, dass unsere Berechnung der Anschaffungskosten vollständig und korrekt ist. Indem wir jede Komponente detailliert erfassen und analysieren, erhalten wir ein umfassendes Bild unserer Investition und ihrer finanziellen Auswirkungen auf unser Unternehmen.

Unterschiede zwischen Anschaffungs- und Herstellungskosten

Beim Verständnis von Anschaffungskosten ist es wichtig, die Unterschiede zu den Herstellungskosten zu erkennen. Während beide Kostenarten in der Finanzbuchhaltung und bei der Steuerberechnung eine bedeutende Rolle spielen, unterscheiden sie sich grundlegend in ihrer Definition und Anwendung.

Definitionen im Vergleich

Die Anschaffungskosten umfassen alle Aufwendungen, die notwendig sind, um einen Vermögenswert zu erwerben und ihn in einen betriebsbereiten Zustand zu versetzen. Dazu gehören neben dem Kaufpreis auch Nebenkosten wie Transport- oder Installationskosten. Im Gegensatz dazu beziehen sich die Herstellungskosten auf die Gesamtkosten, die anfallen, um ein Produkt selbst herzustellen. Sie setzen sich aus Materialkosten, Arbeitskosten und weiteren indirekten Kosten zusammen.

Relevanz in der Buchführung

In der finanziellen Berichterstattung müssen wir zwischen diesen beiden Kostentypen differenzieren. Die Anschaffungskosten sind entscheidend für die Bewertung des Vermögens in der Bilanz zum Zeitpunkt des Erwerbs, während Herstellungskosten oft zur Berechnung des Lagerbestands verwendet werden. Das bedeutet konkret:

- Anschaffungskosten betreffen hauptsächlich den Erwerb von bestehenden Gütern.

- Herstellungskosten stehen im Kontext interner Produktionsprozesse.

Daher ist es für uns als Unternehmen essenziell, diese Unterschiede zu verstehen und korrekt anzuwenden, um sowohl eine präzise Buchführung als auch steuerliche Vorteile zu gewährleisten.

| Kostenart | Beschreibung |

|---|---|

| Anschaffungskosten | Kosten für den Erwerb eines Vermögenswerts inklusive aller Nebenkosten bis zur Betriebsbereitschaft. |

| Herstellungskosten | Kosten für die Produktion eines Produkts einschließlich Material-, Lohn- und Gemeinkosten. |

Zusammenfassend lässt sich sagen, dass das richtige Verständnis von Anschaffungs- und Herstellungskosten nicht nur unsere Buchhaltungspraktiken verbessert, sondern auch strategische Entscheidungen beeinflusst. Indem wir beide Begriffe klar definieren und voneinander abgrenzen, können wir letztlich effizienter wirtschaften.

Steuerliche Aspekte der Anschaffungskosten verstehen

Die steuerlichen Aspekte der Anschaffungskosten sind für uns als Unternehmen von großer Bedeutung, da sie direkten Einfluss auf unsere Steuerlast haben. Die korrekte Erfassung und Behandlung dieser Kosten kann nicht nur zu einer präziseren Gewinnermittlung führen, sondern auch steuerliche Vorteile bieten. Es ist daher entscheidend, die relevanten Vorschriften und Gesetze zu verstehen, die sich auf die Anschaffungskosten beziehen.

Abzugsmöglichkeiten

Ein zentraler Punkt im Zusammenhang mit den Anschaffungskosten ist die Möglichkeit des Abzugs dieser Kosten bei der Steuererklärung. In der Regel können wir die Anschaffungskosten in voller Höhe als Betriebsausgaben abziehen, was unseren steuerpflichtigen Gewinn mindert. Zu den abzugsfähigen Aufwendungen gehören:

- Der Kaufpreis des Vermögenswerts

- Nebenkosten wie Transport-, Installations- oder Maklergebühren

- Zinsen für Kredite zur Finanzierung des Erwerbs

Es ist wichtig, alle Belege sorgfältig aufzubewahren, um diese Ausgaben nachweisen zu können.

AfA – Absetzung für Abnutzung

Ein weiterer relevanter Aspekt sind die Abschreibungen (AfA) auf langfristige Vermögenswerte. Diese erlauben es uns, die Anschaffungskosten über mehrere Jahre verteilt abzusetzen. Dies gilt insbesondere für Anlagegüter wie Maschinen oder Gebäude. Hierbei müssen wir folgende Punkte beachten:

- Nutzungsdauer: Die gesetzlich festgelegte Nutzungsdauer bestimmt über den Zeitraum der Abschreibung.

- Abschreibungsmethoden: Wir können zwischen verschiedenen Methoden wählen, z.B. linear oder degressiv.

- Sonderabschreibungen: In bestimmten Fällen gibt es zusätzliche Möglichkeiten zur Sonderabschreibung.

Die Wahl der richtigen Methode kann erhebliche Auswirkungen auf unsere Liquidität und Steuerlast haben.

| Kategorie | Beschreibung |

|---|---|

| Kaufpreis | Der Preis, den wir direkt für einen Vermögenswert bezahlen. |

| Nebenkosten | Kosten wie Transport und Installation. |

| AfA | Verteilung der Anschaffungs-kosten über mehrere Jahre. |

Insgesamt beeinflussen diese steuerlichen Aspekte unser finanzielles Management erheblich und erfordern eine sorgfältige Planung und Dokumentation unserer Anschaffungskosten, um optimale Ergebnisse zu erzielen und rechtlichen Anforderungen gerecht zu werden.