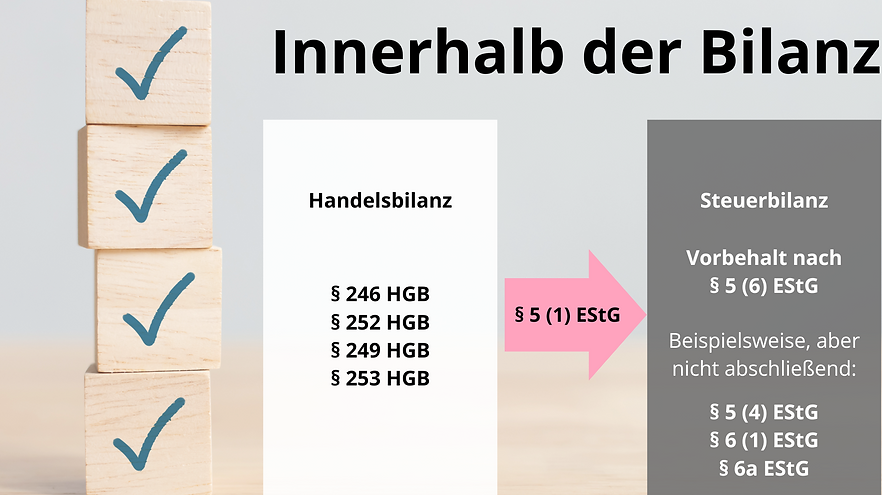

In der Welt der Finanzberichterstattung sind außerbilanzielle Korrekturen ein oft übersehener, aber entscheidender Aspekt. Haben wir uns jemals gefragt, wie Unternehmen ihre finanziellen Ergebnisse optimieren, ohne sie direkt in der Bilanz auszuweisen? Diese Korrekturen können erhebliche Auswirkungen auf die Wahrnehmung der Unternehmensleistung haben und sind für Investoren und Analysten von großer Bedeutung.

Was Sind Außerbilanzielle Korrekturen?

Außerbilanzielle Korrekturen sind Anpassungen, die außerhalb der regulären Bilanz eines Unternehmens vorgenommen werden. Diese Korrekturen beeinflussen die finanzielle Darstellung und können erhebliches Gewicht auf die Wahrnehmung der Unternehmensleistung haben. Oft werden sie eingesetzt, um bestimmte finanzielle Indikatoren zu optimieren.

Wichtige Aspekte dieser Korrekturen sind:

Diese Korrekturen spielen eine entscheidende Rolle in der Unternehmensfinanzierung und -bewertung. Sie werfen Fragen hinsichtlich der Transparenz und der ethischen Verantwortung auf. Wir erkennen, dass diese Aspekte sowohl Investoren als auch Analysten betreffen.

Dennoch ist es wichtig, sich der potenziellen Risiken bewusst zu sein. Eine übermäßige Nutzung kann zu einer verzerrten Darstellung der Unternehmensleistung führen. Ein ausgewogenes Verhältnis zwischen optimierten Darstellungen und der Wahrung von Integrität in der Finanzberichterstattung ist unerlässlich.

Bedeutung Für Die Rechnungslegung

Außerbilanzielle Korrekturen spielen eine entscheidende Rolle in der Finanzberichterstattung. Sie beeinflussen nicht nur die finanzielle Perspektive eines Unternehmens, sondern auch die Wahrnehmung seiner Leistungsfähigkeit. Solche Korrekturen dienen oft dem Zweck, Zahlen zu optimieren, ohne diese in der Bilanz auszuweisen.

Einfluss Auf Die Unternehmensbewertung

Außerbilanzielle Korrekturen tragen signifikant zur Unternehmensbewertung bei. Unternehmen können durch verschiedene Korrekturen ihre finanzielle Stabilität besser darstellen. Die folgenden Punkte verdeutlichen, wie diese Korrekturen den Wert eines Unternehmens beeinflussen:

Relevanz Für Investoren

Arten Von Außerbilanzielle Korrekturen

Außerbilanzielle Korrekturen lassen sich in zwei Hauptkategorien einteilen: transitorische Korrekturen und permanente Korrekturen. Diese Korrekturen spielen eine wesentliche Rolle in der Finanzberichterstattung und beeinflussen die Wahrnehmung der Unternehmensleistung erheblich.

Transitorische Korrekturen

Transitorische Korrekturen umfassen Anpassungen, die aufgrund zeitlicher Unterschiede zwischen Ertrag und Zahlung entstehen. Dazu gehören:

Diese Korrekturen helfen uns, die finanzielle Lage eines Unternehmens besser zu verstehen, auch wenn sie nicht direkt in der Bilanz angezeigt werden.

Permanente Korrekturen

Permanente Korrekturen hingegen betreffen Anpassungen, die langfristige Auswirkungen auf die Bilanz und das Einkommen haben. Wichtige Aspekte sind:

Diese Korrekturen sind entscheidend, um die tatsächliche wirtschaftliche Leistungsfähigkeit eines Unternehmens zu reflektieren und etwaige Risiken zu bewerten.

Umsetzung In Der Praxis

Bei der praktischen Umsetzung außerbilanzlicher Korrekturen begegnen wir verschiedenen Herausforderungen. Diese müssen wir sorgfältig angehen, um die finanzielle Genauigkeit und Transparenz sicherzustellen.

Herausforderungen Bei Der Anwendung

- Komplexität der Vorschriften: Die Einhaltung von Vorschriften kann anspruchsvoll sein, da unterschiedliche Standards wie IFRS oder HGB spezifische Richtlinien vorgeben.

- Risiko von Fehlinformationen: Falsche Korrekturen können zu einer verzerrten Darstellung der finanziellen Lage führen und das Vertrauen der Investoren gefährden.

- Schwierige Schätzung von Werten: Die monatlichen oder jährlichen Bewertungen von Vermögenswerten oder Verbindlichkeiten erfordern präzise Schätzungen, die oft unklar sind.

- Interne Abstimmung: Eine enge Zusammenarbeit zwischen Buchhaltung, Controlling und Management sorgt dafür, dass alle relevanten Informationen koordiniert und richtig erfasst werden.

Best Practices

Um außerbilanzliche Korrekturen effektiv umzusetzen, sollten wir bestimmte Best Practices befolgen:

- Regelmäßige Schulungen: Mitarbeiterschulungen zu aktuellen Standards und Vorschriften fördern das Verständnis und die genaue Anwendung.

- Transparente Dokumentation: Eine umfassende Dokumentation der Gründe und Methoden für die Korrekturen fördert die Nachvollziehbarkeit.

- Einheitliche Bewertungsmethoden: Konsistente Ansätze bei der Bewertung von Vermögenswerten und Verbindlichkeiten helfen, Verzerrungen zu vermeiden.

- Externe Audits: Unabhängige Prüfungen können zusätzliche Sicherheit bieten, um die Genauigkeit der außerbilanzlichen Korrekturen zu gewährleisten.

Diese Punkte unterstützen uns dabei, den Herausforderungen in der Finanzberichterstattung erfolgreich zu begegnen und ein hohes Maß an Integrität in unseren Berichten zu wahren.

Fazit

Außerbilanzielle Korrekturen sind ein entscheidendes Element in der Finanzberichterstattung. Sie bieten uns wertvolle Einblicke in die tatsächliche wirtschaftliche Situation eines Unternehmens. Durch die sorgfältige Analyse dieser Korrekturen können wir versteckte Potenziale und Risiken besser erkennen.

Es ist wichtig, ein Gleichgewicht zwischen finanzieller Optimierung und Transparenz zu finden. Eine verantwortungsvolle Handhabung dieser Korrekturen fördert nicht nur das Vertrauen der Investoren sondern auch die Integrität der Unternehmensberichterstattung.

Indem wir die Herausforderungen und Best Practices verstehen, können wir sicherstellen, dass außerbilanzielle Korrekturen effektiv und ethisch eingesetzt werden. So tragen wir zu einer klareren und präziseren Darstellung der Unternehmensleistung bei.