Homepage » Beispiele » Betriebseinnahmen als umsatzsteuerlicher Kleinunternehmer erklären

Die Betriebseinnahmen als umsatzsteuerlicher Kleinunternehmer spielen eine entscheidende Rolle für viele Selbstständige und kleine Unternehmen. In diesem Artikel werden wir die Grundlagen und die wichtigsten Aspekte dieser Einnahmenform erläutern. Wir wissen, dass das Umsatzsteuergesetz oft komplex erscheint aber mit dem richtigen Wissen können wir es meistern.

Ein Kleinunternehmer hat besondere Vorteile wenn es um die Umsatzsteuer geht. Daher ist es wichtig zu verstehen wie sich unsere Betriebseinnahmen auf die steuerliche Situation auswirken und welche Pflichten wir dabei haben. Welche speziellen Regelungen gelten für uns? Dürfen wir bestimmte Ausgaben abziehen?

Wir laden Sie ein mit uns in diese Themen einzutauchen und herauszufinden wie Sie Ihre betrieblichen Einnahmen optimal gestalten können. Sind Sie bereit mehr über die Möglichkeiten zu erfahren?

Betriebseinnahmen als umsatzsteuerlicher Kleinunternehmer: Grundlagen verstehen

Die Betriebseinnahmen als umsatzsteuerlicher Kleinunternehmer sind ein zentrales Thema, das wir näher betrachten sollten. Als Kleinunternehmer unterliegen wir nicht der regulären Umsatzsteuerpflicht, wenn unsere Einnahmen bestimmte Grenzen nicht überschreiten. Dies bedeutet jedoch nicht, dass wir uns von der ordnungsgemäßen Erfassung und Dokumentation unserer Betriebseinnahmen befreien können. Vielmehr ist es entscheidend, die Grundlagen zu verstehen, um sowohl rechtliche Anforderungen zu erfüllen als auch finanzielle Vorteile optimal zu nutzen.

Ein wichtiger Aspekt ist die Definition von Betriebseinnahmen. Diese umfassen alle Einnahmen, die aus dem Geschäftsbetrieb resultieren. Dazu gehören beispielsweise:

Verkaufserlöse: Einnahmen aus Warenverkäufen oder Dienstleistungen

Nebeneinnahmen: Gewinne aus zusätzlichen Tätigkeiten oder Investitionen

Zuflüsse: Einzahlungen auf Geschäftskonten

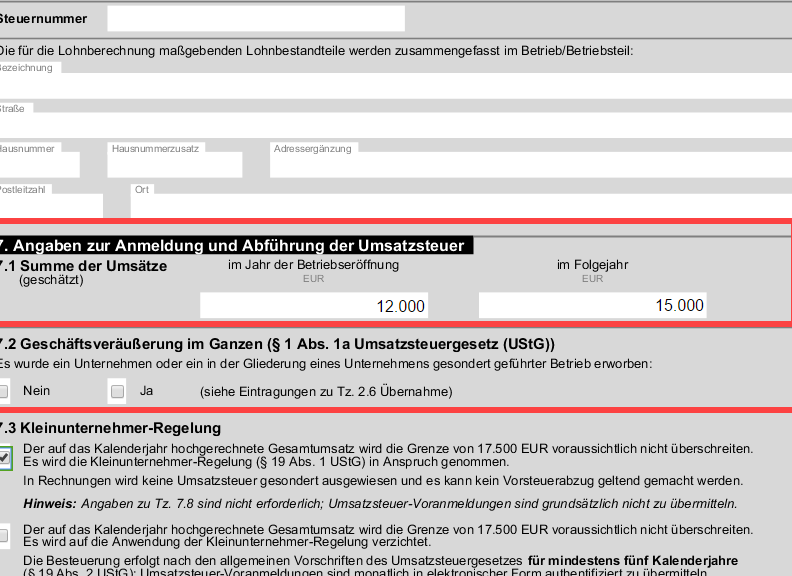

Für uns als Kleinunternehmer gilt es zudem, die Umsatzgrenzen im Auge zu behalten. Im Jahr 2023 liegt diese Grenze bei einem Jahresumsatz von 22.000 Euro im Vorjahr und voraussichtlich unter 50.000 Euro im laufenden Jahr. Die Überschreitung dieser Grenzen hat direkte Auswirkungen auf unseren Status und unsere steuerlichen Verpflichtungen.

Bedeutung der korrekten Erfassung

Die präzise Erfassung unserer Betriebseinnahmen wirkt sich direkt auf unsere Steuerlast und mögliche Rückerstattungen aus. Eine lückenlose Dokumentation ermöglicht uns eine transparente Übersicht über unsere finanziellen Verhältnisse und erleichtert zudem den Umgang mit dem Finanzamt.

Darüber hinaus kann eine sorgfältige Buchführung helfen, potenzielle Fehler frühzeitig zu erkennen und somit unangenehme Überraschungen während einer Betriebsprüfung zu vermeiden.

Einnahmequelle

Beispiel

Betrag in Euro

Verkaufserlöse

Online-Shop Verkäufe

15.000

Nebeneinnahmen

Kursgebühren für Workshops

5.000

Zuflüsse

Zinsen aus Sparanlagen

500

Fazit zur Bedeutung von Betriebseinnahmen

Zusammenfassend lässt sich sagen, dass die richtigen Kenntnisse über Betriebseinnahmen als umsatzsteuerlicher Kleinunternehmer essenziell sind für unser wirtschaftliches Handeln sowie für die Einhaltung gesetzlicher Vorgaben. Indem wir uns aktiv mit unseren Einnahmequellen auseinandersetzen und diese gewissenhaft dokumentieren, sichern wir nicht nur unseren Status als Kleinunternehmer sondern optimieren auch unsere steuerliche Situation langfristig.

Steuerliche Vorteile für Kleinunternehmer im Überblick

Die steuerlichen Vorteile für uns als Kleinunternehmer sind ein entscheidender Faktor, der unsere wirtschaftliche Situation erheblich beeinflussen kann. Indem wir von speziellen Regelungen profitieren, können wir nicht nur Kosten sparen, sondern auch unsere Liquidität verbessern. Diese Vorteile ergeben sich unter anderem aus der Kleinunternehmerregelung, die es uns ermöglicht, auf die Erhebung von Umsatzsteuer zu verzichten.

Ein zentraler Vorteil ist die Befreiung von der Umsatzsteuerpflicht. Dies bedeutet, dass wir keine Umsatzsteuer auf unsere Ausgangsrechnungen erheben müssen und somit wettbewerbsfähiger bleiben können. Auch wenn dies einen Verzicht auf Vorsteuerabzug zur Folge hat, kann dieser Nachteil durch den Wegfall administrativer Aufwände in der Buchführung ausgeglichen werden.

Weitere steuerliche Vorteile

Neben der Umsatzsteuervorteil gibt es weitere Aspekte, die für uns als Kleinunternehmer vorteilhaft sein können:

Einfache Buchführung: Wir dürfen eine vereinfachte Einnahmen-Überschuss-Rechnung (EÜR) anstelle einer doppelten Buchführung nutzen.

Kleinere Steuerlast: Durch niedrigere Einnahmegrenzen zahlen wir oft weniger Einkommensteuer.

Schnellere Abwicklung: Die geringeren Anforderungen an die Dokumentation führen zu einem schnelleren und einfacheren Prozess bei der Steuererklärung.

Zusätzliche Fördermöglichkeiten

Zudem haben viele Bundesländer spezielle Förderprogramme eingerichtet, die gezielt kleine Unternehmen unterstützen. Hierzu gehören beispielsweise Zuschüsse oder zinsgünstige Darlehen, die speziell darauf abzielen, das Wachstum und die Stabilität von Kleinunternehmen zu fördern.

Vorteil

Beschreibung

Beispiel

Befreiung von der Umsatzsteuerpflicht

Verzicht auf Umsatzsteuereinnahmen und -ausgaben

Kunden zahlen nur den Nettobetrag ohne zusätzliche Steuern

Einfache Buchführung

Möglichkeit zur Erstellung einer EÜR statt doppelter Buchhaltung

Einfache Auflistung aller Einnahmen und Ausgaben im Jahr 2023

Kleinere Steuerlast

Niedrigere Einkommensteuersätze für geringe Gewinne

Niedrige Gewinne führen zu minimalen Steuerverpflichtungen

Schnellere Abwicklung

Einfache Prozesse bei Steuererklärungen durch reduzierte Anforderungen

Schneller Zugang zu Rückerstattungen oder Zahlungsverfahren

Insgesamt bieten diese steuerlichen Vorteile eine hervorragende Möglichkeit für uns als umsatzsteuerlicher Kleinunternehmer, unser Geschäft effizienter zu führen und gleichzeitig unsere finanziellen Ressourcen optimal einzusetzen. Indem wir diese Möglichkeiten aktiv nutzen und im Auge behalten, können wir langfristig erfolgreich bleiben und unser Unternehmen weiterentwickeln.

Wie werden Betriebseinnahmen korrekt erfasst?

Um unsere Betriebseinnahmen als umsatzsteuerlicher Kleinunternehmer korrekt zu erfassen, ist es wichtig, einige grundlegende Prinzipien der Buchführung zu beachten. Die richtige Erfassung unserer Einnahmen trägt nicht nur zur Transparenz bei, sondern hilft uns auch, unsere steuerlichen Verpflichtungen effektiv zu erfüllen und mögliche Vorteile optimal auszuschöpfen.

Ein zentraler Aspekt beim Erfassen von Betriebseinnahmen ist die Dokumentation. Jede Einnahme sollte durch einen Beleg nachgewiesen werden, sei es eine Rechnung oder ein Kassenbon. Diese Nachweise sind entscheidend für die Erstellung unserer Einnahmen-Überschuss-Rechnung (EÜR) und sollten sorgfältig aufbewahrt werden.

Methoden zur Erfassung von Betriebseinnahmen

Es gibt verschiedene Methoden zur Erfassung unserer Betriebseinnahmen:

Kassenbuch: Für Unternehmen mit geringeren Umsätzen kann das Führen eines Kassenbuchs ausreichend sein. Hierbei notieren wir täglich alle Einnahmen in chronologischer Reihenfolge.

Einnahmen-Überschuss-Rechnung (EÜR): Bei dieser Methode erfassen wir alle Einnahmen und Ausgaben über das Jahr hinweg. Es handelt sich um eine vereinfachte Form der Buchführung, die speziell für Kleinunternehmer zugelassen ist.

Wichtige Punkte bei der Erfassung

Bei der korrekten Erfassung unserer Betriebseinnahmen sollten folgende Punkte beachtet werden:

Vollständigkeit: Alle Einnahmemengen müssen erfasst werden, ohne Ausnahme.

Richtigkeit: Die angegebenen Beträge müssen den tatsächlichen Zahlungen entsprechen.

Zeitliche Zuordnung: Wir sollten darauf achten, dass die Einnahmen im richtigen Geschäftsjahr verbucht werden.

Methode

Beschreibung

Beispiel

Kassenbuch

Tägliche Erfassung aller Bargeldzahlungen

Einnahme von 100 Euro am 01.10.

EÜR

Jährliche Auflistung von Einnahmen und Ausgaben

Gesamteinnahme des Jahres beträgt 20.000 Euro

Indem wir diese Verfahren anwenden und sorgfältig arbeiten, stellen wir sicher, dass unsere Betriebseinnahmen korrekt erfasst sind und wir in der Lage sind, unsere steuerlichen Verpflichtungen effizient zu erfüllen sowie die Vorteile der Kleinunternehmerregelung vollständig auszuschöpfen. Das ermöglicht uns nicht nur eine bessere Kontrolle über unsere Finanzen, sondern fördert auch das langfristige Wachstum unseres Unternehmens.

Umsatzgrenzen und deren Bedeutung für die Kleinunternehmerregelung

Die Umsatzgrenzen spielen eine entscheidende Rolle für die Anwendung der Kleinunternehmerregelung. Sie legen fest, bis zu welchem Betrag wir als umsatzsteuerlicher Kleinunternehmer von bestimmten steuerlichen Verpflichtungen befreit sind. Diese Regelung wurde eingeführt, um kleinen Unternehmen das wirtschaftliche Handeln zu erleichtern und bürokratische Hürden abzubauen.

Aktuell liegt die Umsatzgrenze bei 22.000 Euro im vorangegangenen Kalenderjahr und bei voraussichtlich 50.000 Euro im laufenden Jahr. Wenn unsere Betriebseinnahmen diese Grenzen überschreiten, sind wir verpflichtet, Umsatzsteuer auf unsere Einnahmen zu erheben und abzuführen.

Bedeutung der Umsatzgrenzen

Die Einhaltung dieser Grenzen hat mehrere wichtige Auswirkungen:

Befreiung von der Umsatzsteuer: Solange wir unter den festgelegten Grenzwerten bleiben, können wir auf die Erhebung der Umsatzsteuer verzichten. Dies macht unsere Preise für Kunden attraktiver und vereinfacht unsere Buchführung.

Einfache Rechnungsstellung: Wir müssen keine separaten Umsatzsteuerausweise in unseren Rechnungen ausweisen, was den Verwaltungsaufwand erheblich reduziert.

Kalkulationsvorteil: Der Verzicht auf die Zahlung von Umsatzsteuer ermöglicht uns eine flexiblere Preisgestaltung, da wir nicht gezwungen sind, diese Steuer in unsere Preise einzurechnen.

Kriterium

Betrag (in Euro)

Umsatzgrenze im Vorjahr

22.000

Zukünftige Umsatzgrenze im laufenden Jahr

50.000

Aber Vorsicht: Überschreiten wir diese Grenzen auch nur kurzfristig oder einmalig, kann dies erhebliche steuerliche Konsequenzen haben. Daher sollten wir regelmäßig unsere Einnahmen überprüfen und gegebenenfalls rechtzeitig Maßnahmen zur Anpassung unserer Geschäftstätigkeiten ergreifen.

Letztendlich bietet die Kleinunternehmerregelung viele Vorteile für kleine Unternehmen, solange wir uns an die festgelegten Umsätze halten und gut planen. Durch ein verantwortungsvolles Management unserer Betriebseinnahmen tragen wir dazu bei, dass unser Unternehmen nachhaltig wächst und floriert.

Tipps zur optimalen Steuerplanung für kleine Unternehmen

Die optimale Steuerplanung ist für uns als umsatzsteuerlicher Kleinunternehmer von großer Bedeutung, da sie nicht nur unsere finanziellen Ressourcen schont, sondern auch zur langfristigen Stabilität und zum Wachstum unseres Unternehmens beiträgt. Eine durchdachte Planung hilft uns, steuerliche Vorteile voll auszuschöpfen und zugleich unerwartete finanzielle Belastungen zu vermeiden.

Frühzeitige Einnahmenprognose

Ein wichtiger Schritt in der Steuerplanung besteht darin, unsere Betriebseinnahmen realistisch zu prognostizieren. Indem wir unsere Einnahmen über das Jahr hinweg beobachten und analysieren, können wir besser einschätzen, ob wir innerhalb der Umsatzgrenzen bleiben oder diese möglicherweise überschreiten werden. Wir sollten regelmäßig folgende Aspekte berücksichtigen:

Saisonalität: Berücksichtigen wir saisonale Schwankungen in unserem Geschäft.

Kundenzahl: Analysieren wir die Entwicklung unserer Kundenanzahl und deren Kaufverhalten.

Marktentwicklungen: Beobachten wir Trends und Veränderungen im Marktumfeld.

Einfache Buchführung nutzen

Eine klare und einfache Buchführung erleichtert uns nicht nur die tägliche Arbeit, sondern auch die Einhaltung steuerlicher Vorschriften. Als Kleinunternehmer haben wir oft die Möglichkeit einer vereinfachten Buchführung. Dies bedeutet konkret:

Einnahmenüberschussrechnung (EÜR): Wir können eine EÜR anstelle einer doppelten Buchführung erstellen.

Buchhaltungssoftware: Der Einsatz geeigneter Software kann den Aufwand erheblich reduzieren und Fehler vermeiden helfen.

Kriterium

Betrag (in Euro)

Annahmen zur jährlichen Einnahmeprognose

(je nach Branche variabel)

Taktische Ausgabenplanung

Neben der Erfassung unserer Betriebseinnahmen sollten wir auch unsere Ausgaben strategisch planen. Durch gezielte Investitionen können wir unser Unternehmen stärken und gleichzeitig Steuervorteile nutzen. Zu den Möglichkeiten zählen unter anderem:

Ausgaben vor Jahresende tätigen: So können wir unseren Gewinn mindern und eventuell unter den Umsatzgrenzen bleiben.

Nutzung von Abschreibungen: Lassen sich Anschaffungs- oder Herstellungskosten über mehrere Jahre verteilen?

Ziele setzen: Zielgerichtete Investitionen können dazu beitragen, zukünftige Umsätze zu steigern und gleichzeitig steuerliche Vorteile zu sichern.

Letztendlich erfordert eine nachhaltige Steuerplanung ein hohes Maß an Aufmerksamkeit für Details sowie regelmäßige Anpassungen an sich ändernde Rahmenbedingungen. Mit einer klugen Strategie minimieren wir Risiken und maximieren Chancen – sowohl in Bezug auf unsere Betriebseinnahmen als auch im Hinblick auf steuerliche Verpflichtungen als umsatzsteuerlicher Kleinunternehmer.