Betriebsfremde Aufwendungen sind ein oft übersehenes, aber entscheidendes Thema in der Unternehmensbuchhaltung. Wie beeinflussen diese Aufwendungen unsere finanzielle Lage? Wir alle wissen, dass nicht alle Kosten direkt mit der betrieblichen Tätigkeit verbunden sind. Oft gibt es Ausgaben, die zwar notwendig sind, aber nicht zum Kerngeschäft gehören.

In diesem Artikel beleuchten wir die verschiedenen Arten von betriebsfremden Aufwendungen und deren Auswirkungen auf die Gewinn- und Verlustrechnung. Warum ist es wichtig, diese Aufwendungen zu verstehen? Sie können entscheidend für die steuerliche Behandlung und die finanzielle Gesundheit eines Unternehmens sein. Lassen Sie uns gemeinsam herausfinden, wie wir betriebsfremde Aufwendungen richtig identifizieren und bewerten können, um unsere finanzielle Strategie zu optimieren.

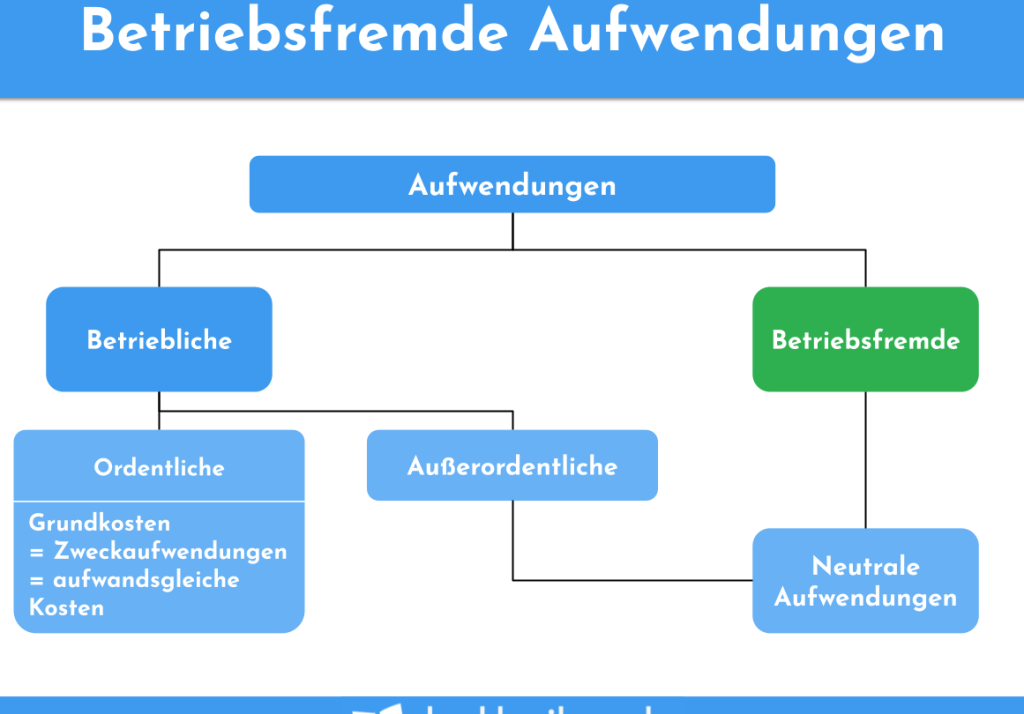

Was Sind Betriebsfremde Aufwendungen?

Betriebsfremde Aufwendungen sind Ausgaben, die nicht direkt mit der betrieblichen Tätigkeit eines Unternehmens verbunden sind. Solche Aufwendungen beeinflussen die finanzielle Erfassung und die Gewinn- und Verlustrechnung erheblich. Wir gliedern diese Aufwendungen in folgende Kategorien:

Es ist wichtig zu beachten, dass diese Ausgaben zwar die Buchhaltung beeinflussen, sie jedoch nicht zur Erwirtschaftung des Unternehmensgewinns beitragen. Unternehmen müssen betriebsfremde Aufwendungen sorgfältig identifizieren, um eine präzise Finanzanalyse und Steuerplanung zu ermöglichen. Durch die Transparenz in den Finanzunterlagen unterstützen wir die langfristige Strategie und die finanzielle Gesundheit des Unternehmens.

Arten Der Betriebsfremden Aufwendungen

Betriebsfremde Aufwendungen beinhalten verschiedene Ausgabentypen, die nicht direkt mit der Haupttätigkeit eines Unternehmens verbunden sind. Diese Aufwendungen können die finanzielle Lage signifikant beeinflussen. Im Folgenden betrachten wir die wichtigsten Arten.

Zinsen Und Geldstrafen

Zinsen und Geldstrafen stellen eine bedeutende Kategorie betriebsfremder Aufwendungen dar. Diese Aufwendungen entstehen häufig in mehreren Formen.

- Zinsen für Kredite: Zinsen, die für betriebsfremde Kredite gezahlt werden, belasten die Bilanz.

- Verzugskosten: Geldstrafen aufgrund verspäteter Zahlungen sind zusätzliche finanzielle Belastungen.

- Strafzinsen: Diese Zinsen entstehen bei Nichterfüllung von vertraglichen Pflichten.

Diese Ausgaben haben keinen positiven Beitrag zur Einkommensgenerierung, daher ist es wichtig, sie sorgfältig zu überwachen.

Spenden Und Werbung

Spenden und Werbung gehören ebenfalls zu den betriebsfremden Aufwendungen. Diese Kosten beeinflussen oft die finanzielle Gesamtlage eines Unternehmens.

- Spenden: Ausgaben für gemeinnützige Zwecke werden hier berücksichtigt, auch wenn sie nicht direkt zur Umsatzgenerierung beitragen.

- Sponsoring: Kosten für das Sponsoring von Veranstaltungen oder Organisationen fallen in diese Kategorie.

- Werbungsmaßnahmen: Ausgaben für Werbung, die nicht direkt auf Produkte oder Dienstleistungen abzielen, können ebenfalls zählen.

Solche Ausgaben können zwar das öffentliche Image fördern, jedoch tragen sie nicht zur Generierung von Betriebsgewinnen bei.

Auswirkungen Auf Die Unternehmensbilanz

Betriebsfremde Aufwendungen beeinflussen die Unternehmensbilanz erheblich. Daher ist es wichtig, ihre genauen Auswirkungen zu verstehen, um fundierte Entscheidungen treffen zu können.

Gewinn-Und Verlustrechnung

Die Gewinn- und Verlustrechnung (GuV) zeigt die Erträge und Aufwendungen eines Unternehmens über einen bestimmten Zeitraum. Betriebsfremde Aufwendungen mindern den Gewinn und beeinflussen somit das Eigenkapital. Diese Aufwendungen erscheinen oft in separaten Positionen innerhalb der GuV. Sie können folgende Aspekte umfassen:

Diese Punkte verdeutlichen, dass betriebsfremde Aufwendungen nicht nur die GuV belasten, sondern auch die Wahrnehmung des Unternehmens bei Stakeholdern beeinflussen.

Steuerliche Aspekte

Steuerliche Behandlung ist ein essentielles Thema im Zusammenhang mit betrieblichen Aufwendungen. Betriebsfremde Aufwendungen sind oft nicht abzugsfähig oder nur teilweise abzugsfähig, was die Steuerlast erhöhen kann. Hier sind einige relevante steuerliche Aspekte:

Die oberflächliche Betrachtung dieser Aspekte reicht oft nicht aus. Ein fundiertes Verständnis der steuerlichen Einflüsse von betriebsfremden Aufwendungen schützt vor finanziellen Nachteilen und maximiert steuerliche Vorteile.

Abgrenzung Zu Betriebsbedingten Aufwendungen

Die Abgrenzung zwischen betriebsfremden und betriebsbedingten Aufwendungen ist essenziell für eine präzise Finanzanalyse. Während betriebsfremde Aufwendungen nicht mit der Haupttätigkeit eines Unternehmens verbunden sind, ist es wichtig, betriebsbedingte Aufwendungen zu verstehen, da sie direkt zur Erwirtschaftung von Einnahmen beitragen.

Die wichtigsten Unterschiede umfassen:

Ein weiteres Unterscheidungsmerkmal ist die Auswirkung auf die Gewinn- und Verlustrechnung:

Zusätzlich beziehen wir uns auf einige Beispiele:

Es entstehen auch steuerliche Unterschiede:

Daher ist es entscheidend, diese Unterschiede klar zu identifizieren, um eine korrekte Finanzberichterstattung und Steuerplanung sicherzustellen.

Fazit

Betriebsfremde Aufwendungen spielen eine entscheidende Rolle in der Unternehmensbuchhaltung. Sie beeinflussen nicht nur die Gewinn- und Verlustrechnung sondern auch die langfristige finanzielle Gesundheit eines Unternehmens. Durch die sorgfältige Identifizierung und Überwachung dieser Ausgaben können wir finanzielle Stabilität gewährleisten und strategische Entscheidungen besser treffen.

Ein fundiertes Verständnis der verschiedenen Arten betriebsfremder Aufwendungen hilft uns, steuerliche Nachteile zu vermeiden und unser finanzielles Management zu optimieren. Indem wir die Unterschiede zwischen betriebsfremden und betriebsbedingten Aufwendungen klar erkennen, stärken wir unsere Finanzberichterstattung und verbessern unsere steuerliche Planung. So sind wir besser gerüstet für zukünftige Herausforderungen und können nachhaltiges Wachstum fördern.