Betriebsfremde Aufwendungen sind ein oft übersehener, aber wichtiger Aspekt in der Unternehmensbuchhaltung. Was genau sind betriebsfremde Aufwendungen und warum sind sie für uns von Bedeutung? Sie umfassen Kosten, die nicht direkt mit der betrieblichen Tätigkeit eines Unternehmens verbunden sind, können jedoch erhebliche Auswirkungen auf die finanzielle Lage haben.

In diesem Artikel zeigen wir euch verschiedene Beispiele für betriebsfremde Aufwendungen und erläutern, wie sie in der Buchhaltung behandelt werden. Das Verständnis dieser Aufwendungen hilft uns, die wirtschaftliche Situation eines Unternehmens besser zu bewerten und strategische Entscheidungen zu treffen. Lasst uns gemeinsam in die Welt der betriebsfremden Aufwendungen eintauchen und herausfinden, welche Beispiele uns begegnen können.

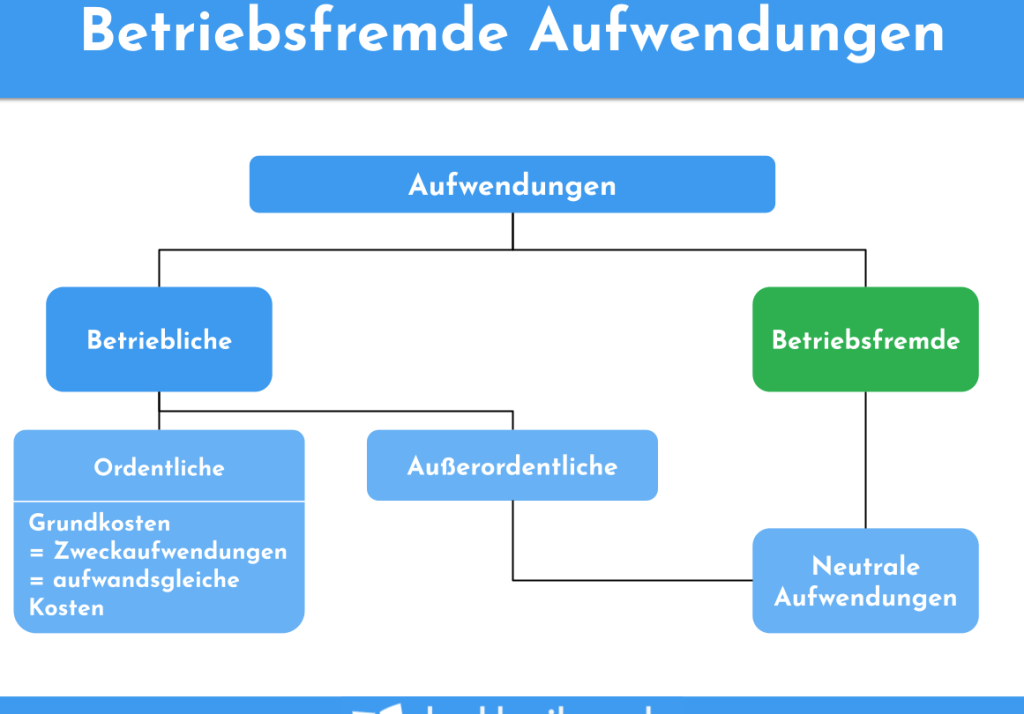

Definition Betriebsfremder Aufwendungen

Betriebsfremde Aufwendungen sind jene Kosten, die nicht direkt mit der Hauptgeschäftstätigkeit eines Unternehmens verknüpft sind. Sie können jedoch trotzdem die finanzielle Lage des Unternehmens beeinflussen. Diese Ausgaben treten häufig in verschiedenen Formen auf und lassen sich in folgende Kategorien unterteilen:

- Zinsen für Darlehen: Diese Kosten entstehen, wenn ein Unternehmen Fremdkapital aufnimmt und dafür Zinsen zahlt.

- Spenden: Finanzielle Zuwendungen an gemeinnützige Organisationen, die nicht mit der betrieblichen Tätigkeit im Zusammenhang stehen.

- Verluste aus dem Verkauf von Vermögenswerten: Verluste, die durch den Verkauf von Anlagen oder Inventar unter dem Buchwert entstehen.

- Strafzahlungen: Kosten, die aufgrund von gesetzlichen Verstößen oder Vertragsverletzungen anfallen.

- Kosten für marktbezogene Werbung: Ausgaben, die nicht direkt mit der Produktvermarktung, sondern etwa für Markenpositionierung stehen.

Diese Aufwendungen müssen in der Buchhaltung getrennt von den Betriebsaufwendungen erfasst werden. Dort erleichtern sie eine genauere Analyse der finanziellen Situation des Unternehmens. Außerdem bieten sie einen Einblick, wie sich nicht betriebsbezogene Faktoren auf die Wirtschaftlichkeit auswirken. Wir verstehen, dass die korrekte Identifikation und Handhabung dieser Aufwendungen für Unternehmensentscheidungen von großer Bedeutung ist.

Arten Betriebsfremder Aufwendungen

Betriebsfremde Aufwendungen umfassen mehrere Kategorien, die nicht direkt mit der operativen Tätigkeit des Unternehmens verknüpft sind. Diese Ausgaben erfordern spezielle Aufmerksamkeit in der Buchhaltung.

Aufwendungen Für Private Nutzung

Aufwendungen für private Nutzung beschreiben Kosten, die durch die persönliche Verwendung von Betriebsmitteln entstehen. Solche Ausgaben sind oft schwer zu quantifizieren und müssen daher klar dokumentiert werden. Beispiele hierfür sind:

Identifizieren wir diese Aufwendungen, bleibt es wichtig, sie klar von den betrieblichen Ausgaben abzugrenzen. Zudem ist eine genaue Aufzeichnung notwendig, um steuerliche Konsequenzen zu vermeiden.

Außerordentliche Aufwendungen

Außerordentliche Aufwendungen sind unregelmäßige und nicht vorhersehbare Kosten, die oft unerwartet auftreten. Diese Aufwendungen können erhebliche finanzielle Auswirkungen auf das Unternehmen haben. Häufige Beispiele sind:

Da sich außerordentliche Aufwendungen nicht im normalen Geschäftsbetrieb wiederholen, ist ihre richtige Verbuchung wichtig, um die betriebliche Ertragslage realistisch darzustellen.

Beispiele Betriebsfremder Aufwendungen

Betriebsfremde Aufwendungen stellen Ausgaben dar, die nicht direkt mit der betrieblichen Tätigkeit eines Unternehmens verbunden sind. Diese Aufwendungen können vielfältig und unterschiedlich schwerwiegend sein.

Beispiel 1: Spenden

Spenden können erhebliche betriebsfremde Aufwendungen darstellen. Wir unterscheiden häufig zwischen verschiedenen Arten von Spenden:

Um steuerliche Vorteile zu nutzen, ist eine sorgfältige Dokumentation dieser Spenden notwendig.

Beispiel 2: Verlust Durch Naturkatastrophen

Verluste durch Naturkatastrophen stellen unvorhersehbare betriebsfremde Aufwendungen dar. Derartige Schäden können erhebliche finanzielle Auswirkungen haben. Wichtige Punkte hierzu sind:

Es ist entscheidend, solche Verluste präzise zu erfassen und gegebenenfalls Rücklagen zu bilden, um zukünftige finanzielle Engpässe abzufedern.

Relevanz Im Unternehmen

Betriebsfremde Aufwendungen spielen eine entscheidende Rolle in der finanziellen Analyse eines Unternehmens. Sie sind zwar nicht direkt mit der betrieblichen Tätigkeit verbunden, beeinflussen aber dennoch wichtige Kennzahlen und Entscheidungsprozesse. Dadurch können wir als Unternehmen potenzielle Risiken und Chancen besser erkennen.

Hier sind einige relevante Punkte, die die Bedeutung betriebsfremder Aufwendungen verdeutlichen:

- Betriebsfremde Aufwendungen erhöhen die Transparenz der Buchhaltung. Sie zeigen, welche finanziellen Belastungen aus externen Quellen resultieren und wie sie sich auf die Gesamtergebnisse auswirken.

- Operative Entscheidungen können durch diese Aufwendungen beeinflusst werden. Beispielsweise können unerwartete Verluste, wie durch Schadensfälle, die Budgetplanung erheblich belasten.

- Steuerliche Abzüge nutzen wir durch sorgfältige Dokumentation. Wenn wir betriebsfremde Aufwendungen korrekt erfassen, können wir ergebenere Steuererleichterungen erzielen.

- Betriebsfremde Aufwendungen helfen bei der strategischen Planung. Wir können künftige Investitionen besser planen, indem wir potenzielle Kosten im Voraus berücksichtigen.

- Finanzielle Stabilität ist durch das Verständnis dieser Aufwendungen gewährleistet. Ein Unternehmen kann besser auf Pläne reagieren, wenn es die Auswirkungen nicht betrieblicher Ausgaben kennt.

Das Management von betriebsfremden Aufwendungen trägt wesentlich zur finanziellen Gesundheit unseres Unternehmens bei. Deshalb ist ein detailliertes Verständnis dieser Kosten erforderlich, um eine präzise Betriebsergebnisermittlung zu gewährleisten.

Fazit

Betriebsfremde Aufwendungen spielen eine entscheidende Rolle in der Unternehmensbuchhaltung. Sie beeinflussen nicht nur die finanzielle Lage sondern auch die strategischen Entscheidungen, die wir treffen müssen. Ein klares Verständnis dieser Kosten hilft uns, Transparenz in unseren Finanzen zu schaffen und potenzielle Risiken frühzeitig zu erkennen.

Durch die sorgfältige Dokumentation und Trennung dieser Ausgaben von den betrieblichen Aufwendungen können wir die finanzielle Stabilität unseres Unternehmens sichern. So sind wir in der Lage, bessere Entscheidungen zu treffen und unsere Ressourcen effektiver zu nutzen. Letztlich trägt die richtige Handhabung betriebsfremder Aufwendungen dazu bei, unsere wirtschaftliche Gesundheit langfristig zu gewährleisten.