Die Wahl der e.k. Rechtsform kann entscheidend für den Erfolg eines Unternehmens sein. In diesem Artikel werden wir die verschiedenen Optionen und Vorteile beleuchten, die diese Rechtsform mit sich bringt. Wir möchten Ihnen helfen zu verstehen, warum eine e.k. Rechtsform für viele Unternehmer eine attraktive Wahl darstellt.

Wir analysieren die spezifischen Merkmale dieser Unternehmensstruktur und zeigen auf, wie sie Flexibilität und persönliche Haftung miteinander verbindet. Darüber hinaus erfahren Sie mehr über steuerliche Vorteile und rechtliche Aspekte, die in der Entscheidungsfindung eine Rolle spielen sollten.

Haben Sie sich schon einmal gefragt, welche Möglichkeiten Ihnen als Unternehmer zur Verfügung stehen? Lassen Sie uns gemeinsam erkunden, ob die e.k. Rechtsform das richtige Modell für Ihr Unternehmen ist!

E.K. Rechtsform: Was Sie Wissen Sollten

Die E.K. Rechtsform, oder eingetragener Kaufmann, ist eine der häufigsten Unternehmensformen in Deutschland und stellt eine attraktive Option für viele Unternehmer dar. Um die Vorteile dieser Rechtsform vollständig zu verstehen, ist es wichtig, einige grundlegende Aspekte zu betrachten. Diese beinhalten sowohl rechtliche Rahmenbedingungen als auch spezifische Anforderungen an den Unternehmer.

Grundlegende Merkmale der E.K. Rechtsform

Einige wesentliche Punkte zur E.K. Rechtsform sind:

- Persönliche Haftung: Der Inhaber haftet unbeschränkt mit seinem gesamten Vermögen.

- Eintragung ins Handelsregister: Die E.K. muss in das Handelsregister eingetragen werden, was ihr rechtlichen Status verleiht.

- Keine Mindestkapitalanforderung: Im Vergleich zu anderen Unternehmensformen erfordert die Gründung einer E.K. kein Mindestkapital.

Diese Merkmale machen die E.K. Rechtsform besonders attraktiv für Einzelunternehmer, die ihre Geschäftstätigkeit professioneller gestalten möchten und dabei von einem hohen Maß an Flexibilität profitieren können.

Wer kann eine E.K. gründen?

Die Gründung einer E.K. steht grundsätzlich allen natürlichen Personen offen, die ein Gewerbe betreiben möchten. Wichtig ist hierbei:

- Der Unternehmer muss voll geschäftsfähig sein.

- Es darf sich nicht um einen freien Beruf handeln (wie Ärzte oder Anwälte), da diese speziellen Regelungen unterliegen.

Für uns als potenzielle Gründer bedeutet dies, dass wir uns im Vorfeld genau über unsere Qualifikationen und das geplante Geschäft informieren sollten.

Weitere Überlegungen zur E.K.-Rechtsform

Es gibt einige zusätzliche Aspekte, die bei der Wahl der E.K. Rechtsform berücksichtigt werden sollten:

- Buchführungspflichten: Ab einem bestimmten Umsatz sind Unternehmen verpflichtet, Bücher zu führen und Jahresabschlüsse zu erstellen.

- Steuerliche Behandlung: Der Gewinn wird wie bei anderen Unternehmensformen versteuert; hierbei gelten jedoch spezielle Regelungen für Einzelunternehmen.

- Markenbildung und Reputation: Einträge im Handelsregister können zur Glaubwürdigkeit des Unternehmens beitragen.

Durch das Verständnis dieser Faktoren erhalten wir einen klareren Überblick darüber, ob die E.K.-Rechtsform die passende Wahl für unser Unternehmen darstellt und welche Schritte erforderlich sind, um erfolgreich durchzustarten.

Vorteile der E.K. Rechtsform für Unternehmen

Die Wahl der E.K. Rechtsform bringt für Unternehmen zahlreiche Vorteile mit sich, die sie zu einer attraktiven Option für viele Gründer machen. Insbesondere profitieren wir von der Flexibilität in der Unternehmensführung und den relativ geringen Gründungskosten, was uns ermöglicht, schnell auf Marktveränderungen zu reagieren und unsere Geschäftsideen effizient umzusetzen. Darüber hinaus bietet diese Rechtsform einige spezifische Vorteile, die wir näher betrachten sollten.

Unbürokratische Gründung

Ein wesentlicher Vorteil der E.K. Rechtsform liegt in der unbürokratischen Gründung. Im Vergleich zu anderen Unternehmensformen ist der Prozess zur Eintragung ins Handelsregister unkompliziert und erfordert weniger formale Schritte. Dies spart nicht nur Zeit, sondern auch Kosten, da wir keine hohen Gebühren zahlen müssen.

Steuerliche Vorteile

Unternehmen in Form einer E.K. können von verschiedenen steuerlichen Vorteilen profitieren:

- Einfachere Buchführung: Kleinunternehmer können oft eine vereinfachte Buchführung nutzen.

- Gewinnermittlung: Die Gewinnermittlung erfolgt häufig durch Einnahmenüberschussrechnung (EÜR), was den Verwaltungsaufwand reduziert.

Diese Aspekte erleichtern uns die Steuerplanung und -abwicklung erheblich.

Hohe Flexibilität

Die E.K. Rechtsform bietet uns große Flexibilität bei der Gestaltung des Unternehmens:

- Entscheidungsfreiheit: Als Einzelunternehmer haben wir das alleinige Sagen bei Entscheidungen, ohne Rücksprache mit weiteren Gesellschaftern halten zu müssen.

- Anpassungsfähigkeit: Wir können unser Geschäftsmodell schnell anpassen oder ändern, um besser auf Kundenbedürfnisse oder Marktentwicklungen einzugehen.

Diese Flexibilität kann entscheidend sein für den Erfolg unseres Unternehmens.

Reputation durch Handelsregistereintrag

Ein weiterer Pluspunkt ist die erhöhte Glaubwürdigkeit durch den Eintrag ins Handelsregister. Dieser verleiht unserem Unternehmen nicht nur einen offiziellen Status, sondern signalisiert auch potenziellen Kunden und Geschäftspartnern Seriosität und Professionalität. Dadurch wird es einfacher, Vertrauen aufzubauen und langfristige Geschäftsbeziehungen zu etablieren.

Zusammengefasst bieten die Vorteile der E.K. Rechtsform ein starkes Fundament für unsere unternehmerischen Aktivitäten, indem sie sowohl praktische als auch strategische Möglichkeiten zur Optimierung unserer Geschäfte bereitstellen.

Steuerliche Aspekte der E.K. Rechtsform

Bei der Betrachtung der E.K. Rechtsform stehen nicht nur die Vorteile in der Unternehmensführung im Vordergrund, sondern auch die steuerlichen Aspekte spielen eine entscheidende Rolle. Die steuerliche Behandlung dieser Rechtsform ist für viele Gründer von großer Bedeutung, da sie Einfluss auf die Rentabilität und die langfristige Planung des Unternehmens hat. Wir sollten uns daher eingehender mit den relevanten Steuerfragen auseinandersetzen.

Besteuerung von Gewinnen

Die Gewinne eines Einzelunternehmens unterliegen der Einkommensteuer, was bedeutet, dass wir als Unternehmer unsere Einkünfte direkt versteuern müssen. Dies kann sowohl Vor- als auch Nachteile haben:

- Progressive Besteuerung: Unsere Einkünfte werden nach einem progressiven Steuersatz besteuert, was bei niedrigen Einnahmen zu einer geringeren Steuerlast führt.

- Sonderausgaben: Wir können bestimmte Ausgaben wie Betriebskosten oder Altersvorsorgeaufwendungen von unserem Einkommen abziehen, was unsere Steuerlast verringert.

Daher ist es wichtig, alle abzugsfähigen Kosten sorgfältig zu dokumentieren und in unserer Buchhaltung zu berücksichtigen.

Buchhaltungsanforderungen

Ein weiterer wichtiger Punkt sind die Buchhaltungsanforderungen für Unternehmen in Form einer E.K. In vielen Fällen haben wir die Möglichkeit, eine vereinfachte Buchführung zu nutzen, insbesondere wenn unser Umsatz bestimmte Grenzen nicht überschreitet. Dadurch reduzieren sich nicht nur der Zeitaufwand für die Buchhaltung, sondern auch die damit verbundenen Kosten erheblich:

- Einnahmenüberschussrechnung (EÜR): Diese Methode ermöglicht uns eine einfachere Gewinnermittlung ohne komplexe Bilanzierung.

- Kleinunternehmerregelung: Unter bestimmten Voraussetzungen können wir von der Umsatzsteuer befreit sein, was unseren administrativen Aufwand weiter reduziert.

Die Wahl dieser Methoden hängt jedoch stark von unserer individuellen Situation ab und sollte sorgfältig abgewogen werden.

Körperschaftssteuer vs. Einkommensteuer

An dieser Stelle lohnt es sich auch, einen Vergleich zwischen der Körperschaftssteuer bei Kapitalgesellschaften und der Einkommensteuer für E.K.-Unternehmen anzustellen. Während Kapitalgesellschaften auf ihren Gewinn Körperschaftssteuer zahlen müssen, erfolgt bei uns als Einzelunternehmer die Besteuerung über das persönliche Einkommensteuermodell:

| Kategorie | E.K.-Rechtsform (Einkommensteuer) | Kapitalgesellschaft (Körperschaftssteuer) |

|---|---|---|

| Besteuerungsgrundlage | Persönliches Einkommen | Gewinn des Unternehmens |

| Satzstruktur | ||

| Möglichkeiten zur Steueroptimierung | < td >Abzüge / Freibeträge < td >Thesaurierung

Daraus ergibt sich ein klarer Unterschied hinsichtlich der Flexibilität und Möglichkeiten zur Steueroptimierung. Es ist ratsam, sich frühzeitig über diese Aspekte zu informieren und gegebenenfalls professionelle Beratung in Anspruch zu nehmen.

Vergleich mit anderen Unternehmensformen

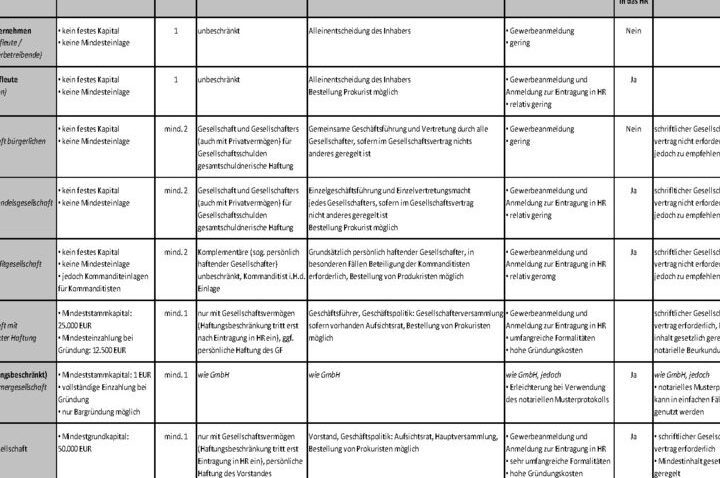

Um die E.K. Rechtsform besser zu verstehen, ist es sinnvoll, sie mit anderen Unternehmensformen zu vergleichen. Dies hilft uns, die spezifischen Vorzüge und Herausforderungen der E.K. im Kontext von Alternativen wie der GmbH oder dem GbR zu erkennen. Jede Rechtsform bringt unterschiedliche rechtliche Anforderungen, steuerliche Implikationen und Haftungsfragen mit sich, die für unsere unternehmerische Entscheidung von Bedeutung sind.

E.K. vs. GmbH

Die Gesellschaft mit beschränkter Haftung (GmbH) ist eine häufig gewählte Rechtsform in Deutschland, insbesondere wenn es um das Thema Haftung geht:

- Haftungsbeschränkung: Bei einer GmbH haften wir nur bis zur Höhe des Stammkapitals, während wir bei der E.K. persönlich unbeschränkt haften.

- Kapitaleinlage: Die Gründung einer GmbH erfordert ein Mindeststammkapital von 25.000 Euro, was den Einstieg erschweren kann.

- Buchhaltung: Die GmbH unterliegt strengen Buchführungs- und Publizitätspflichten im Vergleich zur vereinfachten Buchführung für E.K.-Unternehmen.

E.K. vs. GbR

Die Gesellschaft bürgerlichen Rechts (GbR) ist eine weitere beliebte Option für kleinere Unternehmen oder Partnerschaften und weist einige Unterschiede zur E.K. auf:

- Anzahl der Gesellschafter: Eine GbR kann aus mindestens zwei Gesellschaftern bestehen, während die E.K. auf einen Einzelunternehmer beschränkt ist.

- Betriebsgröße: Die E.K.-Rechtsform eignet sich oft besser für Einzelunternehmer mit klar definierten Geschäften.

- Haftung:< / strong > In einer GbR haften alle Gesellschafter persönlich und solidarisch, ähnlich wie bei der E.K., jedoch können hier individuelle Vereinbarungen getroffen werden.

| Kategorie | E.K. | GmbH | GbR |

|---|---|---|---|

| Haftung | Persönlich unbeschränkt | Beschränkt auf Stammkapital | Persönlich solidarisch |

| Mindestkapital | < td >Keines erforderlich < td >25.000 Euro < td >Keines erforderlich|||

| Buchhaltungsanforderungen | < td >Vereinfachte Buchführung möglich < td >Strenge Anforderungen < td >Einfache Buchführung möglich

Daraus ergibt sich ein umfassendes Bild über die unterschiedlichen Optionen und deren Vor- und Nachteile im Vergleich zur E.K. Rechtsform. Dieser Vergleich erlaubt uns eine informierte Entscheidungsfindung basierend auf unseren individuellen Bedürfnissen als Unternehmer sowie den angestrebten Geschäftszielen.

Gründung und Voraussetzungen einer E.K

Die Gründung einer E.K. ist ein relativ einfacher Prozess, der uns als Unternehmer viel Flexibilität bietet. Um eine Einzelkaufmannschaft zu gründen, müssen wir einige grundlegende Schritte und Voraussetzungen beachten. Zunächst ist es wichtig, dass wir unsere Geschäftsidee klar definieren und einen geeigneten Standort wählen. Zudem sollten wir die erforderlichen Genehmigungen und Lizenzen für unser spezifisches Geschäftsfeld einholen.

Notwendige Dokumente

Für die Gründung benötigen wir in der Regel folgende Dokumente:

- Personalausweis oder Reisepass: Zum Nachweis unserer Identität.

- Gewerbeanmeldung: Diese muss bei der zuständigen Behörde eingereicht werden.

- Steuernummer: Wir müssen uns beim Finanzamt melden, um eine Steuernummer zu beantragen.

Anmeldung beim Gewerbeamt

Der nächste Schritt besteht darin, unser Unternehmen beim Gewerbeamt anzumelden. Hierbei sind bestimmte Informationen anzugeben, wie beispielsweise:

- Name des Unternehmens

- Art des Gewerbes

- Anschrift des Unternehmens

Nach der Anmeldung erhalten wir eine Gewerbebescheinigung, die als Nachweis für unsere gewerbliche Tätigkeit dient.

Buchführungspflichten

Ein weiterer Aspekt bei der Gründung einer E.K. sind die Buchführungspflichten. Während kleinere Unternehmen von einer vereinfachten Buchführung profitieren können, sollten wir dennoch darauf achten, alle Einnahmen und Ausgaben ordnungsgemäß zu dokumentieren. Dies hilft nicht nur bei der Erstellung unserer Steuererklärung, sondern auch bei der finanziellen Planung unseres Unternehmens.

Zusammengefasst bieten sich uns zahlreiche Möglichkeiten zur Gründung eines Unternehmens in Form einer E.K., wobei gerade die geringeren Anforderungen an das Mindestkapital und die flexiblen bürokratischen Hürden viele Gründer ansprechen dürften.