Die Welt der Steuern kann komplex und herausfordernd sein. Besonders im Bereich der Eigenbeleg Steuer gibt es viele Feinheiten, die wir verstehen sollten. In diesem Artikel beleuchten wir die Voraussetzungen und die Anwendung des Eigenbelegs im Detail, um Klarheit zu schaffen und Ihnen wertvolle Informationen an die Hand zu geben.

Ein Eigenbeleg ist mehr als nur ein einfaches Dokument. Er spielt eine entscheidende Rolle bei der steuerlichen Absetzbarkeit von Ausgaben. Wir erklären, wie Sie diesen nutzen können und welche Bedingungen dabei erfüllt sein müssen. Wussten Sie schon dass nicht jede Ausgabe ohne Weiteres mit einem Eigenbeleg abgedeckt werden kann?

Lassen Sie uns gemeinsam in diese Thematik eintauchen und herausfinden wie wir den Eigenbeleg optimal einsetzen können um unser steuerliches Potenzial voll auszuschöpfen!

Voraussetzungen für den Eigenbeleg bei der Steuererklärung

Bei der Erstellung eines Eigenbelegs im Rahmen der Steuererklärung sind bestimmte Voraussetzungen zu beachten. Diese Bedingungen stellen sicher, dass die Belege von den Finanzbehörden anerkannt werden und somit zur korrekten Abrechnung Ihrer Steuerlast beitragen können. Es ist wichtig, dass wir uns mit diesen Anforderungen vertraut machen, um mögliche Probleme oder Nachfragen seitens des Finanzamts zu vermeiden.

Formale Anforderungen

Um einen Eigenbeleg ordnungsgemäß auszustellen, müssen einige formale Kriterien erfüllt sein:

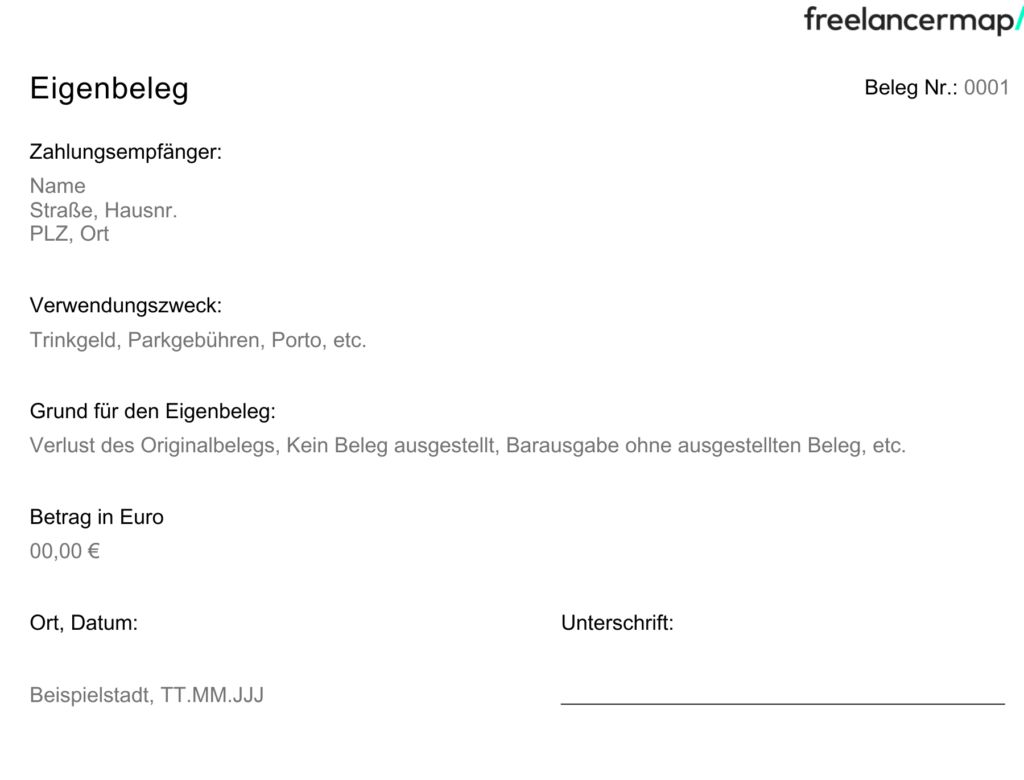

- Vollständige Angaben: Der Eigenbeleg sollte alle relevanten Informationen enthalten, darunter das Datum der Ausgabe, die Art der Leistung oder des Produkts sowie den Betrag.

- Unterschrift: Eine eigenhändige Unterschrift des Ausstellers ist erforderlich. Dies erhöht die Glaubwürdigkeit des Belegs.

- Zweckbeschreibung: Es sollte klar angegeben werden, wofür der Eigenbeleg genutzt wird. Dies erleichtert dem Finanzamt die Zuordnung.

Nachweisbarkeit

Die Nachweisbarkeit spielt eine wesentliche Rolle bei der Verwendung von Eigenbelegen. Wir sollten darauf achten:

- Dokumentation aller relevanten Details: Neben dem eigentlichen Beleg ist es ratsam, zusätzliche Dokumente wie E-Mails oder Rechnungen als Unterstützung beizufügen.

- Aufbewahrungspflicht: Die Belege müssen mindestens zehn Jahre lang aufbewahrt werden, um auch in Zukunft nachgewiesen werden zu können.

Indem wir diese Voraussetzungen sorgfältig einhalten, erhöhen wir die Wahrscheinlichkeit einer reibungslosen Bearbeitung unserer Steuererklärung und minimieren das Risiko von Rückfragen durch das Finanzamt.

Anwendungsfälle des Eigenbelegs im Steuerrecht

Im Steuerrecht gibt es zahlreiche Anwendungsfälle für den Eigenbeleg, die uns helfen können, bestimmte Ausgaben steuerlich geltend zu machen. Insbesondere in Situationen, in denen wir keine formellen Rechnungen erhalten haben oder diese aus anderen Gründen nicht verfügbar sind, kommt der Eigenbeleg ins Spiel. Er kann somit eine wertvolle Unterstützung bei der Dokumentation unserer Ausgaben darstellen und hilft uns, die Steuerlast zu optimieren.

Ein typischer Anwendungsfall ist beispielsweise die Geltendmachung von Ausgaben für berufliche Fortbildung. Oftmals entstehen hier Kosten für Seminare oder Workshops, bei denen wir möglicherweise keine offizielle Rechnung erhalten. Ein gut ausgestellter Eigenbeleg kann in solchen Fällen als Nachweis dienen und unsere Aufwendungen belegen.

Weitere häufige Anwendungsfälle

Neben den bereits erwähnten Fortbildungskosten gibt es diverse andere Bereiche, in denen ein Eigenbeleg sinnvoll eingesetzt werden kann:

- Reise- und Fahrtkosten: Wenn wir im Rahmen unserer beruflichen Tätigkeit Reisen unternehmen und dabei keine Quittungen sammeln können.

- Büromaterialien: Kleinere Anschaffungen wie Schreibwaren oder Büromöbel können ebenfalls durch einen Eigenbeleg dokumentiert werden.

- Verpflegungskosten: Bei Geschäftsessen oder ähnlichen Gelegenheiten, wo oft nur informelle Belege vorliegen.

Wichtigkeit der korrekten Anwendung

Die korrekte Anwendung des Eigenbelegs ist entscheidend für die Anerkennung durch das Finanzamt. Dabei sollten wir darauf achten:

- Alle notwendigen Informationen klar und vollständig anzugeben.

- Den Zweck des Belegs deutlich zu formulieren.

Durch eine sorgfältige Erstellung dieser Belege minimieren wir mögliche Rückfragen seitens des Finanzamts und erhöhen die Wahrscheinlichkeit einer reibungslosen Bearbeitung unserer Steuerangelegenheiten.

Besonderheiten der Absetzbarkeit von Eigenbelegen

Die Absetzbarkeit von Eigenbelegen weist einige Besonderheiten auf, die wir kennen sollten, um mögliche Probleme mit dem Finanzamt zu vermeiden. Zunächst einmal ist es wichtig zu beachten, dass Eigenbelege in der Regel nur dann anerkannt werden, wenn sie gewissen formalen Anforderungen genügen. Diese Anforderungen betreffen sowohl den Inhalt als auch die Form des Belegs.

Zu den grundlegenden Aspekten gehört die Vollständigkeit der Informationen. Ein Eigenbeleg sollte folgende Angaben enthalten:

- Datum: Wann wurde die Ausgabe getätigt?

- Betrag: Wie hoch war der Ausgabenbetrag?

- Zweck: Welcher Anlass führte zur Ausgabe?

- Unterschrift: Der Beleg muss von uns persönlich unterzeichnet werden.

Des Weiteren spielt die Art der Ausgaben eine Rolle. Einige Kosten können einfacher abgesetzt werden als andere. Beispielsweise sind beruflich bedingte Reisekosten oft leichter nachzuweisen und damit abzugsfähig im Vergleich zu privaten Ausgaben oder nicht direkt nachvollziehbaren Aufwendungen.

Ein weiterer wichtiger Punkt sind die Grenzen der Absetzbarkeit. Bestimmte Höchstbeträge oder spezifische Nachweispflichten können für einige Kategorien gelten, insbesondere bei Verpflegungskosten oder Unterkunftskosten während einer Dienstreise.

Besondere Regelungen für Selbständige

Selbständige müssen zusätzlich darauf achten, dass ihre Eigenbelege alle relevanten Geschäftsausgaben detailliert dokumentieren. Hierbei empfiehlt es sich, eine klare Trennung zwischen privaten und geschäftlichen Ausgaben vorzunehmen, um Missverständnisse mit dem Finanzamt auszuschließen. Eine strukturierte Buchführung kann hierbei sehr hilfreich sein.

Prüfung durch das Finanzamt

Das Finanzamt behält sich das Recht vor, unsere Eigenbelege genau zu prüfen. Bei Unklarheiten oder unvollständigen Angaben kann dies zu Rückfragen oder sogar zur Ablehnung unserer Steuererklärung führen. Daher sollten wir sicherstellen, dass unsere Belege nicht nur korrekt ausgefüllt sind, sondern auch plausibel erscheinen und gut nachvollziehbar dokumentiert sind.

Durch das Beachten dieser Besonderheiten minimieren wir das Risiko von Problemen bei der steuerlichen Geltendmachung unserer Ausgaben und tragen dazu bei, einen reibungslosen Ablauf unserer Steuerangelegenheiten zu gewährleisten.

Tipps zur korrekten Erstellung eines Eigenbelegs

Um einen Eigenbeleg korrekt zu erstellen, sind einige spezifische Schritte und Hinweise zu beachten. Zunächst ist es entscheidend, dass wir alle notwendigen Informationen klar und übersichtlich angeben. Ein gut strukturierter Eigenbeleg erhöht die Wahrscheinlichkeit seiner Anerkennung durch das Finanzamt erheblich. Wir sollten darauf achten, dass der Beleg sowohl inhaltlich als auch formal den Anforderungen entspricht.

Wichtige Bestandteile eines Eigenbelegs sind:

- Datum: Das genaue Datum der Ausgabe muss angegeben werden.

- Betrag: Der Betrag der getätigten Ausgabe sollte klar vermerkt sein.

- Zweck: Eine präzise Beschreibung des Anlasses oder Zwecks der Ausgabe ist notwendig.

- Unterschrift: Der Beleg muss von uns persönlich unterzeichnet werden.

Ein weiterer Punkt, den wir nicht außer Acht lassen sollten, ist die Formulierung des Eigenbelegs. Die Sprache sollte einfach und verständlich gehalten werden; Fachjargon oder komplizierte Ausdrücke können missverstanden werden. Zudem empfiehlt es sich, handschriftliche Notizen zu vermeiden, da diese oft schwer lesbar sind und bei einer Prüfung durch das Finanzamt Fragen aufwerfen können.

Dokumentation von Ausgaben

Bei der Erstellung eines Eigenbelegs ist eine sorgfältige Dokumentation unerlässlich. Es kann sinnvoll sein, zusätzlich zum Eigenbeleg weitere Nachweise wie Quittungen oder Rechnungen beizufügen, um unsere Angaben zu untermauern. Auch eine chronologische Ablage unserer Belege kann hilfreich sein; so behalten wir stets den Überblick über unsere Ausgaben.

Wir sollten uns auch bewusst sein, dass bestimmte Kostenarten besonderen Regelungen unterliegen können. Beispielsweise müssen Reisekosten detailliert dokumentiert werden – hier könnten separate Aufstellungen für Kilometergeld oder Verpflegungskosten erforderlich sein.

Häufige Fehler vermeiden

Ein häufiger Fehler bei der Erstellung von Eigenbelegen besteht darin, wichtige Informationen auszulassen oder unklar zu formulieren. Um dies zu vermeiden, empfehlen wir eine Checkliste zur Handhabung von Eigenbelegen:

- Wurde das Datum korrekt angegeben?

- Ist der Betrag exakt aufgeführt?

- Wurde der Zweck eindeutig beschrieben?

- Ist die Unterschrift vorhanden?

Indem wir diese Punkte systematisch abarbeiten, minimieren wir mögliche Rückfragen vom Finanzamt und schaffen gleichzeitig Klarheit über unsere eigenen Ausgaben im Rahmen unserer steuerlichen Verpflichtungen.

Häufige Fehler beim Umgang mit dem Eigenbeleg in der Steuerpraxis

Im Umgang mit dem Eigenbeleg in der Steuerpraxis können wir auf verschiedene häufige Fehler stoßen, die eine Anerkennung durch das Finanzamt gefährden. Diese Fehler entstehen oft aus Unachtsamkeit oder mangelnder Kenntnis der Anforderungen an einen ordnungsgemäßen Eigenbeleg. Es ist wichtig, diese Stolpersteine zu kennen und gezielt zu vermeiden, um unsere steuerlichen Ansprüche nicht zu gefährden.

Ein häufiger Fehler besteht darin, dass wir nicht alle erforderlichen Informationen im Eigenbeleg angeben. Wenn wichtige Details wie das Datum oder der Zweck der Ausgabe fehlen, kann dies zur Ablehnung des Belegs führen. Zudem sollten wir darauf achten, dass die Formulierungen klar und verständlich sind; ungenaue Beschreibungen können missverstanden werden.

Ein weiterer Aspekt ist die Unterschrift: Oft wird vergessen, den Eigenbeleg eigenhändig zu unterzeichnen. Ohne diese persönliche Bestätigung kann das Finanzamt Zweifel an der Gültigkeit des Belegs aufwerfen.

Fehlende Nachweise

Zudem ist es von großer Bedeutung, dass wir zusätzlich zur Erstellung eines Eigenbelegs auch entsprechende Nachweise beifügen. Hierbei handelt es sich beispielsweise um Quittungen oder andere Dokumente, die unsere Ausgaben belegen können. Das Fehlen solcher Unterlagen führt häufig dazu, dass das Finanzamt den Eigenbeleg als nicht ausreichend anerkennt.

Falsche Beträge

Ebenfalls problematisch sind fehlerhafte Beträge: Wir müssen sicherstellen, dass die angegebenen Summen genau mit unseren tatsächlichen Ausgaben übereinstimmen. Ungenaue Angaben können nicht nur zur Ablehnung des Belegs führen; sie könnten uns auch in eine rechtliche Grauzone bringen.

| Häufige Fehler | Folgen |

|---|---|

| Nicht vollständige Angaben (Datum/Zweck) | Ablehnung des Belegs |

| Fehlende Unterschrift | Zweifel an Gültigkeit |

| Mangelnde Nachweise (Quittungen) | Nichtanerkennung durch das Finanzamt |

| Unrichtige Beträge | Potenziell rechtliche Probleme |

Um diese typischen Fehler zu vermeiden und sicherzustellen, dass unser Eigenbeleg im Rahmen der steuerlichen Praxis anerkannt wird, sollten wir regelmäßig unsere Vorgehensweisen überprüfen und gegebenenfalls anpassen. Eine sorgfältige Überprüfung aller relevanten Informationen vor Einreichung kann uns helfen, unerwünschte Rückfragen vom Finanzamt zu umgehen.