In der heutigen Geschäftswelt ist die Kalkulation der Fehlerverhütungskosten entscheidend für den Erfolg eines Unternehmens. Wir erkennen, dass eine sorgfältige Planung und Analyse dieser Kosten nicht nur die Qualität unserer Produkte verbessert sondern auch langfristig unsere Wettbewerbsfähigkeit sichert. Haben wir uns jemals gefragt wie viel Geld wir durch präventive Maßnahmen einsparen können?

In diesem Artikel werden wir uns intensiv mit der richtigen Kalkulation der Fehlerverhütungskosten befassen. Wir zeigen auf welche Methoden und Strategien es gibt um diese Kosten effektiv zu ermitteln und wie sie sich auf unser Gesamtbudget auswirken können. Lassen Sie uns gemeinsam herausfinden was Unternehmen tun können um ihre Effizienz zu steigern und gleichzeitig kostspielige Fehler zu vermeiden. Sind Sie bereit mehr über diese wichtigen Aspekte zu erfahren?

Fehlerverhütungskosten im Unternehmen: Eine Übersicht

Im Rahmen unserer Betrachtung von fehlerverhütungskosten ist es entscheidend, ein umfassendes Verständnis ihrer Struktur und Bedeutung innerhalb eines Unternehmens zu entwickeln. Fehlerverhütungskosten sind die Ausgaben, die getätigt werden, um zukünftige Fehler oder Mängel zu vermeiden. Diese Kosten können in verschiedene Kategorien unterteilt werden, darunter präventive Maßnahmen, Schulungen sowie Investitionen in Technologien zur Qualitätskontrolle.

Kategorien der Fehlerverhütungskosten

Es gibt mehrere wesentliche Kategorien von Fehlerverhütungskosten, die wir genauer betrachten sollten:

- Präventive Maßnahmen: Dazu zählen alle Aktivitäten und Ressourcen, die darauf abzielen, Probleme bereits im Vorfeld zu verhindern.

- Schulungsaufwendungen: Investitionen in Schulungen für Mitarbeiter zur Verbesserung ihrer Fähigkeiten und Kenntnisse bezüglich der Qualitätssicherung.

- Qualitätsmanagement-Systeme: Implementierung von Systemen wie ISO 9001 zur strukturierten Fehlervermeidung.

Relevanz für Unternehmen

Die Relevanz dieser Kosten kann nicht hoch genug eingeschätzt werden. Unternehmen, die aktiv in ihre fehlerverhütenden Maßnahmen investieren, berichten häufig von signifikanten Einsparungen durch reduzierte Nachbesserungskosten und erhöhten Kundenzufriedenheit.

| Kategorie | Beispiel | Durchschnittliche Kosten pro Jahr |

|---|---|---|

| Präventive Maßnahmen | Regelmäßige Wartung von Maschinen | 15.000 € |

| Schulungsaufwendungen | Mitarbeiterschulungen zur Qualitätssicherung | 10.000 € |

| QM-Systeme | Zertifizierung nach ISO 9001 | 20.000 € |

Durch das richtige Management dieser fehlerverhütungskosten können wir eine nachhaltige Verbesserungsstrategie etablieren, die nicht nur kurzfristige Vorteile bringt, sondern auch langfristig den Unternehmenserfolg sichert. Indem wir diese Ausgaben als Investition und nicht als bloße Kosten betrachten, schaffen wir einen klaren Mehrwert für unsere Organisationen.

Die Bedeutung der Fehlerverhütung für den Unternehmenserfolg

ist unbestreitbar. Wenn wir die fehlerverhütungskosten in den Mittelpunkt unserer Strategie stellen, beeinflussen wir nicht nur die Qualität unserer Produkte und Dienstleistungen, sondern auch die Zufriedenheit unserer Kunden und letztlich unsere Wettbewerbsfähigkeit. Ein proaktiver Ansatz zur Fehlervermeidung führt zu einer signifikanten Reduktion der Nachbesserungskosten und sorgt dafür, dass Ressourcen effizienter eingesetzt werden können.

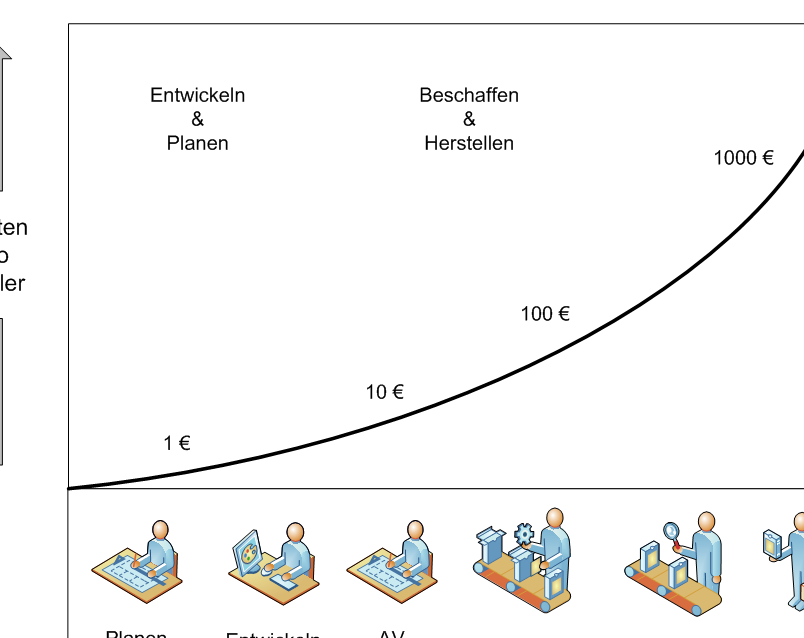

Ein wesentlicher Aspekt dieser Bedeutung liegt in der Vermeidung von Produktionsausfällen. Jedes Mal, wenn ein Fehler auftritt, können sich daraus erhebliche Kosten ergeben, sei es durch Verzögerungen oder durch zusätzliche Arbeitsstunden zur Behebung des Problems. Darüber hinaus kann eine mangelhafte Produktqualität das Vertrauen der Kunden negativ beeinflussen und zu einem Umsatzrückgang führen.

Langfristige Vorteile

Die langfristigen Vorteile einer soliden Fehlerverhütungsstrategie sind vielfältig:

- Kostensenkung: Durch die Minimierung von Fehlern reduzieren wir direkte sowie indirekte Kosten.

- Steigerung der Effizienz: Weniger Zeitaufwand für Nachbesserungen bedeutet mehr Kapazität für produktive Tätigkeiten.

- Wettbewerbsvorteil: Unternehmen mit niedrigeren Fehlerraten haben bessere Chancen auf dem Markt.

Um diese Vorteile zu realisieren, müssen wir bereit sein, in entsprechende Maßnahmen zu investieren. Die Einsicht, dass fehlerverhütungskosten im Endeffekt als Investition in unser Geschäft angesehen werden sollten, ist entscheidend für den nachhaltigen Erfolg eines Unternehmens.

| Vorteil | Beispiel | Mögliche Einsparungen pro Jahr |

|---|---|---|

| Kostensenkung | Reduzierung von Reklamationen | 30.000 € |

| Steigerung der Effizienz | Zeitersparnis bei Produktionsprozessen | 25.000 € |

| Wettbewerbsvorteil | Bessere Marktposition durch hohe Qualität | Nicht quantifizierbar (langfristig) |

Insgesamt zeigt sich klar: Die Investition in fehlervermeidende Maßnahmen trägt nicht nur zur unmittelbaren Kostensenkung bei, sondern fördert auch eine positive Unternehmenskultur und stärkt unser Ansehen am Markt.

Methoden zur Ermittlung von Fehlerverhütungskosten

Um die fehlerverhütungskosten effektiv zu ermitteln, stehen uns verschiedene Methoden zur Verfügung. Diese Techniken helfen nicht nur dabei, die Kosten genau zu kalkulieren, sondern ermöglichen auch eine fundierte Entscheidungsfindung hinsichtlich der Investitionen in Fehlerverhütungsmaßnahmen. Eine präzise Analyse dieser Kosten ist entscheidend für das gesamte Management der Qualität und Effizienz innerhalb unseres Unternehmens.

1. Prozesskostenrechnung

Die Prozesskostenrechnung ist ein etabliertes Verfahren, um die Kosten entlang des gesamten Produktionsprozesses zu erfassen. Indem wir jeden Schritt detailliert analysieren, können wir identifizieren, wo Fehlerquellen auftreten und welche spezifischen fehlerverhütungskosten damit verbunden sind. Durch diese Methode erhalten wir ein klares Bild darüber, welche Maßnahmen sinnvoll sind und wo Einsparpotenziale liegen.

2. Fehlermöglichkeits- und Einflussanalyse (FMEA)

Ein weiteres nützliches Werkzeug ist die Fehlermöglichkeits- und Einflussanalyse (FMEA). Diese systematische Methode hilft uns dabei, potenzielle Fehler in Produkten oder Prozessen frühzeitig zu erkennen und deren Auswirkungen sowie die Wahrscheinlichkeit ihres Auftretens zu bewerten. Die FMEA ermöglicht es uns nicht nur, gezielte Präventionsstrategien zu entwickeln, sondern auch die damit verbundenen Kosten realistisch einzuschätzen.

3. Kennzahlenbasierte Ansätze

Kennzahlen bieten eine effiziente Möglichkeit zur Ermittlung von fehlerverhütungskosten durch quantitative Analysen. Wir können beispielsweise wichtige Leistungsindikatoren (KPIs) wie die Anzahl der Reklamationen oder den Aufwand für Nachbesserungen betrachten. Anhand dieser Daten lassen sich Trends erkennen und gezielte Maßnahmen ableiten, um unsere Prozesse weiter zu optimieren.

| Methode | Vorteile | Nachteile |

|---|---|---|

| Prozesskostenrechnung | Detaillierte Kostenerfassung; Identifikation von Einsparpotentialen | Hoher Aufwand bei der Datensammlung |

| FMEA | Frühe Risikoerkennung; Priorisierung von Maßnahmen | Kann zeitintensiv sein; benötigt Fachwissen |

| Kennzahlenbasierte Ansätze | Schnelle Auswertungen; klare Zielvorgaben möglich | Könnte relevante qualitative Aspekte vernachlässigen |

Durch den Einsatz dieser Methoden zur Ermittlung von fehlerverhütungskosten schaffen wir eine solide Basis für unsere strategischen Entscheidungen im Bereich Qualitätssicherung und -management. Es wird deutlich: Eine präzise Kalkulation dieser Kosten ist nicht nur wichtig für das Budgetmanagement, sondern trägt maßgeblich zum langfristigen Erfolg unseres Unternehmens bei.

Kosten-Nutzen-Analyse der Fehlerverhütungsmaßnahmen

Um die Effektivität unserer fehlerverhütungskosten zu maximieren, ist eine umfassende Kosten-Nutzen-Analyse unerlässlich. Diese Analyse ermöglicht es uns, den wirtschaftlichen Wert der implementierten Fehlerverhütungsmaßnahmen im Verhältnis zu den entstandenen Kosten zu bewerten. Indem wir genau untersuchen, welche Einsparungen durch die Vermeidung von Fehlern erzielt werden können, können wir fundierte Entscheidungen treffen und Strategien entwickeln, die sowohl kosteneffizient als auch nachhaltig sind.

1. Identifikation der relevanten Kosten

Bei der Durchführung einer Kosten-Nutzen-Analyse sollten wir zunächst alle relevanten Kosten erfassen. Dazu zählen:

- Kosten für Schulungen und Weiterbildung des Personals

- Investitionen in neue Technologien oder Verfahren

- Laufende Betriebskosten zur Aufrechterhaltung von Qualitätssicherungsmaßnahmen

- Kosten für externe Beratungen oder Prüfungen

Durch die genaue Identifikation dieser Ausgaben können wir ein vollständiges Bild der benötigten Investitionen erhalten.

2. Quantifizierung der Nutzenpotenziale

Neben den Kosten müssen wir auch die potenziellen Vorteile quantifizieren. Diese umfassen unter anderem:

- Reduzierung von Ausschuss und Nacharbeit

- Senkung von Reklamationskosten und Garantieleistungen

- Steigerung der Kundenzufriedenheit durch höhere Produktqualität

- Längere Lebensdauer von Produkten aufgrund verbesserter Prozesse