Die Grundstücksaufwendungen SKR03 sind ein entscheidendes Thema für alle, die in der Immobilienbranche tätig sind oder sich mit Grundstücken beschäftigen. Wir wissen, wie wichtig es ist, diese Aufwendungen korrekt zu erfassen und zu verstehen. In diesem Artikel werden wir die wichtigsten Informationen zu den Grundstücksaufwendungen im Rahmen des SKR03 erläutern und Ihnen wertvolle Einblicke geben.

Wir werden uns mit verschiedenen Aspekten der grundstücksaufwendungen skr03 befassen und erklären, welche Kosten hierunter fallen. Außerdem zeigen wir auf, wie Sie diese Aufwendungen richtig verbuchen können und welche steuerlichen Vorteile sich daraus ergeben. Haben Sie sich schon einmal gefragt, wie Sie Ihre Grundstückskosten optimal absetzen können? Bleiben Sie dran und entdecken Sie alle relevanten Details zu diesem wichtigen Thema!

Grundstücksaufwendungen SKR03: Definition und Bedeutung

Grundstücksaufwendungen im SKR03 beziehen sich auf sämtliche Kosten, die im Zusammenhang mit dem Erwerb, der Nutzung oder der Verwaltung von Grundstücken entstehen. Diese Aufwendungen spielen eine zentrale Rolle in der Buchhaltung und Steuererklärung für Unternehmen, da sie oft erhebliche Beträge ausmachen und somit die finanzielle Lage eines Unternehmens beeinflussen können. Wir müssen uns daher intensiv mit den verschiedenen Arten von Grundstücksaufwendungen auseinandersetzen, um ein umfassendes Verständnis für ihre Bedeutung und korrekte Handhabung zu erhalten.

Arten von Grundstücksaufwendungen

Die Grundstücksaufwendungen lassen sich in verschiedene Kategorien unterteilen:

- Erwerbsnebenkosten: Dazu gehören Notarkosten, Grunderwerbsteuer sowie Gebühren für Eintragungen ins Grundbuch.

- Betriebskosten: Hierzu zählen Ausgaben wie Grundsteuer, Wasser- und Abwassergebühren sowie Versicherungen.

- Instandhaltungs- und Renovierungskosten: Alle Kosten, die durch Reparaturen oder Modernisierungen anfallen.

Diese Kategorisierung hilft uns nicht nur dabei, einen Überblick über die verschiedenen Aufwandsarten zu behalten, sondern ist auch entscheidend für die steuerliche Behandlung dieser Kosten.

Bedeutung der Grundstücksaufwendungen

Die exakte Erfassung und Zuordnung von grundstücksaufwendungen im SKR03 hat mehrere bedeutende Implikationen:

- Steuerliche Absetzbarkeit: Viele dieser Aufwendungen sind steuerlich absetzbar. Eine fehlerhafte Buchung könnte somit zu einem finanziellen Nachteil führen.

- Liquiditätsplanung: Durch das Verständnis der laufenden Kosten können wir unsere Liquidität besser planen und Engpässe vermeiden.

- Wertsteigerung des Unternehmens: Investitionen in Immobilien können langfristig den Wert unseres Unternehmens steigern.

Ein sorgfältiger Umgang mit diesen Aufwendungen trägt wesentlich zur finanziellen Stabilität bei und sollte daher nicht vernachlässigt werden.

Wichtige Kategorien der Grundstücksaufwendungen

Die Kategorisierung der grundstücksaufwendungen im SKR03 ist entscheidend, um die unterschiedlichen Kostenarten systematisch zu erfassen und korrekt zu verbuchen. Jede Kategorie bringt spezifische Anforderungen und steuerliche Implikationen mit sich. Indem wir uns eingehend mit diesen Kategorien beschäftigen, können wir sicherstellen, dass unser Unternehmen von allen möglichen steuerlichen Vorteilen profitiert und gleichzeitig eine transparente Buchhaltung führt.

Erwerbsnebenkosten

Hierzu zählen nicht nur die direkten Kosten des Grundstückserwerbs, sondern auch alle zusätzlichen Ausgaben, die anfallen. Diese umfassen:

- Notarkosten: Gebühren für notarielle Beurkundungen.

- Grunderwerbsteuer: Eine Steuer, die beim Kauf eines Grundstücks anfällt.

- Grundbuchgebühren: Kosten für die Eintragung ins Grundbuch.

Diese Aufwendungen sollten stets genau dokumentiert werden, da sie in vielen Fällen steuerlich absetzbar sind.

Betriebskosten

Betriebskosten stellen laufende Aufwendungen dar, die während der Nutzung von Immobilien entstehen. Zu den wichtigsten Positionen gehören:

- Grundsteuer: Eine jährliche Abgabe auf das Eigentum.

- Wasser- und Abwassergebühren: Regelmäßig wiederkehrende Kosten für Wasserverbrauch und Entwässerung.

- Versicherungen: Diverse Policen zur Absicherung gegen Schäden oder Haftpflichtansprüche.

Eine präzise Erfassung dieser Kosten ist unabdingbar für eine fundierte Liquiditätsplanung.

Instandhaltungs- und Renovierungskosten

Investitionen in den Erhalt oder die Verbesserung unserer Immobilien sind essenziell für deren Wertstabilität. Dabei fallen folgende Ausgaben an:

- Reparaturkosten: Notwendige Ausgaben zur Behebung von Schäden.

- Modernisierungsmaßnahmen: Investitionen zur Verbesserung der Energieeffizienz oder des Wohnkomforts.

Das sorgfältige Management dieser Aufwendungen spielt eine bedeutende Rolle bei der langfristigen Werterhaltung unserer Immobilien sowie in der finanziellen Planung unseres Unternehmens.

Steuerliche Behandlung von Grundstückskosten

Die steuerliche Behandlung von grundstücksaufwendungen im SKR03 ist ein komplexes Thema, das für Unternehmen von großer Bedeutung ist. Wir müssen uns bewusst sein, dass die korrekte Erfassung dieser Aufwendungen nicht nur zur Einhaltung der gesetzlichen Vorschriften beiträgt, sondern auch zur Optimierung unserer Steuerlast. Insbesondere die Absetzbarkeit bestimmter Kosten kann erhebliche Auswirkungen auf unsere finanzielle Situation haben.

Absetzbarkeit von Grundstückskosten

Grundsätzlich können viele der oben genannten Kosten als Betriebsausgaben abgesetzt werden. Dazu zählen insbesondere:

- Erwerbsnebenkosten: Diese sind in vielen Fällen sofort abziehbar.

- Betriebskosten: Laufende Ausgaben wie Grundsteuer und Versicherungen sind ebenfalls abzugsfähig.

- Instandhaltungs- und Renovierungskosten: Hierbei kommt es jedoch darauf an, ob es sich um notwendige Erhaltungsmaßnahmen oder um Investitionen handelt.

Wir sollten daher darauf achten, alle relevanten Belege und Nachweise sorgfältig zu dokumentieren, um eine reibungslose steuerliche Anerkennung zu gewährleisten.

Besondere Regelungen

Einige Aufwendungen unterliegen besonderen Regelungen hinsichtlich ihrer Absetzbarkeit. Beispielsweise sind:

- Modernisierungsmaßnahmen: Diese können oft nur über mehrere Jahre abgeschrieben werden.

- Kosten für unbebaute Grundstücke: Hier gelten spezielle Vorschriften bezüglich der Absetzbarkeit.

Es ist wichtig, sich mit diesen speziellen Regelungen vertraut zu machen, da sie erhebliche Auswirkungen auf unsere Buchführung und Steuerplanung haben können.

| Kostenart | Abzugsfähigkeit | Anmerkungen |

|---|---|---|

| Erwerbsnebenkosten | Sofort abziehbar | |

| Betriebskosten (z.B. Grundsteuer) | Sofort abziehbar | |

| Instandhaltungskosten | Tagesaktuell prüfen (abhängig von Art der Maßnahme) |

|

| Modernisierungskosten | Nicht sofort abziehbar (über mehrere Jahre abschreibbar) |

Zusammenfassend lässt sich sagen, dass wir durch eine fundierte Kenntnis der steuerlichen Behandlung von grundstücksaufwendungen im SKR03 nicht nur rechtlich auf der sicheren Seite sind, sondern auch wirtschaftlich profitieren können.

Buchungshinweise für Grundstücksaufwendungen im SKR03

Die korrekte Buchung von grundstücksaufwendungen im SKR03 ist entscheidend für eine präzise Finanzbuchhaltung. Wir sollten darauf achten, dass alle relevanten Aufwendungen ordnungsgemäß erfasst werden, um spätere Probleme bei der steuerlichen Prüfung zu vermeiden. Hierbei spielt die Zuordnung der Kosten zu den richtigen Konten eine zentrale Rolle.

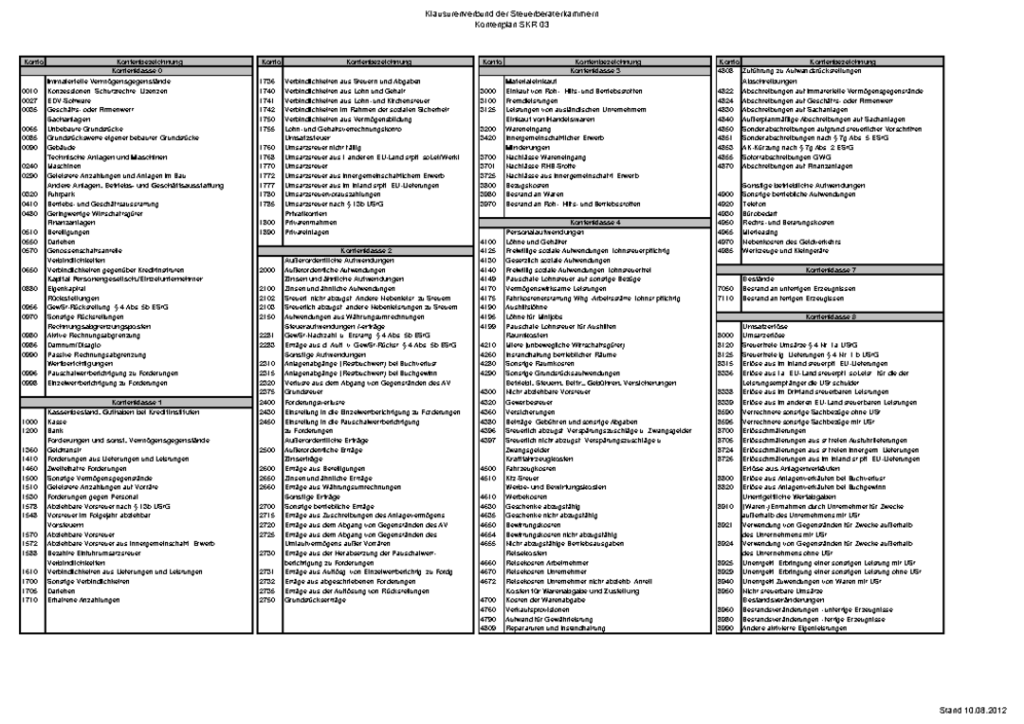

Kontierung von Grundstücksaufwendungen

Die verschiedenen Arten von Grundstücksaufwendungen müssen auf den entsprechenden Konten gebucht werden. Eine sorgfältige Kontierung hilft uns, die Übersicht über unsere Ausgaben zu behalten und erleichtert die Erstellung von Berichten sowie Steuererklärungen. Die häufigsten Konten im SKR03 für grundstücksaufwendungen umfassen:

- Erwerbsnebenkosten: Diese sollten in der Regel auf dem Konto 2000 (Grundstücke) oder 2001 (Bauten) verbucht werden.

- Betriebskosten: Hier nutzen wir oft Konto 6300 (Miet- und Pachtaufwand), um laufende Kosten wie Grundsteuer oder Versicherungen festzuhalten.

- Instandhaltungs- und Renovierungskosten: Für diese Aufwendungen verwenden wir meist Konto 6200 (Instandhaltungskosten).

Durch eine klare Zuordnung können wir sicherstellen, dass die buchhalterischen Anforderungen erfüllt sind.

Belegpflicht und Dokumentation

Ein wesentlicher Aspekt bei der Buchung von grundstücksaufwendungen ist die Belegpflicht. Alle Ausgaben müssen durch entsprechende Belege nachgewiesen werden, da dies nicht nur für die interne Kontrolle wichtig ist, sondern auch für eventuelle Prüfungen durch das Finanzamt. Wir sollten daher folgende Punkte beachten:

- Belege sammeln: Alle Rechnungen und Quittungen müssen systematisch archiviert werden.

- Eindeutige Zuordnung: Jeder Beleg sollte klar dem entsprechenden Kostenkonto zugeordnet sein.

- Regelmäßige Überprüfung: Eine regelmäßige Kontrolle unserer Belege hilft uns, mögliche Fehler frühzeitig zu erkennen.

Eine lückenlose Dokumentation unterstützt uns dabei, jederzeit einen Überblick über unsere Grundstücksausgaben im SKR03 zu haben.

| Kostenart | Buchungskonto | Anmerkungen |

|---|---|---|

| Erwerbsnebenkosten | 2000 / 2001 | Sofort abziehbar mit Nachweis |

| Betriebskosten (z.B. Grundsteuer) | 6300 | Laufender Aufwand monatlich erfassen |

| Instandhaltungskosten | 6200 | Nur notwendige Maßnahmen dokumentieren |

Indem wir diese Buchungshinweise befolgen, tragen wir dazu bei, dass unsere finanzielle Situation transparent bleibt und gleichzeitig rechtliche Vorgaben eingehalten werden.

Häufige Fehler bei der Erfassung von Grundstücksausgaben

Die Erfassung von grundstücksaufwendungen im SKR03 kann komplex sein, und es gibt mehrere häufige Fehler, die wir vermeiden sollten. Diese Fehler können nicht nur zu einer ungenauen Buchführung führen, sondern auch zu Problemen bei der steuerlichen Prüfung. Daher ist es wichtig, sich der typischen Fallstricke bewusst zu sein und proaktive Maßnahmen zur Vermeidung dieser Fehler zu ergreifen.

Falsche Kontierung

Ein häufiger Fehler ist die falsche Zuordnung von Grundstücksausgaben auf die entsprechenden Konten im SKR03. Wenn beispielsweise Erwerbsnebenkosten fälschlicherweise als Betriebskosten gebucht werden, kann dies erhebliche Konsequenzen für die Steuererklärung haben. Um dies zu vermeiden, sollten wir stets darauf achten, dass jede Ausgabe dem richtigen Konto zugewiesen wird.

Unzureichende Belegführung

Eine lückenhafte Dokumentation der Belege ist ein weiterer häufiger Fehler. Wir müssen sicherstellen, dass alle Ausgaben durch geeignete Belege nachgewiesen werden. Oft wird vergessen, Quittungen oder Rechnungen systematisch abzulegen oder sie sind nicht eindeutig den Kostenkonten zugeordnet. Eine klare und vollständige Belegführung ist unerlässlich für eine reibungslose Überprüfung durch das Finanzamt.

Fehlende Aktualisierung der Buchungen

Es kommt häufig vor, dass Buchungen nicht zeitnah aktualisiert werden. Dies kann dazu führen, dass wir einen ungenauen Überblick über unsere finanziellen Verhältnisse erhalten und möglicherweise wichtige Fristen verpassen oder Ausgaben doppelt erfassen. Daher empfehlen wir eine regelmäßige Überprüfung und Aktualisierung unserer Aufzeichnungen.

| Fehlerart | Beschreibung | Konsequenzen |

|---|---|---|

| Falsche Kontierung | Zuordnung auf falsches Konto | Ungenaue Steuererklärung |

| Unzureichende Belegführung | Fehlende oder unklare Nachweise | Probleme bei der steuerlichen Prüfung |

| Fehlende Aktualisierung | Verzögerte Buchung | Ungenaue finanzielle Übersicht |

Durch das Bewusstsein für diese häufigen Fehler können wir gezielt an einer präziseren Erfassung unserer grundstücksaufwendungen im SKR03 arbeiten und damit sowohl rechtliche Vorgaben erfüllen als auch unsere finanzielle Transparenz erhöhen.