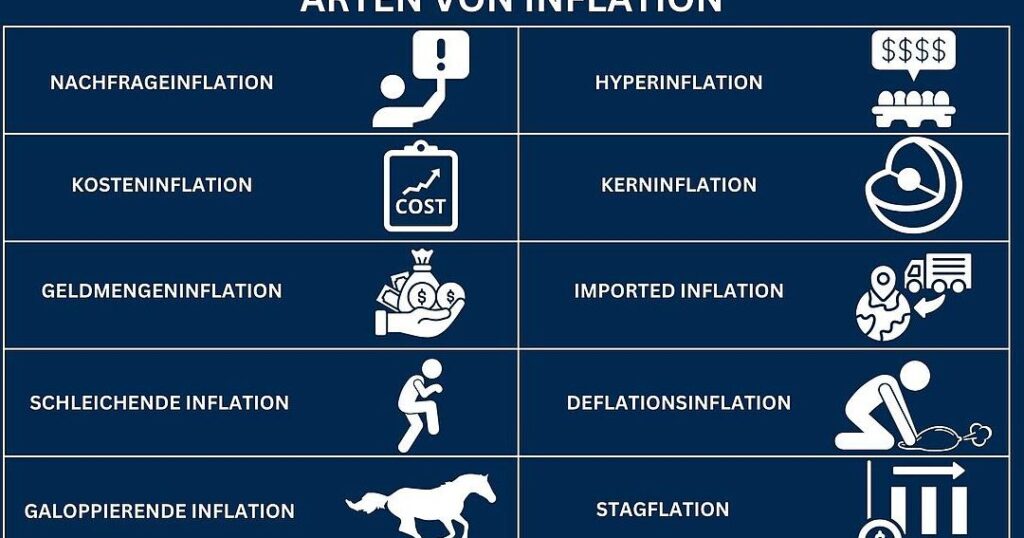

Die Inflation beeinflusst unseren Alltag mehr als wir oft wahrnehmen. Wir erleben steigende Preise für Lebensmittel, Mieten und Dienstleistungen. Dieses Phänomen ist nicht nur ein wirtschaftlicher Begriff sondern hat direkte Auswirkungen auf unsere Kaufkraft und Lebensqualität.

In diesem Artikel untersuchen wir das Thema Inflation Beispiel aus verschiedenen Perspektiven. Von den alltäglichen Käufen bis hin zu langfristigen finanziellen Entscheidungen – die Inflation spielt eine entscheidende Rolle in unserem Leben. Wir werden analysieren wie sich Inflation konkret auf unsere Ausgaben auswirkt und welche Maßnahmen wir ergreifen können um uns abzusichern.

Wie stark spüren wir tatsächlich die Auswirkungen der Inflation? Sind wir uns bewusst wie sie unsere finanzielle Planung beeinflusst? Lassen Sie uns gemeinsam diese Fragen beantworten und herausfinden was hinter den Zahlen steckt.

Inflation Beispiel: Was bedeutet das für unseren Geldbeutel?

Die Inflation hat direkten Einfluss auf unseren Geldbeutel, da sie die Kaufkraft unseres Geldes verringert. Wenn die Preise steigen, können wir uns von unserem Einkommen weniger leisten als zuvor. Dies bedeutet, dass wir für die gleichen Güter und Dienstleistungen mehr bezahlen müssen, was unsere finanzielle Situation erheblich belasten kann. Besonders bemerkenswert ist, dass verschiedene Waren und Dienstleistungen unterschiedlich von der Inflation betroffen sind.

Auswirkungen auf alltägliche Ausgaben

Bei der Betrachtung der Inflation sollten wir besonders auf folgende Bereiche achten:

- Lebensmittelpreise: Die Kosten für Grundnahrungsmittel wie Brot, Milch und Gemüse steigen oft schneller als die allgemeine Inflationsrate.

- Mieten: In vielen Städten beobachten wir eine signifikante Erhöhung der Mietpreise, was dazu führt, dass ein größerer Teil unseres Einkommens dafür verwendet werden muss.

- Energiekosten: Ob Heizöl oder Strom – steigende Energiekosten wirken sich direkt auf unsere monatlichen Ausgaben aus.

Um den Einfluss der Inflation besser zu verstehen, können wir einige durchschnittliche Preisänderungen betrachten:

| Jahr | Lebensmittel | Miete | Energie |

|---|---|---|---|

| 2021 | +2% | +3% | +5% |

| 2022 | +4% | +5% | +10% |

| 2023 | +6% | +7% | +15% |

Diese Zahlen verdeutlichen deutlich, wie stark sich inflationäre Tendenzen auf unsere täglichen finanziellen Verpflichtungen auswirken können.

Strategien zur Anpassung an Preissteigerungen

Um mit den steigenden Preisen umzugehen und deren Auswirkungen zu mildern, können wir verschiedene Strategien in Betracht ziehen:

- Budgetierung: Eine sorgfältige Planung unserer Ausgaben hilft uns dabei, Prioritäten zu setzen und unnötige Käufe zu vermeiden.

- Preisvergleiche: Durch das Vergleichen von Preisen in verschiedenen Geschäften oder Online-Plattformen können wir oft bessere Angebote finden.

- Sparpläne: Es ist sinnvoll, einen Teil des Einkommens für zukünftige unerwartete Ausgaben beiseite zu legen.

Indem wir diese Ansätze verfolgen und uns aktiv mit dem Thema Inflation auseinandersetzen, können wir besser vorbereitet sein und unser finanzielles Wohlbefinden sichern.

Die Auswirkungen der Inflation auf die Lebenshaltungskosten

Die steigende Inflation hat erhebliche Auswirkungen auf die Lebenshaltungskosten. Wenn wir uns mit dem Thema Inflation befassen, ist es wichtig zu verstehen, wie sich diese Preissteigerungen direkt auf unseren Alltag auswirken. Die Kosten für grundlegende Güter und Dienstleistungen steigen nicht nur in der Theorie, sondern sind spürbare Veränderungen, die wir in unserem täglichen Leben wahrnehmen können. Diese Entwicklungen betreffen insbesondere Haushalte mit einem begrenzten Budget, da sie gezwungen sind, ihre Ausgaben neu zu priorisieren.

Besondere Bereiche der Betroffenheit

Wir sollten insbesondere folgende Bereiche im Auge behalten:

- Transportkosten: Die Preise für Kraftstoffe haben in den letzten Jahren stark zugenommen, was die Kosten für Pendler und Transporte erhöht.

- Gesundheitsversorgung: Auch die Ausgaben für medizinische Versorgung und Medikamente steigen kontinuierlich, was eine zusätzliche finanzielle Belastung darstellen kann.

- Freizeitaktivitäten: Ob Kino, Restaurantbesuche oder Urlaube – auch hier spüren wir eine Erhöhung der Preise.

Um die finanziellen Auswirkungen besser nachvollziehen zu können, haben wir einige relevante Daten zusammengestellt:

| Jahr | Transport | Gesundheitsversorgung | Freizeitaktivitäten |

|---|---|---|---|

| 2021 | +3% | +2% | +4% |

| 2022 | +5% | +4% | +6% |

| 2023 | +7% | +5% | +8% |

Diese Zahlen verdeutlichen eindrucksvoll den Druck, dem viele von uns durch steigende Lebenshaltungskosten ausgesetzt sind.

Anpassungsstrategien an steigende Kosten

Um mit diesen Herausforderungen umzugehen und unsere finanzielle Stabilität aufrechtzuerhalten, sollten wir Strategien entwickeln:

- Einkaufsplanung: Eine bewusste Auswahl unserer Einkäufe kann helfen, Geld zu sparen.

- Nutzung öffentlicher Verkehrsmittel: Dies kann oft kostengünstiger sein als das Fahren eines eigenen Fahrzeugs.

- Vergleichsportale nutzen: Um bei Gesundheitsleistungen oder Freizeitangeboten bessere Preise zu finden.

Durch diese Maßnahmen können wir besser auf die durch Inflation verursachten Veränderungen reagieren und unser Budget langfristig optimieren.

Preiserhöhungen im Alltag: Wo spüren wir die Inflation am stärksten?

Die Auswirkungen der Inflation sind in vielen alltäglichen Bereichen deutlich spürbar. Besonders in Zeiten steigender Preise müssen wir uns bewusst werden, wo genau die Preiserhöhungen unsere Budgets am stärksten belasten. Fast jeder Aspekt unseres Lebens ist betroffen, von den Kosten für Lebensmittel bis hin zu Dienstleistungen und Transport. Diese Veränderungen führen nicht nur zu einem Anstieg der Ausgaben, sondern auch zu einer Neubewertung unserer Prioritäten im Alltag.

Lebensmittelpreise

Ein besonders auffälliges Beispiel für Inflation sind die Preise für Lebensmittel. Die Kosten für Grundnahrungsmittel wie Brot, Milch und Gemüse haben in den letzten Jahren signifikant zugenommen. Dies hat direkte Folgen für unsere monatlichen Haushaltsbudgets:

| Jahr | Brot | Milch | Gemüse |

|---|---|---|---|

| 2021 | +2% | +1% | +3% |

| 2022 | +5% | +4% | +6% |

| 2023 | +8% | +7% | +9% |

Diesen Preisanstieg können viele von uns bei jedem Einkauf direkt spüren. Das führt häufig dazu, dass wir weniger kaufen oder auf günstigere Alternativen umsteigen.

Energiepreise und Heizungskosten

Aber nicht nur die Lebensmittelpreise steigen; auch die Kosten für Energie und Heizung nehmen stetig zu. Diese Ausgaben machen einen wesentlichen Teil des Haushaltsbudgets aus und können im Winter besonders belastend sein:

- Kosten für Gas und Strom:

- Kraftstoffpreise:

- Kosten für öffentliche Verkehrsmittel:

Dadurch wird es immer wichtiger, energiebewusste Entscheidungen zu treffen, um langfristig Geld zu sparen.

Dienstleistungssektor unter Druck

Nicht zuletzt sehen wir auch im Dienstleistungsbereich deutliche Preissteigerungen. Friseurbesuche, Reparaturdienste oder Fitnessstudios erhöhen ihre Preise kontinuierlich: