Die innergemeinschaftliche Lieferung ist ein zentrales Thema für Unternehmen, die im europäischen Binnenmarkt tätig sind. Doch was genau bedeutet das für die Umsatzsteuer? In diesem Artikel werden wir uns mit praxisnahen Beispielen beschäftigen, die uns helfen, die komplexen Regelungen besser zu verstehen.

Was Ist Eine Innergemeinschaftliche Lieferung?

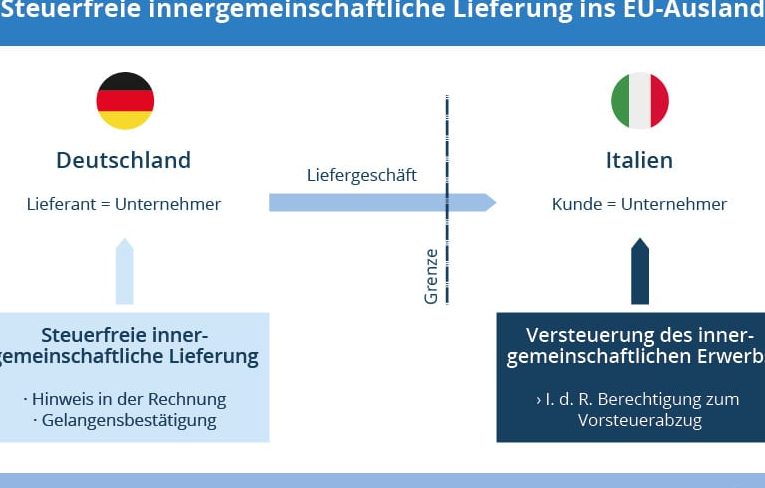

Eine innergemeinschaftliche Lieferung bezeichnet den steuerfreien Verkauf von Waren zwischen Unternehmen in verschiedenen EU-Mitgliedstaaten. Diese Regelung gilt unter bestimmten Bedingungen, die wir nun näher erläutern.

- Umsatzsteuerliche Identifikationsnummern (USt-IdNr.): Beide Unternehmen müssen über gültige USt-IdNr. verfügen, um die Lieferung als innergemeinschaftlich zu kennzeichnen.

- Warenbewegung: Die Waren müssen physisch von einem EU-Land in ein anderes transportiert werden, was für die steuerliche Behandlung entscheidend ist.

- Dokumentation: Unternehmen müssen die Lieferung durch entsprechende Dokumente, wie Frachtbriefe oder Lieferscheine, nachweisen können.

- Rechnungsstellung: Rechnungen müssen klar sowie den Vorschriften der jeweiligen Mitgliedstaaten entsprechen, um die steuerlichen Vorteile in Anspruch zu nehmen.

- Verwendung der Waren: Die Waren dürfen nicht für den persönlichen Gebrauch, sondern nur für geschäftliche Zwecke verwendet werden.

Die innergemeinschaftliche Lieferung hat für Unternehmen erhebliche Vorteile. Einerseits reduziert sie die steuerliche Belastung, andererseits fördert sie den Binnenhandel innerhalb der EU. Wichtig ist die Einhaltung der oben genannten Voraussetzungen, um steuerliche Strafen zu vermeiden. Allen Beteiligten sollte die Relevanz dieser Regelung bewusst sein, da sie die Wettbewerbssituation innerhalb des europäischen Marktes beeinflusst.

Grundlagen Der Umsatzsteuer

Die Umsatzsteuer spielt eine zentrale Rolle in der innergemeinschaftlichen Lieferung. Unternehmen müssen sich mit den spezifischen Regelungen auseinandersetzen, um steuerliche Vorteile optimal zu nutzen.

Steuerpflicht Und Steuersätze

Die Steuerpflicht für die innergemeinschaftliche Lieferung ist an bestimmte Bedingungen geknüpft. Häufig gelten folgende Aspekte:

Unterschiede Zu Anderen Lieferungen

Beispiele Für Innergemeinschaftliche Lieferungen

Innergemeinschaftliche Lieferungen finden regelmäßig zwischen Unternehmen verschiedener EU-Mitgliedstaaten statt. Die folgenden Beispiele veranschaulichen die Anwendung der Umsatzsteuerregelungen.

Beispiel 1: Lieferung Zwischen Deutschland Und Frankreich

In diesem Beispiel erfolgt eine Lieferung von Waren von einem deutschen Unternehmen an ein französisches Unternehmen. Dabei sind folgende Punkte wichtig:

So können Unternehmen die Vorteile der Steuerfreiheit nutzen, was den Handel innerhalb der EU erleichtert.

Beispiel 2: Lieferung Zwischen Deutschland Und Österreich

Hier erfolgt eine Lieferung von einem deutschen Anbieter an einen österreichischen Käufer. Es gelten folgende Bedingungen:

Diese Aspekte sind wesentlich, um steuerliche Vorteile optimal auszuschöpfen und die Lieferungen rechtssicher durchzuführen.

Relevante Gesetze Und Vorschriften

Die innergemeinschaftliche Lieferung unterliegt verschiedenen Gesetzen und Vorschriften, die Unternehmen im europäischen Binnenmarkt beachten müssen. Diese Regelungen sorgen für Klarheit und Rechtssicherheit im grenzüberschreitenden Handel.

Umsatzsteuergesetz (UStG)

Das Umsatzsteuergesetz (UStG) regelt die Umsatzsteuerpflicht in Deutschland und enthält spezifische Bestimmungen für innergemeinschaftliche Lieferungen. Wichtige Aspekte sind:

Europäische Richtlinien

Auf europäischer Ebene gelten Richtlinien, die den Rahmen für die Umsatzbesteuerung in der Europäischen Union abstecken. Zentrale Regelungen umfassen:

Durch das Verstehen dieser Gesetze und Vorschriften können Unternehmen die Vorzüge der innergemeinschaftlichen Lieferung optimal nutzen und Wettbewerbsfähigkeit sichern.

Fazit

Die innergemeinschaftliche Lieferung bietet uns als Unternehmen zahlreiche Vorteile im europäischen Binnenmarkt. Durch die korrekte Anwendung der Umsatzsteuervorschriften können wir nicht nur steuerliche Belastungen reduzieren, sondern auch unsere Wettbewerbsfähigkeit steigern.

Die Beispiele aus diesem Artikel zeigen deutlich, wie wichtig die Einhaltung der gesetzlichen Anforderungen ist. Mit der richtigen Dokumentation und Rechnungsstellung sichern wir uns die Steuerbefreiung und vermeiden potenzielle Strafen.

Indem wir die komplexen Regelungen verstehen und umsetzen, können wir den grenzüberschreitenden Handel effizient gestalten und von den Chancen innerhalb der EU profitieren.