Die Kapitalbindung berechnen ist ein entscheidender Schritt für jedes Unternehmen, das seine Liquidität optimieren möchte. Wir alle wissen, dass Kapital in vielen Formen gebunden sein kann, sei es in Vorräten Anlagen oder Forderungen. Ein präzises Verständnis der Kapitalbindung ermöglicht es uns, effektive Entscheidungen zu treffen und unsere Ressourcen effizienter zu nutzen.

In diesem Artikel zeigen wir Ihnen Schritt für Schritt, wie Sie die Kapitalbindung einfach und effektiv berechnen können. Wir werden wichtige Formeln und Methoden vorstellen sowie Tipps geben, um Ihre Ergebnisse zu maximieren. Haben Sie sich jemals gefragt, wie viel Ihr gebundenes Kapital tatsächlich kostet? Oder wie Sie durch eine sorgfältige Berechnung Ihrer Kapitalbindung wertvolle finanzielle Spielräume schaffen können? Lassen Sie uns gemeinsam herausfinden, wie wir diese wichtigen Aspekte angehen können und welche Schritte nötig sind, um erfolgreich zu sein.

Kapitalbindung berechnen: Die Grundlagen verstehen

Um die Kapitalbindung berechnen zu können, ist es entscheidend, zunächst die grundlegenden Konzepte und Faktoren zu verstehen, die diese Berechnung beeinflussen. Kapitalbindung bezeichnet im Wesentlichen das gebundene Kapital eines Unternehmens, welches nicht sofort zur Verfügung steht. Dieses Kapital kann in verschiedenen Formen auftreten, wie zum Beispiel in Vorräten, Forderungen oder Anlagevermögen.

Was ist Kapitalbindung?

Die Kapitalbindung umfasst alle finanziellen Mittel, die ein Unternehmen investiert hat und die momentan nicht für operative Zwecke genutzt werden können. Dies bedeutet, dass Ressourcen in Vermögenswerten stecken bleiben und somit dem Unternehmen nicht direkt zur Verfügung stehen. Ein hohes Maß an gebundenem Kapital kann zu Liquiditätsengpässen führen und sollte daher regelmäßig überprüft werden.

Wichtige Faktoren bei der Berechnung

Bei der Berechnung der Kapitalbindung sind mehrere Aspekte zu beachten:

- Vorräte: Hierbei handelt es sich um Rohstoffe, Halbfertigprodukte und Fertigwaren.

- Forderungen: Offene Rechnungen von Kunden stellen ebenfalls einen Teil des gebundenen Kapitals dar.

- Anlagevermögen: Investitionen in Maschinen oder Immobilien binden ebenfalls signifikante Finanzmittel.

Ein genaues Verständnis dieser Komponenten ermöglicht uns eine präzisere Berechnung der Kapitalbindung und hilft uns dabei, fundierte Entscheidungen zur Optimierung unserer Finanzressourcen zu treffen.

Beispiele für Kapitalbindungsberechnungen

Um den Prozess greifbarer zu machen, betrachten wir einige einfache Beispiele:

| Komponente | Wert (€) |

|---|---|

| Vorräte | 50.000 |

| Forderungen | 30.000 |

| Anlagevermögen | 100.000 |

In diesem Beispiel beträgt unsere gesamte Kapitalbindung also €180.000 (50.000 + 30.000 + 100.000). Solche Beispiele helfen uns dabei, unseren Überblick über das gebundene Kapital zu schärfen und mögliche Handlungsfelder zur Verbesserung der Liquidität aufzuzeigen.

Durch das Verständnis dieser Grundlagen sind wir besser gerüstet für die nächste Phase: Der detaillierten Schritt-für-Schritt-Anleitung zur effektiven Berechnung unserer Kapitalbindung.

Die verschiedenen Arten der Kapitalbindung

Die Kapitalbindung kann in verschiedene Kategorien unterteilt werden, die jeweils spezifische Eigenschaften und Auswirkungen auf die finanzielle Situation eines Unternehmens haben. Indem wir diese Arten der Kapitalbindung verstehen, können wir gezielt Maßnahmen ergreifen, um unsere finanzielle Effizienz zu steigern.

1. Materielle Kapitalbindung

Diese Form bezieht sich auf physische Vermögenswerte, die ein Unternehmen besitzt und nutzt. Dazu zählen:

- Anlagevermögen: Maschinen, Gebäude und Fahrzeuge.

- Rohstoffe: Materialien, die zur Produktion benötigt werden.

- Fertige Produkte: Waren, die bereit sind für den Verkauf.

Eine hohe materielle Kapitalbindung kann bedeuten, dass das Unternehmen viel Geld in Vermögenswerte investiert hat. Dies ist oft notwendig für das Produktionsgeschäft, sollte jedoch im Gleichgewicht mit der Liquidität stehen.

2. Immaterielle Kapitalbindung

Immaterielle Ressourcen sind schwerer zu quantifizieren, spielen aber eine wesentliche Rolle in der Wertschöpfung des Unternehmens. Hierzu gehören:

- Patente: Schutzrechte für technische Erfindungen.

- Markenrechte: Die Identität eines Unternehmens im Markt.

- Softwarelizenzen: Digitale Tools zur Unterstützung der Geschäftsprozesse.

Die Investition in immaterielle Güter kann langfristig Vorteile bringen, da sie oft den Wettbewerbsvorteil stärken.

3. Finanzielle Kapitalbindung

Bei dieser Art bezieht sich die Bindung auf liquide Mittel oder Forderungen:

- Forderungen aus Lieferungen und Leistungen: Offene Rechnungen von Kunden.

- Investitionen in Finanzinstrumente: Aktien oder Anleihen als Teil des Anlageportfolios.

Ein hoher Anteil an finanzieller Kapitalbindung kann darauf hindeuten, dass das Unternehmen weniger flexibles Geld zur Verfügung hat und somit möglicherweise Schwierigkeiten hat, kurzfristige Verpflichtungen zu erfüllen.

Durch das Verständnis dieser verschiedenen Arten der Kapitalbindung können wir unsere Strategie zur Kapitalbindung berechnen optimieren und sicherstellen, dass wir sowohl kurzfristige als auch langfristige Ziele effizient erreichen.

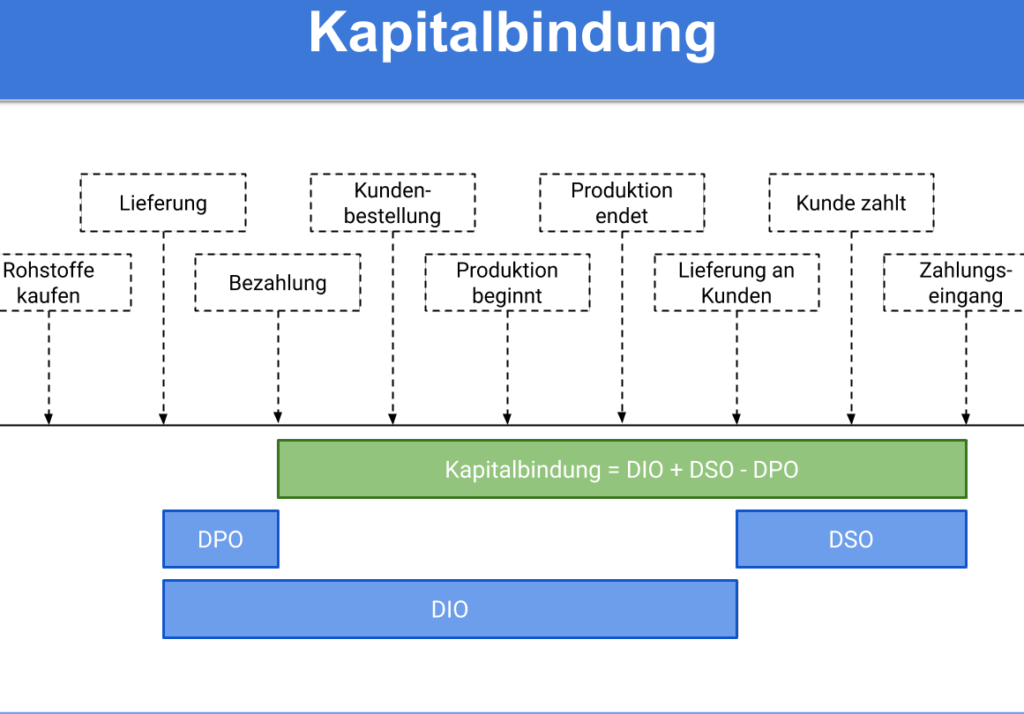

Schritt-für-Schritt-Anleitung zur Berechnung der Kapitalbindung

Um die Kapitalbindung zu berechnen, ist es wichtig, systematisch vorzugehen. Wir haben eine einfache Schritt-für-Schritt-Anleitung zusammengestellt, mit der wir die verschiedenen Aspekte der Kapitalbindung erfassen können. Diese Anleitung hilft uns nicht nur bei der Analyse unserer aktuellen Situation, sondern auch dabei, strategische Entscheidungen zu treffen.

1. Identifizierung der gebundenen Mittel

Zunächst sollten wir alle Vermögenswerte ermitteln, die zur Kapitalbindung beitragen. Dazu zählen:

- Materielle Vermögenswerte (z.B. Maschinen, Gebäude)

- Immaterielle Vermögenswerte (z.B. Patente)

- Finanzielle Mittel (z.B. Forderungen)

Eine vollständige Liste dieser Ressourcen bildet die Grundlage für unsere Berechnungen.

2. Erfassung von Werten und Kosten

Im nächsten Schritt müssen wir den aktuellen Wert jedes identifizierten Vermögenswertes dokumentieren sowie eventuelle Kosten berücksichtigen:

| Art des Vermögenswerts | Aktueller Wert (€) | Kosten (€) |

|---|---|---|

| Anlagevermögen | ||

| Rohstoffe | ||

| Fertige Produkte | ||

| Immaterielle Güter | ||

| Forderungen aus Lieferungen |

Diese Tabelle hilft uns, einen klaren Überblick über unsere Investitionen zu bekommen.

3. Berechnung der Gesamtkapitalbindung

Nachdem wir alle Werte und Kosten erfasst haben, addieren wir diese zusammen:

[

text{Gesamtkapitalbindung} = text{Summe aller gebundenen Mittel}

]

Hierbei ist es wichtig sicherzustellen, dass keine Werte doppelt gezählt werden.

4. Analyse und Interpretation

Nun analysieren wir das Ergebnis unserer Berechnung im Kontext unserer finanziellen Ziele und Strategien:

- Wie hoch ist unser Anteil an materieller vs. immaterieller Kapitalbindung?

- Sind unsere finanziellen Mittel optimal genutzt?

- Welche Bereiche benötigen möglicherweise Anpassungen?

Diese Fragen helfen uns dabei, fundierte Entscheidungen zur Optimierung unserer Kapitalnutzung zu treffen.

Durch das Befolgen dieser Schritte sind wir in der Lage, unsere Kapitalbindung präzise zu berechnen und notwendige Maßnahmen zur Verbesserung unserer finanziellen Effizienz abzuleiten.

Tipps zur Optimierung der Kapitalnutzung

Um unsere Kapitalnutzung zu optimieren, sollten wir einige bewährte Strategien in Betracht ziehen, die uns helfen können, unser gebundenes Kapital effizienter einzusetzen. Diese Tipps können nicht nur zur Verbesserung unserer finanziellen Situation beitragen, sondern auch dazu, dass wir schneller auf Marktveränderungen reagieren können.

1. Liquidität verbessern

Eine der wichtigsten Maßnahmen zur Optimierung der Kapitalnutzung ist die Verbesserung unserer Liquidität. Wir sollten regelmäßig unsere Forderungen überprüfen und sicherstellen, dass Zahlungen zeitnah eingehen. Hierzu könnten wir folgende Schritte unternehmen:

- Zahlungsziele festlegen: Klar definierte Zahlungsziele für Kunden helfen uns dabei, den Cashflow zu steuern.

- Rabatte für frühzeitige Zahlungen anbieten: Dies kann Anreize schaffen und die Zahlungsmoral unserer Kunden erhöhen.

- Forderungsmanagement professionalisieren: Ein effektives Mahnwesen trägt dazu bei, offene Posten schnell zu klären.

2. Investitionen strategisch planen

Um die Effizienz unseres Kapitals weiter zu steigern, ist es entscheidend, Investitionen sorgfältig abzuwägen. Bei der Planung neuer Projekte oder Anschaffungen sollten wir folgende Aspekte berücksichtigen:

- Renditeanalyse durchführen: Vor jeder Investition sollten wir eine umfassende Analyse der potenziellen Renditen vornehmen.

- Prioritäten setzen: Projekte mit dem höchsten Nutzen oder kürzeren Amortisationszeiten sollten Vorrang haben.

- Ressourcen optimal einsetzen: Durch effektives Ressourcenmanagement vermeiden wir unnötige Kapitalbindung in weniger profitablen Bereichen.

3. Regelmäßige Überprüfung und Anpassung

Ein kontinuierlicher Verbesserungsprozess ist unerlässlich für eine optimale Kapitalnutzung. Wir sollten regelmäßig unsere Kennzahlen analysieren und anpassen:

- KPI-Monitoring einrichten: Durch das Tracking relevanter Kennzahlen erhalten wir wertvolle Einblicke in unsere finanzielle Lage.

- Feedbackschleifen implementieren: Regelmäßige Meetings mit unserem Team fördern den Austausch über aktuelle Herausforderungen und Lösungen.

- Anpassungsstrategien entwickeln: Basierend auf den gesammelten Daten sollten wir jederzeit bereit sein, Anpassungen vorzunehmen.

Durch die Implementierung dieser Tipps zur Optimierung unserer Kapitalnutzung sind wir besser gerüstet, um fundierte Entscheidungen zu treffen und letztlich unsere finanzielle Effizienz zu steigern.

Häufige Fehler bei der Berechnung der Kapitalbindung vermeiden

Die Berechnung der Kapitalbindung ist entscheidend für eine effiziente Unternehmensführung. Dennoch unterlaufen uns häufig Fehler, die zu falschen Schlussfolgerungen und ineffizientem Einsatz von Ressourcen führen können. Um unsere Finanzstrategie zu optimieren, sollten wir uns bewusst sein, welche typischen Fallstricke es gibt und wie wir diese vermeiden können.

1. Unzureichende Datenerfassung

Ein häufiger Fehler besteht darin, nicht alle relevanten Daten zur Kapitalbindung systematisch zu erfassen. Wenn wir beispielsweise nur Teile unserer Vermögenswerte oder Verbindlichkeiten berücksichtigen, erhalten wir ein verzerrtes Bild der finanziellen Lage. Um dies zu vermeiden, sollten wir sicherstellen, dass alle Aspekte unseres Kapitals – sowohl kurzfristige als auch langfristige Bindungen – in die Berechnung einfließen:

- Inventar: Berücksichtigen wir alle Lagerbestände.

- Forderungen: Erfassen wir alle offenen Rechnungen.

- Verbindlichkeiten: Beziehen wir auch zukünftige Verpflichtungen mit ein.

2. Fehlende zeitliche Perspektive

Ein weiterer häufiger Fehler ist das Ignorieren des Zeitfaktors bei der Kapitalbindung. Oft betrachten wir nur den aktuellen Stand ohne die zukünftigen Entwicklungen einzubeziehen. Es ist wichtig, einen zeitlichen Horizont festzulegen:

- Prognosen erstellen: Wir sollten realistische Prognosen über Einnahmen und Ausgaben aufstellen.

- Cashflow-Analysen durchführen: Diese helfen uns dabei, mögliche Engpässe frühzeitig zu erkennen.

3. Vernachlässigung von saisonalen Schwankungen

Saisonale Schwankungen können erhebliche Auswirkungen auf unsere Kapitalbindung haben. Wenn wir diese nicht berücksichtigen, laufen wir Gefahr, unnötig gebundenes Kapital in Zeiten geringer Nachfrage anzuhäufen oder umgekehrt in Hochzeiten nicht genügend Liquidität zur Verfügung zu haben:

- Saisonalität analysieren: Eine regelmäßige Überprüfung unserer Verkaufszahlen kann Aufschluss über wichtige Trends geben.

- Anpassungsstrategien entwickeln: Auf Basis dieser Analysen sollten wir flexible Strategien zur Anpassung unserer Bestände entwickeln.

Durch das Bewusstsein für diese häufigen Fehler und deren Vermeidung sind wir besser gerüstet, um präzisere Entscheidungen bezüglich unserer Kapitalbindung zu treffen und letztlich unsere finanzielle Stabilität zu verbessern.