Die Konditionen für Kredite sind ein entscheidender Faktor bei der Auswahl des richtigen Darlehens. Wenn wir uns mit Finanzierungen beschäftigen stehen oft Fragen im Raum. Welche Zinssätze sind marktgerecht? Wie wirken sich Laufzeiten auf unsere Rückzahlungen aus? Diese Aspekte beeinflussen nicht nur die Höhe unserer monatlichen Raten, sondern auch die Gesamtkosten eines Kredits.

In diesem Artikel werden wir gemeinsam die wichtigsten Punkte zu den Kreditkonditionen beleuchten. Wir zeigen auf welche Faktoren bei der Entscheidung für einen Kredit eine Rolle spielen und wie wir durch gezielte Vergleiche und Informationen bessere Konditionen finden können. Wussten Sie dass bereits kleine Unterschiede in den Konditionen große Auswirkungen auf Ihre finanzielle Situation haben können? Bleiben Sie dran und erfahren Sie mehr über die besten Tipps zur Auswahl von Krediten mit optimalen Konditionen.

Konditionen für Kredite im Überblick

Die Konditionen für Kredite sind entscheidend, um die besten Finanzierungsangebote zu finden. Sie setzen sich aus verschiedenen Faktoren zusammen, die wir im Folgenden näher erläutern werden. Um einen umfassenden Überblick zu erhalten, ist es wichtig, sowohl auf allgemeine als auch auf spezifische Bedingungen einzugehen.

Arten von Kreditkonditionen

In der Regel unterteilen wir die Kreditkonditionen in folgende Kategorien:

- Laufzeit: Die Dauer des Kredits beeinflusst sowohl die monatlichen Raten als auch die Gesamtkosten des Darlehens.

- Zinssatz: Der effektive Jahreszins (APR) gibt an, wie viel Zinsen jährlich auf den Kreditbetrag anfallen.

- Tilgungsmodalitäten: Hierbei handelt es sich um die Art und Weise, wie das Darlehen zurückgezahlt wird, beispielsweise durch Annuitäten oder endfällige Tilgung.

Wichtige Kennzahlen

Um eine informierte Entscheidung treffen zu können, sollten wir einige wesentliche Kennzahlen betrachten:

| Kennzahl | Bedeutung |

|---|---|

| Effektiver Jahreszins | Gesamtkosten des Kredits inklusive Gebühren und Zinsen. |

| Monatliche Rate | Der Betrag, der jeden Monat zur Rückzahlung fällig ist. |

| Restschuld | Betrag, der nach einer bestimmten Zeit noch aussteht. |

Diese Kennzahlen helfen uns dabei, verschiedene Angebote miteinander zu vergleichen und uns der finanziellen Belastung bewusst zu werden.

Einflussfaktoren auf die Konditionen

Die individuellen Konditionen eines Kredits hängen von mehreren Faktoren ab:

- Bonität: Eine gute Bonität führt meist zu besseren Zinssätzen.

- Einkommen: Höhere Einkommen können dazu beitragen, günstigere Konditionen auszuhandeln.

- Sicherheiten: Besitzt man Vermögenswerte oder Bürgschaften? Dies kann ebenfalls positive Auswirkungen haben.

Indem wir diese Aspekte berücksichtigen und unsere Finanzen klar darstellen, erhöhen wir unsere Chancen auf attraktive Kreditkonditionen erheblich.

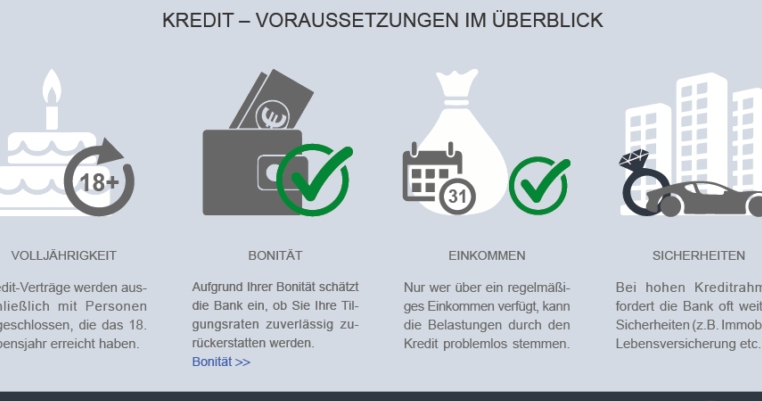

Wichtige Faktoren bei der Kreditvergabe

Die Kreditvergabe ist ein komplexer Prozess, der von einer Vielzahl wichtiger Faktoren beeinflusst wird. Um die besten Konditionen zu erhalten, sollten wir uns mit diesen Einflussfaktoren vertraut machen. Sie spielen eine entscheidende Rolle bei der Entscheidung der Kreditgeber und können unsere finanziellen Möglichkeiten erheblich erweitern oder einschränken.

### Bonität

Ein wesentlicher Faktor, der die Konditionen beeinflusst, ist unsere Bonität. Diese Bewertung erfolgt durch Kreditauskunfteien und gibt Auskunft darüber, wie kreditwürdig wir sind. Eine hohe Bonität signalisiert den Kreditgebern, dass wir in der Lage sind, den Kredit zurückzuzahlen. Dadurch können sich bessere Zinssätze und flexiblere Rückzahlungsmodalitäten ergeben.

### Einkommen

Das monatliche oder jährliche Einkommen hat ebenfalls einen direkten Einfluss auf die angebotenen Konditionen. Ein höheres Einkommen erhöht nicht nur die Wahrscheinlichkeit einer Kreditzusage, sondern ermöglicht es uns auch, günstigere Konditionen auszuhandeln. Dies kann insbesondere für größere Kredite von Bedeutung sein.

### Sicherheiten

Sicherheiten spielen eine zentrale Rolle bei vielen Kreditverträgen. Wenn wir Vermögenswerte oder Bürgschaften anbieten können, erhöhen sich unsere Chancen auf attraktive Konditionen erheblich. Der Kreditgeber sieht in solchen Fällen weniger Risiko und ist bereit, niedrigere Zinsen anzubieten.

Diese drei Hauptfaktoren – Bonität, Einkommen und Sicherheiten – sind entscheidend für die Gestaltung unserer individuellen Kreditkonditionen. Indem wir diese Aspekte aktiv berücksichtigen und optimieren, verbessern wir nicht nur unsere Chancen auf eine positive Entscheidung des Kreditgebers, sondern sichern uns auch finanzielle Vorteile im Verlauf des Darlehens.

Zinsen und Gebühren: Was Sie beachten sollten

Um die besten Konditionen für unseren Kredit zu sichern, müssen wir nicht nur auf die Höhe der Zinsen achten, sondern auch auf mögliche Gebühren, die im Zusammenhang mit dem Kredit anfallen können. Diese zusätzlichen Kosten können unsere finanziellen Verpflichtungen erheblich beeinflussen und sollten daher sorgfältig betrachtet werden. Es ist entscheidend, in den Vertragsbedingungen nach versteckten Gebühren oder zusätzlichen Zahlungen Ausschau zu halten.

Arten von Zinsen

Bei der Aufnahme eines Kredits treffen wir häufig auf verschiedene Arten von Zinsen:

- Nominalzins: Dies ist der Zinssatz, der uns als Kreditnehmer angeboten wird und nicht alle Nebenkosten berücksichtigt.

- Effektiver Jahreszins: Dieser Zinssatz gibt einen umfassenderen Überblick über die tatsächlichen Kosten des Kredits. Er beinhaltet neben dem Nominalzins auch alle möglichen Gebühren und Zusatzkosten.

- Festzins vs. variabler Zinssatz: Ein Festzins bleibt über die gesamte Laufzeit des Kredits unverändert, während ein variabler Zinssatz sich ändern kann und somit Unsicherheiten hinsichtlich zukünftiger Zahlungen birgt.

Es lohnt sich, diese Unterschiede zu verstehen, da sie unsere monatlichen Raten beeinflussen können.

Mögliche Gebühren

Neben den Zinsen sollten wir auch folgende Gebühren im Auge behalten:

- Bearbeitungsgebühren: Diese einmaligen Kosten können von einigen Kreditgebern erhoben werden und variieren je nach Anbieter.

- Kontoführungsgebühren: Einige Banken verlangen eine Gebühr für das Führen des Darlehenskontos.

- Vorfälligkeitsentschädigung: Wenn wir den Kredit vorzeitig zurückzahlen möchten, kann dies mit zusätzlichen Kosten verbunden sein.

Ein detaillierter Blick auf diese Gebühren hilft uns dabei, unerwartete Ausgaben zu vermeiden und die Gesamtkosten unseres Kredits realistisch einzuschätzen.

| Gebühr | Durchschnittliche Höhe |

|---|---|

| Bearbeitungsgebühr | 1% – 3% des Kreditbetrags |

| Kontoführungsgebühr | 5€ – 15€ pro Monat |

| Vorfälligkeitsentschädigung | 0.5% – 2.5% des Restbetrags |

Indem wir sowohl die Zinsen als auch die verschiedenen Gebühren in unsere Überlegungen einbeziehen, sind wir besser vorbereitet und in der Lage, fundierte Entscheidungen bezüglich unserer Kredite zu treffen. Dies führt letztendlich dazu, dass wir günstigere Konditionen aushandeln können und unser Budget langfristig entlasten.

So vergleichen Sie verschiedene Kreditangebote

Um die besten Konditionen für unseren Kredit zu ermitteln, ist es unerlässlich, verschiedene Angebote zu vergleichen. Dieser Prozess ermöglicht es uns, nicht nur die Zinsen, sondern auch die damit verbundenen Gebühren und Vertragsbedingungen detailliert unter die Lupe zu nehmen. Ein sorgfältiger Vergleich kann entscheidend dafür sein, ob wir am Ende einen günstigen oder einen ungünstigen Kredit wählen.

Online-Kreditvergleich

Eine der einfachsten Möglichkeiten, verschiedene Kreditangebote zu vergleichen, ist die Nutzung von Online-Kreditvergleichsportalen. Diese Plattformen bieten uns eine Übersicht über zahlreiche Banken und deren Konditionen. Wir können Filter setzen, um spezifische Anforderungen wie Laufzeit und Kreditsumme einzugeben. Einige Vorteile dieser Methode sind:

- Transparenz: Die meisten Portale zeigen alle relevanten Informationen auf einen Blick.

- Zeiteffizienz: Wir sparen Zeit im Vergleich zu individuellen Anfragen bei verschiedenen Banken.

- Einfache Handhabung: Viele Seiten bieten eine benutzerfreundliche Oberfläche.

Es lohnt sich jedoch immer, auch direkt bei der Bank nachzufragen oder deren Website zu besuchen. Manchmal haben sie exklusive Angebote oder Rabatte.

Wichtige Kriterien beim Vergleich

Beim Vergleichen der Kredite sollten wir auf folgende Punkte achten:

- Zinssatz: Neben dem effektiven Jahreszins sollten wir den Nominalzins berücksichtigen.

- Gebührenstruktur: Wie bereits erwähnt, können Bearbeitungsgebühren oder Kontoführungsgebühren unsere Gesamtkosten erheblich beeinflussen.

- Flexibilität des Kredits: Prüfen wir Bedingungen zur vorzeitigen Rückzahlung oder mögliche Sondertilgungen.

- Kundenservice und Reputation: Der Service und das Vertrauen in die Bank sind ebenfalls wichtige Faktoren für unsere Entscheidung.

Indem wir diese Kriterien in unsere Überlegungen einbeziehen, stellen wir sicher, dass wir nicht nur auf den günstigsten Zinssatz schauen, sondern auch auf andere essenzielle Aspekte unserer Finanzierung.

| Kriterium | Beschreibung |

|---|---|

| Zinssatz | Vergleich von nominalem vs effektivem Zinssatz. |

| Gebühren | Überprüfung aller anfallenden Gebühren. |

| Flexibilität | Möglichkeiten für Sondertilgungen und vorzeitige Rückzahlungen. |

Ein systematischer Ansatz beim Vergleich verschiedener Kreditangebote hilft uns dabei, informierte Entscheidungen zu treffen und letztendlich bessere konditionen auszuhandeln.

Tipps zur Verbesserung Ihrer Kreditkonditionen

Nachdem wir die verschiedenen Kreditangebote verglichen haben, können wir aktiv an der Verbesserung unserer Kreditkonditionen arbeiten. Es gibt mehrere Strategien, die uns helfen können, bessere Bedingungen zu erhalten und somit unsere finanziellen Belastungen zu reduzieren. Dabei ist es wichtig, proaktiv vorzugehen und sich gut auf den Verhandlungsprozess vorzubereiten.

Verbesserung der Bonität

Einer der entscheidenden Faktoren für günstige Konditionen sind unsere Bonitätswerte. Eine gute Bonität signalisiert den Banken, dass wir ein geringeres Risiko darstellen. Um unsere Bonität zu verbessern, sollten wir:

- Rechnungen pünktlich bezahlen: Verspätete Zahlungen führen zu negativen Einträgen in der Schufa.

- Kreditkartenlimits optimal nutzen: Ein niedriger Auslastungsgrad unserer verfügbaren Kredite wirkt positiv auf die Bewertung.

- Alte Schulden tilgen: Die Reduzierung von bestehenden Schulden verbessert unser Gesamtrisiko.

Verhandlungen mit der Bank

Sobald wir unsere Bonität optimiert haben, sollten wir das Gespräch mit unserer Bank suchen. Oftmals sind Banken bereit, über die Konditionen zu verhandeln. Hier einige Tipps für erfolgreiche Verhandlungen:

- Marktforschung betreiben: Wir sollten aktuelle Angebote anderer Banken kennen und diese als Argumente nutzen.

- Klarheit über eigene Bedürfnisse schaffen: Wir müssen genau wissen, was wir benötigen und welche Konditionen akzeptabel sind.

- Sichtbarkeit zeigen: Indem wir unser Interesse an besseren Angeboten bekunden, signalisieren wir Wertschätzung gegenüber der Bank.

| Kriterium | Methode zur Verbesserung |

|---|---|

| Bonität steigern | Pünktliche Zahlungen leisten und alte Schulden tilgen. |

| Konditionen verhandeln | Bessere Angebote anderer Banken als Vergleich nutzen. |

| Ausschluss unnötiger Gebühren prüfen | Anfragen nach möglichen Rabatten oder gebührenfreien Optionen stellen. |

Durch diese Maßnahmen erhöhen wir nicht nur unsere Chancen auf bessere Kreditkonditionen, sondern sichern uns auch langfristig eine solide finanzielle Basis. Indem wir aktiv handeln und informierte Entscheidungen treffen, können wir maßgeblich dazu beitragen, die Kosten unseres Kredits zu senken und vorteilhaftere Vertragsbedingungen auszuhandeln.