In der Welt der Finanzierungen spielen Kreditsicherheiten eine entscheidende Rolle. Sie sind nicht nur ein Schutz für die Banken, sondern auch ein wichtiger Faktor für uns als Kreditnehmer. Aber was genau sind Kreditsicherheiten und warum sind sie so wichtig für die Genehmigung eines Kredits?

Was Sind Kreditsicherheiten?

Kreditsicherheiten sind Vermögenswerte oder Garantien, die ein Kreditnehmer einer Bank anbietet, um die Rückzahlung eines Kredits abzusichern. Diese Sicherheiten spielen eine zentrale Rolle im Kreditprozess und schützen das Geldinstitut vor Verlusten. Kreditsicherheiten können unterschiedliche Formen annehmen, und wir betrachten die wichtigsten Arten:

Individuell bewertet die Bank jede Art von Sicherheit unterschiedlich. Sie berücksichtigt die Marktwertigkeit, die Liquidität und das Risiko des Vermögenswertes. Eine genauere Bewertung bietet die Bank oft schon vor der Antragstellung an.

Kreditsicherheiten sind nicht nur für die Bank relevant, sondern auch für den Kreditnehmer selbst. Sie zeigen die Zahlungsbereitschaft und erhöhen die Chancen auf günstige Konditionen. Ohne ausreichende Sicherheiten kann die Kreditvergabe komplizierter werden.

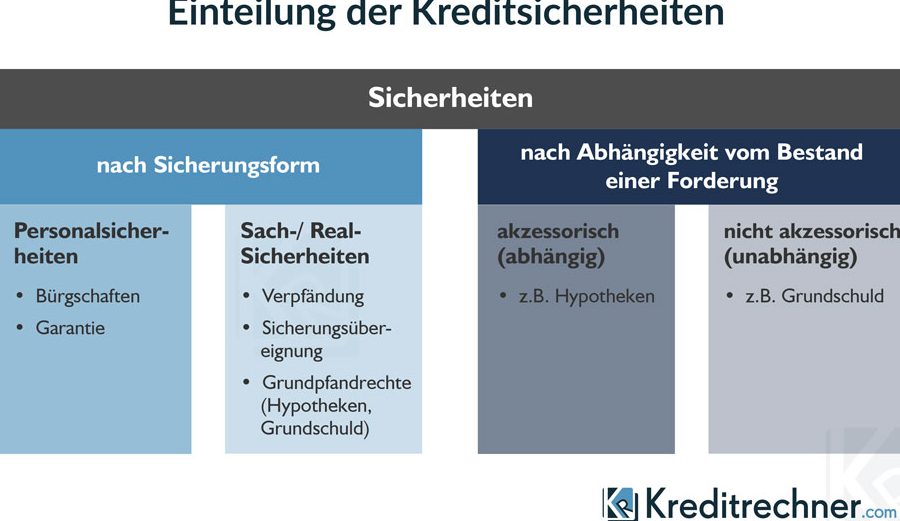

Arten Von Kreditsicherheiten

Kreditsicherheiten können in verschiedene Kategorien eingeteilt werden. Diese Klassifizierung umfasst reale, personelle und gemischte Sicherheiten. Jede Art hat ihre eigenen Merkmale und Vorteile.

Reale Sicherheiten

Reale Sicherheiten beziehen sich auf physische Vermögenswerte. Banken nehmen diese Sicherheiten, um das Risiko eines Kreditausfalls zu minimieren. Typische Beispiele sind:

Reale Sicherheiten bieten oft einen hohen Sicherungswert, da sie einen klaren Marktwert besitzen.

Personelle Sicherheiten

Personelle Sicherheiten basieren auf der Bonität oder der persönlichen Haftung von Einzelpersonen oder Unternehmen. Diese Sicherheiten beinhalten:

Personelle Sicherheiten stärken das Vertrauen der Banken, da sie die Zahlungsfähigkeit des Kreditnehmers direkt betreffen.

Gemischte Sicherheiten

Gemischte Sicherheiten kombinieren sowohl reale als auch personelle Elemente. Diese Form zeigt eine flexible Absicherung für den Kreditgeber. Beispiele hierfür können sein:

Gemischte Sicherheiten bieten eine umfassende Risikominderung, indem sie verschiedene Absicherungsebenen kombinieren.

Bedeutung Von Kreditsicherheiten Für Kreditnehmer

Kreditsicherheiten spielen eine entscheidende Rolle für Kreditnehmer, da sie verschiedene Vorteile mit sich bringen. Diese Vorteile beziehen sich auf die Risikominderung und Zinsvorteile, die Kreditnehmer erheblich unterstützen können.

Risikominderung

Kreditsicherheiten helfen, das Risiko für Kreditnehmer und Kreditgeber zu minimieren. Das geht so:

Außerdem können Kreditsicherheiten dazu beitragen, die finanzielle Stabilität von Kreditnehmern zu stärken, indem sie eine strukturelle Grundlage für zukünftige Kreditverhandlungen schaffen.

Zinsvorteile

Kreditsicherheiten bieten auf lange Sicht auch Zinsvorteile für Kreditnehmer. Hier einige Aspekte:

Diese Zinsvorteile fördern nicht nur die Zahlungsfähigkeit, sondern helfen auch, die Gesamtkosten der Kreditaufnahme im Laufe der Zeit zu reduzieren.

Einfluss Von Kreditsicherheiten Auf Kreditgeber

Kreditsicherheiten haben einen signifikanten Einfluss auf die Entscheidung der Kreditgeber. Sie bewerten Risiken umfassend und berücksichtigen verschiedene Faktoren, um die Sicherheit der Kreditvergabe zu gewährleisten.

Sicherheitenbewertung

Die Bewertung von Sicherheiten erfolgt durch verschiedene Kriterien. Diese Kriterien helfen den Kreditgebern, eine fundierte Entscheidung zu treffen:

Die eingehende Analyse dieser Faktoren führt zu einer objektiven Bewertung der Sicherheiten.

Kreditentscheidung

Kreditsicherheiten beeinflussen die Kreditentscheidung entscheidend. Hier sind einige wichtige Punkte:

Die Beurteilung von Kreditsicherheiten beeinflusst somit nicht nur die Genehmigung von Krediten, sondern auch die Gestaltung langfristiger finanzieller Strategien für beide Parteien.

Fazit

Kreditsicherheiten spielen eine zentrale Rolle in der Finanzierungslandschaft. Sie bieten nicht nur Schutz für Banken sondern auch wertvolle Vorteile für Kreditnehmer. Durch die Bereitstellung von Sicherheiten können wir unsere Bonität verbessern und von attraktiveren Kreditkonditionen profitieren.

Die verschiedenen Arten von Kreditsicherheiten ermöglichen eine flexible Gestaltung der Finanzierung. Ob reale, personelle oder gemischte Sicherheiten – jede Form hat ihre eigenen Vorzüge und kann gezielt eingesetzt werden.

Letztlich stärken Kreditsicherheiten das Vertrauen zwischen Kreditgeber und Kreditnehmer und fördern eine nachhaltige finanzielle Partnerschaft. Wir sollten die Bedeutung von Kreditsicherheiten nicht unterschätzen und sie als strategisches Werkzeug in unseren Finanzierungsentscheidungen nutzen.