Das LIFO Verfahren ist eine der am häufigsten verwendeten Methoden im Lagerwesen. Wir alle wissen, dass die Verwaltung von Beständen entscheidend für den Erfolg eines Unternehmens ist. Mit LIFO, was für „Last In, First Out“ steht, optimieren wir die Lagerhaltung und verbessern unsere Kosteneffizienz. Diese Methode ermöglicht es uns, die zuletzt eingegangenen Waren zuerst zu verkaufen und so von möglichen Preissteigerungen zu profitieren.

In diesem Artikel werden wir die Grundlagen des LIFO Verfahrens beleuchten und dessen Anwendung in der Praxis untersuchen. Welche Vorteile bringt uns diese Methode? Und welche Herausforderungen müssen wir dabei berücksichtigen? Wir laden euch ein, mit uns zusammen in die Welt des LIFO einzutauchen und wertvolle Einblicke zu gewinnen. Seid ihr bereit herauszufinden, wie das LIFO Verfahren eure Lagerstrategie revolutionieren kann?

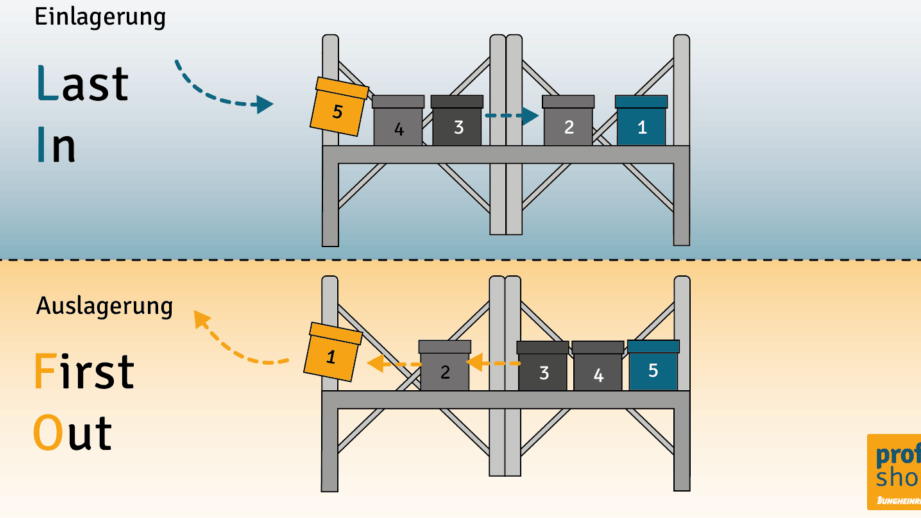

LIFO Verfahren: Definition und Grundlagen

Das LIFO Verfahren, was für „Last In, First Out“ steht, ist eine Methode zur Bewertung von Lagerbeständen. Bei diesem Verfahren gehen wir davon aus, dass die zuletzt eingegangenen Waren zuerst verkauft oder verbraucht werden. Diese Annahme hat nicht nur unmittelbare Auswirkungen auf die Lagerhaltung und den Cashflow eines Unternehmens, sondern auch auf die steuerliche Behandlung der Bestände.

In der Praxis wird das LIFO Verfahren häufig in Branchen eingesetzt, in denen die Preise tendenziell steigen. Hierbei profitieren Unternehmen von einer realistischeren Kostenrechnung und können so ihre Gewinne besser steuern. Im Folgenden erläutern wir einige grundlegende Aspekte des LIFO Verfahrens:

Grundlagen des LIFO Verfahrens

- Anwendungsbereich: Das LIFO Verfahren findet Anwendung in verschiedenen Sektoren wie dem Einzelhandel und der Fertigungsindustrie.

- Preissteigerungen: In Zeiten steigender Rohstoffpreise ermöglicht es eine genauere Abbildung der tatsächlichen Kosten.

- Steuerliche Vorteile: Unternehmen können durch die Anwendung des LIFO Verfahrens ihre Steuerlast reduzieren, da höhere Kosten zu niedrigeren Gewinnen führen.

Ein weiterer wichtiger Punkt ist die Erfassung von Bestandsbewegungen im Rahmen des LIFO Verfahrens. Hierbei müssen alle Warenbewegungen sorgfältig dokumentiert werden, um eine präzise Bewertung zu gewährleisten. Dies kann durch moderne Softwarelösungen unterstützt werden, die den Überblick über Lagerbestände erleichtern und helfen, Fehler zu vermeiden.

Zusammenfassend lässt sich sagen, dass das LIFO Verfahren nicht nur eine strategische Entscheidung für das Lagerwesen darstellt, sondern auch maßgeblich zur finanziellen Planung eines Unternehmens beiträgt.

Vorteile des LIFO Verfahrens im Lagerwesen

Das LIFO Verfahren bietet zahlreiche Vorteile, die für Unternehmen im Lagerwesen von großer Bedeutung sind. Insbesondere in Zeiten steigender Preise ermöglicht es eine realistische Bewertung der Lagerbestände und trägt zur Optimierung der finanziellen Situation bei. Darüber hinaus hat das LIFO Verfahren spezifische Auswirkungen auf die Gewinn- und Verlustrechnung eines Unternehmens, was sich direkt auf die Steuerlast auswirkt.

Ein wesentlicher Vorteil des LIFO Verfahrens ist die Möglichkeit, die steuerliche Belastung zu minimieren. Da zuletzt eingekaufte Waren zuerst verkauft werden, spiegeln die ausgewiesenen Kosten oft höhere Ausgaben wider. Dies führt zu einem niedrigeren ausgewiesenen Gewinn und somit zu einer geringeren Steuerpflicht.

Weitere Vorteile

- Verbesserte Cashflow-Planung: Durch die Anwendung des LIFO Verfahrens können Unternehmen ihre Liquidität besser steuern, da sie von den höheren Anschaffungskosten profitieren.

- Preisanpassungen: In Branchen mit volatilem Preisumfeld erlaubt das LIFO Verfahren eine schnellere Anpassung an Änderungen in den Rohstoffpreisen.

- Vermeidung von Überbewertung: Das Verfahren verhindert eine Überbewertung der Bestände, da es stets die neuesten Preise berücksichtigt.

| Vorteil | Beschreibung |

|---|---|

| Steuerliche Entlastung | Geringerer Gewinn führt zu niedrigerer Steuerlast |

| Verbesserte Cashflow-Planung | Bessere Kontrolle über finanzielle Mittel |

| Aktuelle Preisabbildung | Schnelle Reaktion auf Preisschwankungen |

Diese Punkte verdeutlichen, dass das LIFO Verfahren nicht nur eine strategische Entscheidung darstellt, sondern auch einen erheblichen Einfluss auf die wirtschaftliche Stabilität eines Unternehmens haben kann. Daher sollten wir diese Methode als wertvolles Werkzeug betrachten, um unsere Lagerhaltung effizient zu gestalten und gleichzeitig finanzielle Vorteile zu maximieren.

Anwendung des LIFO Verfahrens in der Praxis

Das LIFO Verfahren findet in der Praxis breite Anwendung, insbesondere in Branchen mit schwankenden Preisen und hohen Lagerbeständen. Viele Unternehmen haben erkannt, dass die Implementierung des LIFO Verfahrens nicht nur die finanzielle Planung optimiert, sondern auch zu einer realistischeren Bewertung ihrer Bestände beiträgt. In diesem Zusammenhang ist es wichtig, konkrete Beispiele und Anwendungsfälle zu betrachten, um die Vielseitigkeit dieses Verfahrens zu verdeutlichen.

Anwendungsbeispiele

Ein typisches Beispiel für die Anwendung des LIFO Verfahrens sind Unternehmen im Einzelhandel oder in der Fertigungsindustrie. Hier wird häufig mit verderblichen Gütern oder Rohstoffen gearbeitet, deren Preise sich schnell ändern können. Durch den Verkauf der zuletzt eingekauften Waren zuerst können diese Unternehmen sicherstellen, dass ihre Kosten stets aktuell sind und somit eine präzise Gewinnermittlung erfolgt.

- Lebensmittelindustrie: In dieser Branche ist es entscheidend, dass Produkte möglichst frisch verkauft werden. Das LIFO Verfahren ermöglicht es hier nicht nur, den aktuellen Marktpreis abzubilden, sondern reduziert auch das Risiko von Wertverlusten durch Verderb.

- Baumaterialien: Bei Baustellen kann es vorkommen, dass Materialien über längere Zeiträume gelagert werden müssen. Indem man das LIFO Verfahren anwendet, bleibt der Preis für die neuesten Materialien im Vordergrund und reflektiert somit besser die aktuellen Marktentwicklungen.

Wirtschaftliche Auswirkungen

Die wirtschaftlichen Auswirkungen des LIFO Verfahrens sind erheblich. Untersuchungen zeigen, dass Unternehmen bei steigenden Preisen durch das LIFO Verfahren erhebliche Kostenvorteile erzielen können:

| Aspekt | Auswirkung |

|---|---|

| Steuerlast | Reduzierte Steuerpflicht aufgrund niedrigerer Gewinne. |

| Lagerhaltungskosten | Bessere Kontrolle über Lagerbestände führt zu geringeren Kosten. |

| Preisanpassung | Schnellere Reaktion auf Marktentwicklungen. |

Diese Faktoren verdeutlichen nicht nur die Vorteile des LIFO Verfahrens aus einer finanziellen Perspektive, sondern auch dessen strategische Bedeutung in einem dynamischen Geschäftsumfeld. Es zeigt sich somit klar: Die Entscheidung für das LIFO Verfahren kann langfristig entscheidend zur Wettbewerbsfähigkeit eines Unternehmens beitragen und sollte daher sorgfältig abgewogen werden.

Unterschiede zwischen LIFO und anderen Bewertungsverfahren

Das LIFO Verfahren unterscheidet sich grundlegend von anderen Bewertungsverfahren wie dem FIFO (First In, First Out) und dem Durchschnittskostenverfahren. Diese Unterschiede betreffen sowohl die Bewertung der Lagerbestände als auch die Auswirkungen auf die finanzielle Situation eines Unternehmens.

Ein zentraler Aspekt ist die Art und Weise, wie Kosten ermittelt werden. Während beim FIFO-Verfahren die zuerst eingekauften Waren als erste verkauft werden, führt das LIFO Verfahren dazu, dass stets die zuletzt gekauften Artikel abgerechnet werden. Dies hat direkte Auswirkungen auf den Gewinn: Bei steigenden Preisen werden durch das LIFO Verfahren höhere Kosten ausgewiesen, was zu einer Verringerung des steuerpflichtigen Einkommens führen kann.

Finanzielle Auswirkungen

Die finanziellen Konsequenzen sind nicht zu unterschätzen. Unternehmen stehen vor der Wahl zwischen verschiedenen Bewertungsmethoden:

- FIFO: Höhere Gewinne in Zeiten steigender Preise, da ältere, günstigere Bestände zuerst verkauft werden.

- LIFO: Niedrigere Gewinne während inflationärer Perioden; dies führt oft zu einer reduzierten Steuerlast.

- Durchschnittskostenverfahren: Gleiche Behandlung aller Einheiten und somit eine mittlere Preisbildung.

Diese unterschiedlichen Ansätze beeinflussen nicht nur die Bilanz eines Unternehmens, sondern auch dessen Liquidität und Investitionsentscheidungen.

Praktische Überlegungen

Bei der Auswahl des passenden Verfahrens müssen wir auch praktische Aspekte berücksichtigen:

- Branche: In schnelllebigen Märkten mit häufigen Preisschwankungen ist das LIFO Verfahren oft vorteilhaft.

- Preisvolatilität: Hohe Preisschwankungen sprechen für eine Anwendung von LIFO zur besseren Abbildung aktueller Marktverhältnisse.

- Steuerstrategie: Die Entscheidung für ein Bewertungsverfahren kann strategisch genutzt werden, um steuerliche Vorteile zu maximieren.

Durch diese differenzierten Betrachtungsweisen erkennen wir schnell, dass das gewählte Bewertungsverfahren weitreichende Folgen für unsere betriebliche Praxis hat und sorgfältig in Bezug auf unsere spezifischen Bedürfnisse ausgewählt werden sollte.

Herausforderungen bei der Implementierung des LIFO Verfahrens

Die Implementierung des LIFO Verfahrens kann für Unternehmen eine Vielzahl von Herausforderungen mit sich bringen. Eine der größten Hürden besteht darin, die bestehenden Lager- und Buchhaltungsprozesse an die spezifischen Anforderungen des LIFO Systems anzupassen. Dies erfordert oft signifikante Investitionen in neue Softwarelösungen sowie Schulungen für das Personal, um sicherzustellen, dass alle Mitarbeiter die neuen Abläufe verstehen und korrekt umsetzen.

Ein weiterer kritischer Punkt ist die Datenintegrität. Um genaue Berichte und Analysen zu gewährleisten, müssen alle Transaktionen sorgfältig dokumentiert werden. Fehler bei der Erfassung oder Verarbeitung von Daten können zu falschen Bewertungen der Lagerbestände führen, was wiederum negative Auswirkungen auf die Finanzberichterstattung hat.

Steuerliche Überlegungen

Das LIFO Verfahren hat auch steuerliche Implikationen, die bei der Implementierung berücksichtigt werden müssen. In vielen Ländern können steuerliche Vorschriften variieren, was bedeutet, dass Unternehmen möglicherweise zusätzliche rechtliche Beratung benötigen, um sicherzustellen, dass sie konform sind. Insbesondere während inflationärer Perioden kann es vorteilhaft sein; jedoch muss dies gegen mögliche zukünftige Änderungen im Steuerrecht abgewogen werden.

Anpassung an Marktdynamiken

Zusätzlich sind wir gefordert, uns an wechselnde Marktbedingungen anzupassen. Das LIFO Verfahren eignet sich besonders in Zeiten steigender Preise; jedoch muss regelmäßig evaluiert werden, ob diese Methode weiterhin optimal ist oder ob alternative Bewertungsverfahren wie FIFO besser geeignet wären. Diese Flexibilität kann entscheidend sein für den langfristigen Erfolg eines Unternehmens.

Insgesamt zeigt sich also: Die Herausforderungen bei der Einführung des LIFO Verfahrens sind vielfältig und erfordern sorgfältige Planung sowie kontinuierliches Monitoring unserer Prozesse und Systeme.