In der heutigen Geschäftswelt ist die präzise Berechnung der Materialeinzelkosten von entscheidender Bedeutung. Diese Kosten sind nicht nur ein wichtiger Bestandteil unserer Produktionskosten, sondern beeinflussen auch unsere Preisgestaltung und Wettbewerbsfähigkeit. Wenn wir die Materialeinzelkosten genau verstehen und analysieren, können wir fundierte Entscheidungen treffen, die unseren Unternehmenserfolg steigern.

Im folgenden Artikel werden wir uns eingehend mit der Bedeutung der Materialeinzelkosten beschäftigen. Wir erläutern die verschiedenen Faktoren, die diese Kosten beeinflussen und zeigen auf, wie eine exakte Berechnung in unserem Unternehmen zu Kostensenkungen und Effizienzsteigerungen führen kann. Haben Sie sich jemals gefragt, wie viel Ihre Materialien wirklich kosten und welchen Einfluss dies auf Ihre Gewinnmargen hat? Lassen Sie uns gemeinsam diese wichtigen Aspekte beleuchten und herausfinden, wie wir durch gezielte Maßnahmen unser Potenzial maximieren können.

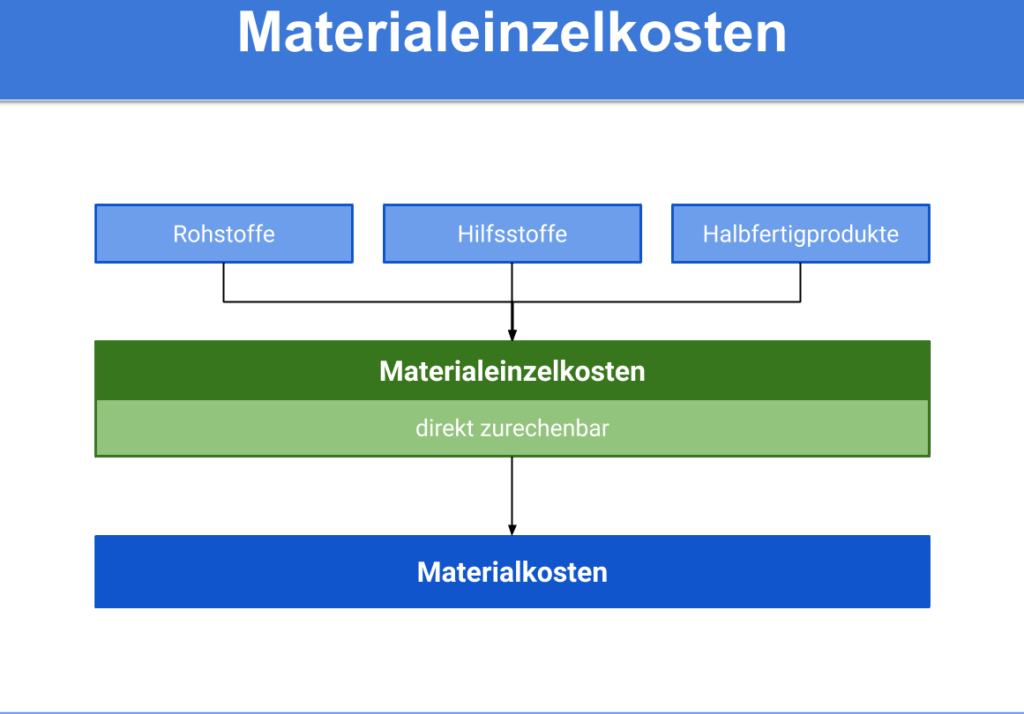

Materialeinzelkosten im Überblick

Die Materialeinzelkosten spielen eine zentrale Rolle in der Kostenrechnung und Finanzplanung eines Unternehmens. Sie umfassen alle direkten Kosten, die für den Erwerb von Materialien benötigt werden, die in der Produktion eingesetzt werden. Diese Kosten sind nicht nur entscheidend für die Preisgestaltung, sondern auch für die Rentabilität und Wettbewerbsfähigkeit eines Unternehmens. Daher ist es wichtig, ein umfassendes Verständnis dieser Kostenart zu entwickeln.

Arten von Materialeinzelkosten

Materialeinzelkosten können in verschiedene Kategorien eingeteilt werden:

- Rohmaterialkosten: Dies sind die Kosten für Materialien, die direkt in das Produkt eingehen.

- Zuliefererkosten: Diese entstehen durch den Einkauf von Komponenten oder Teilen bei externen Lieferanten.

- Transportkosten: Die Ausgaben für den Transport der Materialien zum Produktionsstandort.

- Lagerhaltungskosten: Die Aufwendungen zur Lagerung der Materialbestände bis zur Verwendung.

Diese unterschiedlichen Arten beeinflussen nicht nur die Gesamtkosten des Produkts, sondern auch strategische Entscheidungen hinsichtlich der Beschaffung und Lagerhaltung.

Bedeutung der Erfassung von Materialeinzelkosten

Eine präzise Erfassung und Analyse der Materialeinzelkosten ermöglicht es uns, gezielte Maßnahmen zur Kostensenkung zu ergreifen. Durch eine detaillierte Betrachtung können wir ineffiziente Prozesse identifizieren und Optimierungspotenziale aufdecken. Zudem helfen uns diese Daten dabei, fundierte Entscheidungen über Preisanpassungen und Investitionen in neue Technologien zu treffen.

| Kategorie | Beschreibung |

|---|---|

| Rohmaterialkosten | Direkte Kosten für Produktionsmaterialien |

| Zuliefererkosten | Anschaffungsaufwand externer Teile |

| Transportkosten | Logistikkosten zum Produktionsstandort |

| Lagerhaltungskosten | Aufwendungen zur materiellen Bestandsführung |

Im Rahmen unserer finanziellen Planung dürfen wir also niemals die Relevanz dieser Einzelkosten aus den Augen verlieren. Nur so können wir langfristig erfolgreich wirtschaften und unsere Marktposition sichern.

Die Bedeutung der Materialeinzelkosten für Unternehmen

erstreckt sich über mehrere Aspekte, die für das wirtschaftliche Überleben und den Erfolg entscheidend sind. Insbesondere in Zeiten von Kostendruck und globaler Konkurrenz müssen wir als Unternehmen unsere Materialeinzelkosten genau im Blick haben. Diese Kosten beeinflussen nicht nur die Herstellungspreise, sondern auch die gesamte Preisgestaltung unserer Produkte und Dienstleistungen. Ein bewusster Umgang mit diesen Kosten kann uns helfen, Wettbewerbsvorteile zu erlangen und unsere Margen zu optimieren.

Ein wichtiger Aspekt ist die direkte Auswirkung der Materialeinzelkosten auf die Gesamtwirtschaftlichkeit eines Unternehmens. Wenn wir in der Lage sind, diese Kosten effektiv zu kontrollieren, können wir unser Angebot attraktiver gestalten und gleichzeitig die Rentabilität erhöhen. Dies gilt besonders in Branchen mit hohen Rohstoffpreisen oder stark schwankenden Märkten, wo eine präzise Kalkulation über Gewinn oder Verlust entscheiden kann.

Strategische Entscheidungen

Die Analyse von Materialeinzelkosten ermöglicht es uns auch, strategische Entscheidungen bezüglich der Beschaffung und des Lieferantenmanagements zu treffen. Wir sollten regelmäßig unsere Zuliefererkosten überprüfen und gegebenenfalls Alternativen prüfen, um Einsparungen realisieren zu können. Dabei spielt auch der Standort unserer Zulieferer eine Rolle: kürzere Transportwege können nicht nur Kosten sparen, sondern auch zur Reduzierung von CO₂-Emissionen beitragen.

Ein weiterer Punkt ist die Lagerhaltung, deren Kosten direkt mit den Materialeinzelkosten verbunden sind. Eine optimale Lagerstrategie sorgt dafür, dass wir genügend Materialien vorrätig haben, ohne unnötige Kapitalbindung durch überschüssige Bestände zu riskieren.

Auswirkungen auf Innovation

Darüber hinaus beeinflussen niedrigere Materialeinzelkosten unsere Fähigkeit zur Investition in Forschung und Entwicklung sowie neue Technologien erheblich. Mit einem besseren Verständnis dieser Kosten können wir gezielte Investitionen planen, was letztendlich dazu führt, dass wir innovativ bleiben und uns an veränderte Marktbedingungen anpassen können.

| Kategorie | Auswirkungen auf das Unternehmen |

|---|---|

| Rohmaterialkosten | Direkter Einfluss auf Produktionspreise |

| Zuliefererkosten | Möglichkeiten zur Optimierung der Einkaufskonditionen |

| Transportkosten | Kosteneinsparungen durch effiziente Logistiklösungen |

| Lagerhaltungskosten | Kapitalbindung minimieren durch schlanke Bestandsführung |

Insgesamt zeigt sich deutlich: Die sorgfältige Betrachtung der Materialeinzelkosten ist nicht nur ein finanzielles Muss; sie ist ein wesentlicher Bestandteil unserer unternehmerischen Strategie zur Sicherstellung langfristiger Erfolge im Wettbewerb.

Methoden zur Berechnung von Materialeinzelkosten

Die Berechnung von Materialeinzelkosten ist ein komplexer Prozess, der verschiedene Methoden umfasst, um präzise und verlässliche Kostenanalysen zu gewährleisten. Diese Methoden sind entscheidend für eine fundierte Preisgestaltung und zur Steuerung unserer betrieblichen Effizienz. Je nach Branche und Unternehmensstruktur können unterschiedliche Ansätze sinnvoll sein, um die Materialeinzelkosten effektiv zu erfassen und zu analysieren.

Durchschnittskostenmethode

Eine häufig verwendete Methode zur Ermittlung von Materialeinzelkosten ist die Durchschnittskostenmethode. Hierbei werden die Gesamtkosten aller beschafften Materialien durch die Gesamtmenge der bezogenen Materialien geteilt. Diese Methode bietet den Vorteil, dass sie einfach anzuwenden ist und Schwankungen in den Rohstoffpreisen glätten kann. Allerdings kann sie auch ungenau sein, wenn große Preisschwankungen oder Lagerbestandsänderungen auftreten.

FIFO- und LIFO-Verfahren

Zwei weitere gängige Ansätze sind das FIFO- (First In, First Out) und LIFO-Verfahren (Last In, First Out).

- FIFO geht davon aus, dass die zuerst gekauften Materialien auch zuerst verbraucht werden. Dies spiegelt sich in einer realistischen Darstellung der Materialeinzelkosten wider, insbesondere in Zeiten steigender Preise.

- LIFO hingegen betrachtet die zuletzt erworbenen Materialien als zuerst verwendet. Diese Methode kann vorteilhaft sein in inflationären Zeiten, da sie höhere Kosten jüngerer Bestände berücksichtigt.

Beide Verfahren haben ihre Vorzüge sowie Nachteile; daher sollten wir uns je nach wirtschaftlicher Situation für das passende Vorgehen entscheiden.

| Verfahren | Vorteile | Nachteile |

|---|---|---|

| Durchschnittskostenmethode | Einfache Anwendung; Glättung von Preisschwankungen | Ungenauigkeit bei stark schwankenden Preisen |

| FIFO | Realistische Kostenabbildung bei steigenden Preisen | Könnte bei sinkenden Preisen zu höheren Gewinnen führen |

| LIFO | Nützlich in inflationären Phasen; steuerliche Vorteile möglich | Kann unrealistische Werte erzeugen bei stabilen Preisen. |

Zuschlagskalkulation

Zusätzlich können wir auch eine Zuschlagskalkulation verwenden, um unsere Materialeinzelkosten präziser zu bestimmen. Bei dieser Methode addieren wir einen bestimmten Prozentsatz zu den direkten Kosten (Materialien), um indirekte Kosten wie Verwaltung oder Vertrieb abzudecken. Dieser Ansatz hilft uns nicht nur dabei, alle relevanten Kostenfaktoren einzubeziehen, sondern ermöglicht auch eine transparente Preisgestaltung gegenüber unseren Kunden.

Insgesamt zeigt sich: Die Wahl der richtigen Methode zur Berechnung der Materialeinzelkosten hängt stark von unseren spezifischen Anforderungen ab. Durch eine sorgfältige Analyse der verschiedenen Optionen sind wir besser gerüstet, um unsere Materialwirtschaft nachhaltig zu optimieren und damit letztendlich unsere Wettbewerbsfähigkeit im Markt auszubauen.

Einflussfaktoren auf die Materialkosten

Die Materialeinzelkosten werden von einer Vielzahl von Einflussfaktoren geprägt, die sowohl interner als auch externer Natur sein können. Diese Faktoren beeinflussen nicht nur die Preise der Rohstoffe, sondern auch unsere Fähigkeit, diese Kosten effektiv zu steuern und zu optimieren. Ein tiefes Verständnis dieser Einflussfaktoren ist entscheidend für eine präzise Kostenkalkulation und eine nachhaltige Unternehmensführung.

Rohstoffpreise

Einer der direktesten Einflussfaktoren auf die Materialeinzelkosten sind die aktuellen Rohstoffpreise. Schwankungen in den Preisen von Materialien, wie Stahl, Kunststoff oder Holz, können erheblichen Einfluss auf unsere Gesamtkosten haben. Diese Preisschwankungen können durch verschiedene Aspekte bedingt sein:

- Angebotsengpässe: Naturkatastrophen oder geopolitische Konflikte können das Angebot an bestimmten Materialien verringern.

- Nachfrageänderungen: Plötzliche Anstiege in der Nachfrage nach bestimmten Produkten führen oft zu höheren Preisen.

- Wechselkurse: Bei internationalen Beschaffungen kann ein schwankender Wechselkurs zusätzliche Kosten verursachen.

Lieferantenbeziehungen

Die Art und Weise, wie wir mit unseren Lieferanten interagieren und verhandeln, hat ebenfalls einen maßgeblichen Einfluss auf die Materialeinzelkosten. Stabile Beziehungen zu zuverlässigen Lieferanten ermöglichen uns oft bessere Konditionen und Rabatte. Zu den relevanten Aspekten gehören:

- Verhandlungsgeschick: Günstige Preisverhandlungen können erhebliche Einsparungen bringen.

- Zuverlässigkeit der Lieferkette: Eine stabile Versorgung mit Materialien reduziert das Risiko von Engpässen und damit verbundenen Mehrkosten.

Produktionsprozesse

Unsere internen Produktionsprozesse spielen ebenfalls eine wesentliche Rolle bei der Bestimmung der Materialeinzelkosten. Effiziente Prozesse minimieren Abfälle und verbessern die Ausnutzung der eingesetzten Ressourcen. Hierzu zählen:

- Optimierung des Lagerbestands: Ein gut gemanagter Lagerbestand verhindert Überbestände sowie unnötige Lagerhaltungskosten.

- Technologische Innovationen: Der Einsatz neuer Technologien kann helfen, den Verbrauch von Materialien zu reduzieren.

| Einflussfaktor | Beschreibung |

|---|---|

| Rohstoffpreise | Schwankende Preise aufgrund von Angebot und Nachfrage. |

| Lieferantenbeziehungen | Bessere Konditionen durch stabile Partnerschaften. |

| Produktionsprozesse | Einsatz effizienter Verfahren zur Reduzierung des Materialverbrauchs. |

Das Zusammenspiel dieser Faktoren beeinflusst nicht nur unsere materialbezogenen Ausgaben direkt, sondern hat auch Auswirkungen auf unsere Wettbewerbsfähigkeit im Markt. Daher ist es unerlässlich, dass wir proaktiv Strategien entwickeln, um diese Einflussgrößen im Auge zu behalten und gegebenenfalls anzupassen.

Strategien zur Optimierung der Materialeinzelkosten

Um die materialeinzelkosten nachhaltig zu optimieren, ist es entscheidend, gezielte Strategien zu entwickeln und umzusetzen. Diese Strategien können uns helfen, nicht nur die Kosten zu senken, sondern auch unsere Effizienz in der Materialbeschaffung und -nutzung zu steigern. Im Folgenden präsentieren wir einige bewährte Ansätze zur Optimierung dieser wichtigen Kostenelemente.

Lieferantenauswahl und -management

Eine sorgfältige Auswahl und ein aktives Management unserer Lieferanten sind grundlegende Schritte zur Reduzierung der materialeinzelkosten. Durch die Entwicklung langfristiger Beziehungen mit unseren Partnern können wir bessere Preise und Konditionen aushandeln. Wichtige Faktoren hierbei sind:

- Diversifizierung der Lieferanten: Die Zusammenarbeit mit mehreren Anbietern reduziert das Risiko von Engpässen und ermöglicht den Vergleich von Preisen.

- Vertragsverhandlungen: Regelmäßige Überprüfungen bestehender Verträge sowie Verhandlungen über günstigere Konditionen oder Rabatte tragen zur Senkung der Kosten bei.

Prozessoptimierung

Die Effizienz unserer internen Abläufe hat direkten Einfluss auf die Höhe der materialeinzelkosten. Durch eine kontinuierliche Prozessoptimierung können wir Abfälle minimieren und Ressourcen besser nutzen. Hierzu gehören:

- Lean Management: Implementierung schlanker Prozesse, um Verschwendung zu reduzieren.

- Automatisierung: Der Einsatz moderner Technologien kann dazu beitragen, Fehlerquellen zu eliminieren und den Materialverbrauch signifikant zu senken.

| Strategie | Beschreibung |

|---|---|

| Lieferantenauswahl | Diversifizierung zur Risikominderung. |

| Prozessoptimierung | Einsatz effizienter Verfahren zur Minimierung von Abfällen. |

Nutzung von Datenanalysen

Durch den Einsatz von Datenanalysen können wir wertvolle Einblicke in unsere Materialkosten gewinnen. Eine datenbasierte Entscheidungsfindung ermöglicht es uns, proaktiv auf Preisänderungen oder Markttrends zu reagieren. Wichtige Aspekte sind:

- Kostentransparenz: Detaillierte Analysen ermöglichen es uns, genau nachzuvollziehen, wo Einsparpotenziale liegen.

- Forecasting: Vorhersagemodelle helfen uns dabei, zukünftige Entwicklungen im Rohstoffmarkt besser einzuschätzen.

Indem wir diese Strategien implementieren und regelmäßig überprüfen, stellen wir sicher, dass unsere materialeinzelkosten nicht nur kurzfristig gesenkt werden, sondern dass unser Unternehmen insgesamt wettbewerbsfähiger bleibt.