In der Welt der Kostenrechnung spielen Materialgemeinkosten eine entscheidende Rolle. Sie beeinflussen nicht nur die Preisgestaltung, sondern auch die gesamte Rentabilität eines Unternehmens. Doch was genau sind Materialgemeinkosten und wie können wir sie effektiv steuern?

In diesem Artikel werfen wir einen Blick auf praktische Beispiele für Materialgemeinkosten, die uns helfen, ein besseres Verständnis für diese wichtigen Kostenarten zu entwickeln. Wir zeigen auf, wie sie in verschiedenen Branchen auftreten und welche Strategien wir nutzen können, um sie zu optimieren.

Seid ihr bereit, die Geheimnisse hinter den Materialgemeinkosten zu entdecken? Lasst uns gemeinsam eintauchen und herausfinden, wie wir durch gezielte Maßnahmen unsere Kostenstruktur verbessern können.

Definition Von Materialgemeinkosten

Materialgemeinkosten beziehen sich auf die indirekten Kosten, die im Zusammenhang mit der Beschaffung und Verarbeitung von Materialien entstehen. Diese Kosten fallen nicht direkt einem bestimmten Produkt zu, sondern verteilen sich auf mehrere Produkte oder Produktionsprozesse. Es ist wichtig, Materialgemeinkosten zu identifizieren und zu analysieren, da sie einen erheblichen Einfluss auf die Gesamtkostenstruktur und die Wirtschaftlichkeit eines Unternehmens haben.

Typische Beispiele für Materialgemeinkosten sind:

Durch das Verständnis der Materialgemeinkosten gelingt es uns, gezielte Maßnahmen zur Senkung dieser Kosten zu ergreifen. Diese Kostensenkungen helfen dabei, die Wettbewerbsfähigkeit zu steigern und die Rentabilität zu erhöhen. Wir setzen auf durchdachte Strategien, um Materialgemeinkosten optimal zu steuern und Transparenz in der Kostenrechnung zu schaffen.

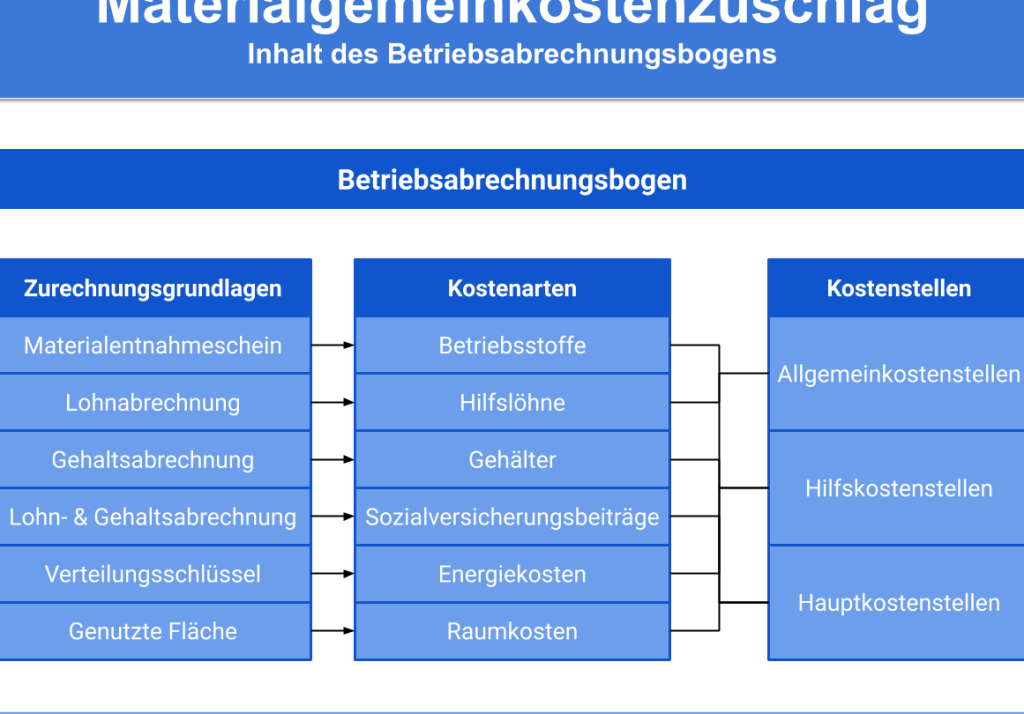

Typen Von Materialgemeinkosten

Materialgemeinkosten lassen sich in zwei Hauptkategorien unterteilen: direkte und Indirekte Materialgemeinkosten. Beide Typen spielen eine wichtige Rolle in der Kostenrechnung und beeinflussen die betriebliche Effizienz erheblich.

Direkte Materialgemeinkosten

Direkte Materialgemeinkosten sind Kosten, die sich direkt auf die Herstellung eines Produkts beziehen, jedoch nicht einem einzelnen Produkt vollständig zugeordnet werden können. Diese Kosten l entstehen typischerweise aufgrund des Materialverbrauchs. Zu den direkten Materialgemeinkosten gehören:

Indirekte Materialgemeinkosten

Indirekte Materialgemeinkosten beziehen sich auf Kosten, die nicht direkt einem einzelnen Produkt zugeordnet werden können. Sie entstehen durch allgemeine Betriebsaufwendungen. Beispiele für indirekte Materialgemeinkosten sind:

Durch das Verständnis der Typen von Materialgemeinkosten können Unternehmen gezielte Maßnahmen zur Kostenoptimierung ergreifen und ihre Wettbewerbsfähigkeit erhöhen.

Beispiele Für Materialgemeinkosten

Materialgemeinkosten können in verschiedenen Formen auftreten, die oft entscheidend für die Kalkulation der Gesamtkosten sind. Hier sind einige spezifische Beispiele:

Rohstoffe

Rohstoffe stellen die grundlegenden Materialien dar, die in der Produktion verwendet werden. Die Kosten für Rohstoffe umfassen:

Hilfsstoffe

Hilfsstoffe sind Materialien, die die Produktion unterstützen, aber nicht direkt im Endprodukt enthalten sind. Ihre Kosten umfassen:

Betriebsstoffe

Betriebsstoffe sind essentielle Materialien, die zur Aufrechterhaltung der Betriebsabläufe dienen. Die damit verbundenen Kosten sind:

Diese Beispiele verdeutlichen, wie vielfältig Materialgemeinkosten sind und warum eine präzise Erfassung wichtig ist.

Bedeutung Der Materialgemeinkosten

Die Bedeutung Der Materialgemeinkosten in der Kostenrechnung ist entscheidend für Unternehmen. Erstens, sie beeinflussen die Preisgestaltung, da sie unsere Gesamtkosten erheblich erhöhen können. Indirekte Kosten müssen daher präzise erfasst werden, um einen klaren Überblick über die Wirtschaftlichkeit zu erhalten.

Die häufigsten Beispiele für Materialgemeinkosten sind:

Um die Effizienz zu steigern, ist eine sorgfältige Analyse dieser Kosten notwendig. Wir streben danach, gezielte Maßnahmen zur Senkung der Materialgemeinkosten zu entwickeln. Wenn wir verschiedene Branchen betrachten, zeigt sich, dass die Höhe und Art der Materialgemeinkosten stark variieren können. Beispielsweise hat die Bauindustrie ganz andere Anforderungen an Materialgemeinkosten als die Fertigungsindustrie.

Darüber hinaus sollten wir die Unterscheidung zwischen direkten und indirekten Materialgemeinkosten klar verstehen. Direkte Kosten lassen sich leicht einem Produkt zuordnen, während indirekte Kosten oft allgemeiner Natur sind. Unser Ziel ist es, durch die Analyse dieser Kostenstruktur die Wettbewerbsfähigkeit langfristig zu sichern.

Fazit

Das Verständnis der Materialgemeinkosten ist für uns unerlässlich um die Kostenstruktur unserer Unternehmen zu optimieren. Durch gezielte Analysen können wir nicht nur die Rentabilität steigern sondern auch unsere Wettbewerbsfähigkeit langfristig sichern.

Indem wir die verschiedenen Kategorien der Materialgemeinkosten berücksichtigen und konkrete Beispiele aus unterschiedlichen Branchen heranziehen, sind wir in der Lage effektive Strategien zur Kostenreduktion zu entwickeln.

Diese Maßnahmen tragen dazu bei dass wir effizienter arbeiten und Ressourcen besser nutzen. Letztlich führt dies zu einer stabileren wirtschaftlichen Basis und einem nachhaltigen Unternehmenserfolg.