Neutrale Aufwendungen spielen eine entscheidende Rolle im Steuerrecht. Diese Ausgaben sind nicht direkt mit der Erzielung von Einnahmen verbunden und können dennoch unsere steuerliche Situation erheblich beeinflussen. Im heutigen Artikel wollen wir uns eingehend mit dem Konzept der neutralen Aufwendungen beschäftigen und deren Bedeutung für Unternehmen und Selbstständige erläutern.

Wir werden untersuchen, welche Arten von neutralen Aufwendungen existieren und wie sie korrekt verbucht werden können. Unser Ziel ist es, Ihnen ein klares Verständnis zu vermitteln, damit Sie Ihre steuerlichen Verpflichtungen optimal erfüllen können. Fragen Sie sich, wie diese Ausgaben Ihre Bilanz beeinflussen könnten? Bleiben Sie dran, um wertvolle Einblicke zu gewinnen und Ihre Kenntnisse über das Steuerrecht zu vertiefen!

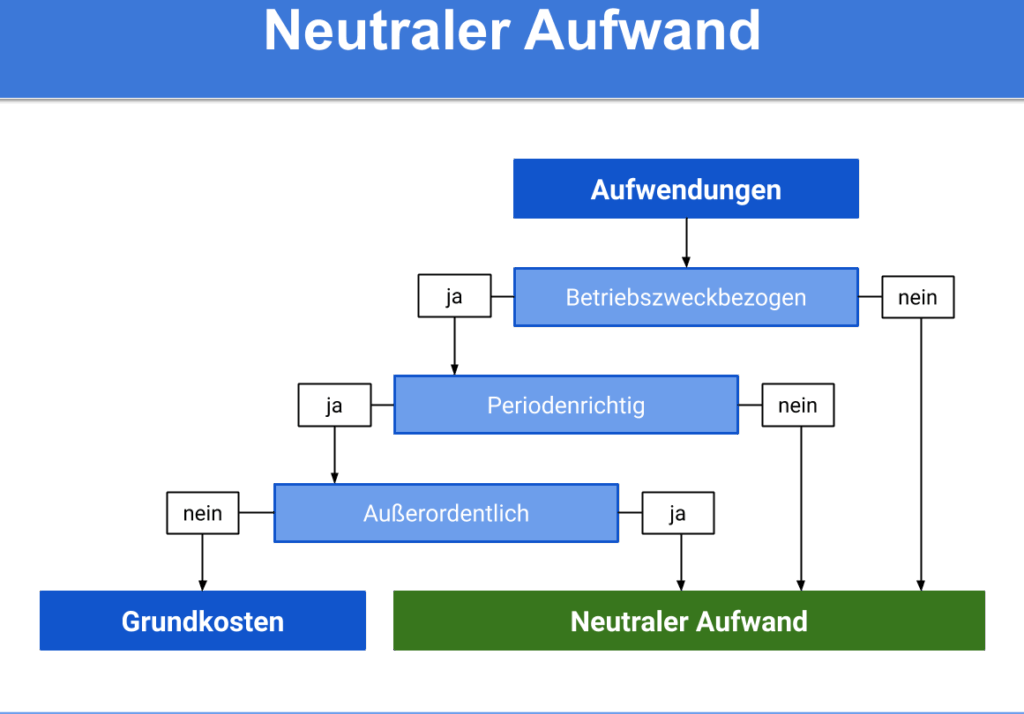

Neutrale Aufwendungen im Steuerrecht: Eine Definition

Neutrale Aufwendungen sind im Steuerrecht Ausgaben, die nicht direkt mit der Erzielung von Einkünften verbunden sind und daher in der Regel nicht steuerlich abzugsfähig sind. Diese Art von Aufwendungen betrifft oft Kosten, die zwar im Rahmen der betrieblichen Tätigkeit anfallen, jedoch keinen direkten Einfluss auf den Gewinn des Unternehmens haben. Sie beeinflussen somit weder das zu versteuernde Einkommen noch die Steuerlast eines Unternehmens.

Merkmale neutraler Aufwendungen

Um neutrale Aufwendungen besser zu verstehen, ist es wichtig, einige ihrer Hauptmerkmale zu betrachten:

- Keine Gewinnerzielungsabsicht: Neutrale Aufwendungen entstehen unabhängig davon, ob ein Unternehmen Gewinne erzielt oder nicht.

- Betriebsfremde Kosten: Diese Ausgaben können aus Aktivitäten resultieren, die nicht zum Kerngeschäft des Unternehmens gehören.

- Steuerliche Irrelevanz: Da sie keinen Einfluss auf den steuerpflichtigen Gewinn haben, werden sie bei der Steuerberechnung nicht berücksichtigt.

Ein Beispiel für neutrale Aufwendungen könnte eine Spende sein. Während eine solche Ausgabe dem gesellschaftlichen Engagement des Unternehmens dient und positiv wahrgenommen wird, hat sie keinen direkten finanziellen Nutzen für das Unternehmen und kann somit auch nicht als Betriebsausgabe geltend gemacht werden.

Klassifizierung neutraler Aufwendungen

Wir können neutrale Aufwendungen weiter unterteilen in:

- Betriebsfremde Aufwendungen: Kosten wie z.B. Spenden oder Beiträge an gemeinnützige Organisationen.

- Privatanteile: Ausgaben, die zwar im Zusammenhang mit dem Geschäft stehen könnten (z.B. Reisekosten), aber einen privaten Charakter haben.

Durch diese Klassifizierung wird deutlich, dass neutrale Aufwendungen sowohl aus einer betriebswirtschaftlichen als auch aus einer steuerrechtlichen Perspektive betrachtet werden müssen.

Die Bedeutung von neutralen Aufwendungen für Unternehmen

Die Bedeutung neutraler Aufwendungen für Unternehmen ist oft unterschätzt, dennoch spielen sie eine entscheidende Rolle im finanziellen und steuerlichen Management. Obwohl diese Ausgaben nicht direkt zur Gewinnmaximierung beitragen, können sie wertvolle Einblicke in die Unternehmensstrategie und das Stakeholder-Engagement bieten. Neutrale Aufwendungen helfen uns zu verstehen, wie ein Unternehmen seine Ressourcen verteilt und welche Werte es vertritt.

Ein zentraler Aspekt ist die Betriebsfremdheit dieser Kosten. Sie sind häufig Ausdruck von gesellschaftlichem Engagement oder Marketingstrategien, ohne dabei unmittelbare finanzielle Vorteile zu erwarten. So kann beispielsweise eine Spende an eine gemeinnützige Organisation zwar als neutrale Ausgabe betrachtet werden, stärkt jedoch gleichzeitig das Unternehmensimage und fördert das Vertrauen bei Kunden und Geschäftspartnern.

Einfluss auf die Unternehmenswahrnehmung

Neutrale Aufwendungen tragen auch zur Wahrnehmung eines Unternehmens in der Öffentlichkeit bei. Indem wir soziale Verantwortung übernehmen oder kulturelle Projekte unterstützen, positionieren wir uns als verantwortungsbewusster Akteur im Markt. Dies kann langfristig dazu führen, dass Kunden sich eher für unsere Produkte oder Dienstleistungen entscheiden.

Strategische Überlegungen

Die Berücksichtigung neutraler Aufwendungen sollte Teil unserer strategischen Planung sein. Diese Ausgaben können:

- Markenwert steigern: Investitionen in CSR (Corporate Social Responsibility) erhöhen den Wert unserer Marke.

- Kundenbindung stärken: Kunden schätzen Unternehmen, die sich aktiv für soziale Belange einsetzen.

- Mitarbeitermotivation fördern: Ein positives Arbeitsumfeld wird durch gesellschaftlich engagierte Firmenkulturen gefördert.

Insgesamt sind neutrale Aufwendungen nicht nur steuerlich irrelevant; sie bieten uns auch strategische Möglichkeiten zur Positionierung im Markt sowie zur Verbesserung unserer Beziehungen zu verschiedenen Interessengruppen.

Unterschied zwischen neutralen und nicht neutralen Aufwendungen

Neutrale und nicht neutrale Aufwendungen unterscheiden sich grundlegend in ihrer Wirkung auf die finanzielle und steuerliche Situation eines Unternehmens. Während neutrale Aufwendungen keine direkten Auswirkungen auf den Gewinn haben, können nicht neutrale Aufwendungen sehr wohl zu einer Erhöhung oder Verringerung des Ergebnisses führen. Diese Differenzierung ist für das Unternehmen entscheidend, um eine klare Vorstellung seiner finanziellen Gesundheit und der damit verbundenen steuerlichen Verpflichtungen zu erhalten.

Ein zentraler Punkt ist die Betriebsfremdheit neutraler Aufwendungen, die oft in Form von Spenden oder Sponsoring auftreten. Diese Ausgaben sind nicht dem operativen Geschäft zuzuordnen und beeinflussen daher nicht direkt den Gewinn. Im Gegensatz dazu stehen nicht neutrale Aufwendungen, wie beispielsweise Betriebskosten oder Löhne, die eindeutig mit der Geschäftstätigkeit verbunden sind und somit direkte Auswirkungen auf das Ergebnis haben.

Beispiele für neutrale Ausgaben

Um diese Unterschiede weiter zu verdeutlichen, betrachten wir einige Beispiele:

- Spenden an gemeinnützige Organisationen: Diese Ausgaben werden als neutral angesehen, da sie keinen direkten wirtschaftlichen Vorteil versprechen.

- Werbung für kulturelle Veranstaltungen: Auch hier handelt es sich um eine neutrale Ausgabe, obwohl sie potenziell das Markenimage verbessert.

Nicht neutrale Aufwendungen im Überblick

Im Gegensatz dazu umfassen nicht neutrale Aufwendungen typischerweise:

- Materialkosten: Diese sind direkt mit der Produktion von Waren verbunden.

- Mietzahlungen: Hierbei handelt es sich um regelmäßige Kosten für Betriebsstätten.

Die Unterscheidung zwischen diesen beiden Arten von Aufwendungen hat weitreichende Konsequenzen sowohl für die Buchhaltung als auch für die Steuerplanung eines Unternehmens. Neutrale Aufwendungen bieten uns zwar strategische Vorteile im Bereich des Marketings und der sozialen Verantwortung, während nicht neutrale Aufwendungen direkt unsere wirtschaftliche Leistungsfähigkeit beeinflussen.

Wie wirken sich neutrale Aufwendungen auf die Steuerlast aus?

Neutrale Aufwendungen beeinflussen die Steuerlast eines Unternehmens auf eine besondere Weise. Da sie nicht unmittelbar den Gewinn mindern, haben sie auch keine direkten Auswirkungen auf die steuerliche Bemessungsgrundlage. Dies bedeutet, dass Unternehmen bei der Planung ihrer Finanzen und Steuerstrategie beachten müssen, dass neutrale Aufwendungen zwar wichtig für das Corporate Social Responsibility (CSR) sind, jedoch nicht zur Reduzierung der Steuerlast beitragen können.

Ein Beispiel dafür ist das Sponsoring von kulturellen oder sozialen Projekten. Auch wenn diese Ausgaben als positiv für das Unternehmensimage gelten und indirekt zu einer höheren Kundenbindung führen können, bleibt ihre steuerliche Relevanz begrenzt. Daher sollten wir uns bewusst sein, dass solche Ausgaben strategisch eingesetzt werden müssen, um sowohl gesellschaftlichen Nutzen zu stiften als auch die eigene Position im Markt zu stärken.

Der Einfluss auf die Buchhaltung

In der Buchhaltung werden neutrale Aufwendungen in speziellen Konten erfasst, was deren Identifikation erleichtert. Diese Trennung hilft uns dabei:

- Einen klaren Überblick über alle geschäftlichen Ausgaben zu behalten.

- Die finanziellen Mittel besser einzuplanen und gezielt einzusetzen.

- Transparenz gegenüber Anteilseignern und Stakeholdern zu schaffen.

Durch diese Vorgehensweise fördern wir eine verantwortungsvolle Unternehmensführung und vermeiden Missverständnisse bei der Bewertung unserer finanziellen Lage durch Dritte.

Strategische Überlegungen

Um neutralen Aufwendungen einen positiven Effekt auf unser Unternehmen zu verleihen, sollten wir folgende Punkte berücksichtigen:

- Langfristige Zielsetzung: Die Investition in soziale Projekte kann langfristig das Image unseres Unternehmens verbessern.

- Verknüpfung mit Marketingstrategien: Wir sollten überlegen, wie neutrale Aufwendungen in unsere Marketingstrategien integriert werden können.

- Regelmäßige Evaluation: Eine regelmäßige Überprüfung dieser Ausgaben ermöglicht uns Anpassungen an veränderte Rahmenbedingungen vorzunehmen.

Indem wir diese Aspekte in unsere Entscheidungsfindung einbeziehen, maximieren wir den Nutzen neutraler Aufwendungen für unser Unternehmen ohne negative Auswirkungen auf die Steuerlast befürchten zu müssen.

Beispiele für neutrale Ausgaben in der Praxis

In der Praxis finden wir zahlreiche Beispiele für neutrale Aufwendungen, die in Unternehmen anfallen können. Diese Ausgaben sind häufig mit sozialen oder kulturellen Engagements verbunden und tragen zwar nicht direkt zur Gewinnminderung bei, sie können jedoch das Ansehen und die Marktstellung eines Unternehmens positiv beeinflussen. Um ein besseres Verständnis zu erhalten, betrachten wir einige spezifische Kategorien von neutralen Ausgaben.

Sponsoring von Veranstaltungen

Ein typisches Beispiel für neutrale Aufwendungen ist das Sponsoring von Veranstaltungen, wie beispielsweise Sportwettkämpfen oder kulturellen Festivals. Auch wenn solche Investitionen als Marketingmaßnahme dienen können, werden sie steuerlich nicht als Betriebsausgaben anerkannt. Dennoch stärken sie das öffentliche Image und führen möglicherweise zu einer höheren Kundenbindung.

Unterstützung gemeinnütziger Projekte

Die finanzielle Unterstützung gemeinnütziger Organisationen oder sozialer Projekte stellt eine weitere Form neutraler Ausgaben dar. Solche Maßnahmen zeigen gesellschaftliche Verantwortung und fördern das Vertrauen in das Unternehmen. Obwohl diese Ausgaben nicht steuermindernd wirken, können sie langfristig positive Effekte auf den Umsatz haben.

Kultur- und Kunstförderung

Auch die Förderung von Kunstprojekten oder lokalem Kulturschaffen zählt zu den neutralen Aufwendungen. Hierbei engagieren sich Unternehmen oft durch Spenden oder Sponsoring-Angebote. Die positiven Auswirkungen auf das Unternehmensimage sind klar ersichtlich; dennoch bleibt die steuerliche Relevanz begrenzt.

- Sponsoring: Unterstützung von Sport- oder Kulturveranstaltungen.

- Gemeinnützige Beiträge: Hilfe für soziale Organisationen oder Projekte.

- Kulturförderung: Investitionen in lokale Künstler oder kulturelle Initiativen.

Daher sollten wir uns bewusst sein, dass neutrale Aufwendungen strategisch eingeplant werden müssen, um sowohl gesellschaftlichen Nutzen zu stiften als auch die eigene Marktposition zu stärken, ohne dabei negative Auswirkungen auf unsere Steuerlast befürchten zu müssen.