Im Rechnungswesen stehen wir oft vor der Herausforderung, verschiedene Arten von Aufwendungen und Erträgen zu verstehen. Neutrale Aufwendungen und Erträge spielen eine entscheidende Rolle bei der Analyse finanzieller Informationen. Diese Kategorien helfen uns dabei zu erkennen, welche Posten tatsächlich die operative Leistung eines Unternehmens widerspiegeln und welche davon unabhängig sind.

In diesem Artikel werden wir die Konzepte der neutralen Aufwendungen und Erträge genau unter die Lupe nehmen. Wir zeigen auf wie sie sich von den betrieblichen Aufwendungen und Erträgen unterscheiden und warum diese Unterscheidung für eine präzise Finanzanalyse unerlässlich ist. Hast du dich schon einmal gefragt wie neutrale Posten die finanzielle Gesundheit deines Unternehmens beeinflussen können? Lass uns gemeinsam in dieses wichtige Thema eintauchen!

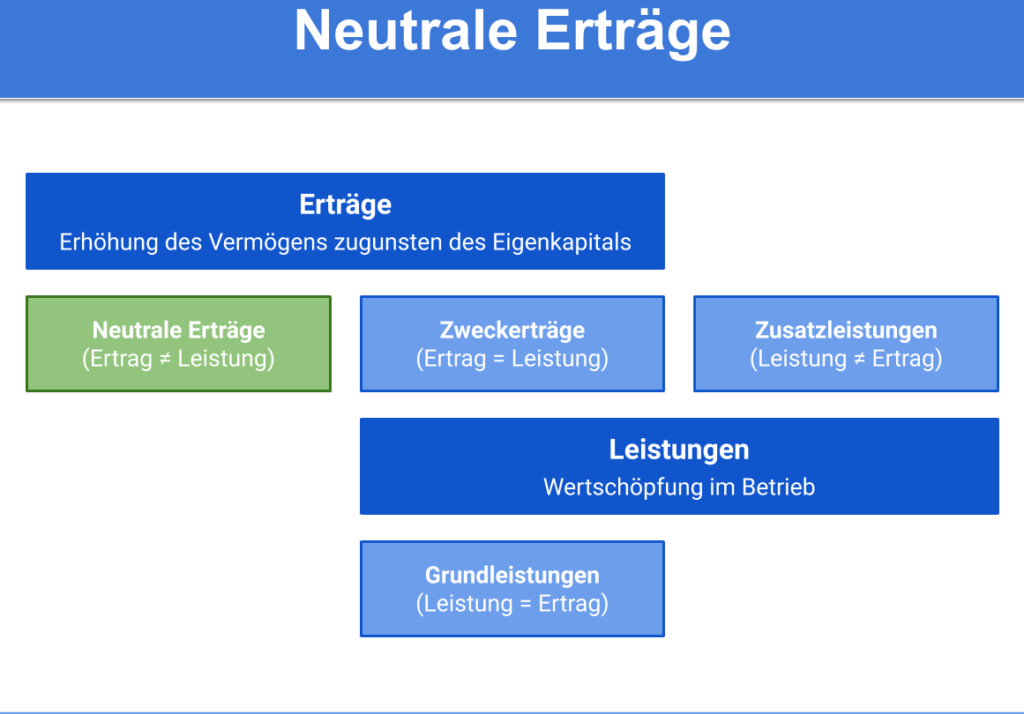

Neutrale Aufwendungen und Erträge im Rechnungswesen definieren

Neutrale Aufwendungen und Erträge sind im Rechnungswesen von zentraler Bedeutung, da sie nicht direkt mit der operativen Geschäftstätigkeit eines Unternehmens verbunden sind. Diese Posten entstehen oft aus außergewöhnlichen Ereignissen oder Transaktionen, die nicht regelmäßig stattfinden. Es ist wichtig zu betonen, dass neutrale Aufwendungen und Erträge in der Gewinn- und Verlustrechnung gesondert erfasst werden, um ein klares Bild der wirtschaftlichen Lage des Unternehmens zu erhalten.

Definition neutraler Aufwendungen

Neutrale Aufwendungen beziehen sich auf Kosten, die nicht durch den normalen Betriebsablauf verursacht werden. Dazu zählen beispielsweise:

- Verluste aus dem Verkauf von Vermögensgegenständen

- Abschreibungen auf außerordentliche Werte

- Kosten für Rechtsstreitigkeiten oder Schadensersatz

Diese Ausgaben sind für die betriebliche Leistungserbringung irrelevant und sollten separat analysiert werden, um eine Verzerrung des betrieblichen Ergebnisses zu vermeiden.

Definition neutraler Erträge

Ähnlich wie bei den neutralen Aufwendungen stehen auch neutrale Erträge in keinem direkten Zusammenhang mit dem regulären Geschäftsbetrieb. Beispiele hierfür sind:

- Einnahmen aus dem Verkauf von Anlagevermögen

- Einmalige Rückerstattungen oder Entschädigungen

- Gewinne aus außerordentlichen Beteiligungsverkäufen

Diese Erträge können das Gesamtergebnis eines Unternehmens positiv beeinflussen, jedoch ist ihre Relevanz für die nachhaltige Profitabilität begrenzt.

Die klare Abgrenzung zwischen neutralen und betrieblichen Posten ermöglicht es uns, besser informierte Entscheidungen über zukünftige Investitionen und strategische Planungen zu treffen.

Die Bedeutung neutraler Aufwendungen für die Finanzbuchhaltung

ist entscheidend, da sie uns helfen, ein umfassendes Bild der finanziellen Situation eines Unternehmens zu erhalten. Neutrale Aufwendungen beeinflussen nicht nur das Betriebsergebnis, sondern auch die Entscheidungsfindung hinsichtlich zukünftiger Strategien und Investitionen. Durch die separate Erfassung dieser Kosten in der Finanzbuchhaltung können wir Verzerrungen vermeiden und realistischere Analysen durchführen.

Bei der Betrachtung neutraler Aufwendungen müssen wir insbesondere zwei Aspekte berücksichtigen: ihre Auswirkungen auf die Bilanz sowie ihre Rolle bei der Bewertung des Gesamtergebnisses eines Unternehmens.

Einfluss auf die Bilanz

Neutrale Aufwendungen können signifikante Auswirkungen auf unsere Bilanz haben. Wenn wir beispielsweise Verluste aus dem Verkauf von Vermögensgegenständen oder außergewöhnliche Abschreibungen erfassen, kann dies unser Eigenkapital verringern. Solche Posten sind zwar einmalig oder unregelmäßig, jedoch sollten sie nicht vernachlässigt werden, da sie einen wichtigen Indikator für potenzielle Risiken darstellen.

| Art neutraler Aufwendung | Möglicher Einfluss auf die Bilanz |

|---|---|

| Verluste aus dem Verkauf | Reduzierung des Eigenkapitals |

| Außerordentliche Abschreibungen | Verminderung des Anlagevermögens |

| Rechtsstreitigkeiten | Erhöhung der Verbindlichkeiten |

Relevanz für Unternehmensentscheidungen

Darüber hinaus spielen neutrale Aufwendungen eine zentrale Rolle bei strategischen Entscheidungen innerhalb des Unternehmens. Die Analyse dieser Posten ermöglicht es uns, besser abzuschätzen, wie sich außergewöhnliche Ereignisse auf unsere finanzielle Gesundheit auswirken könnten. Dies kann uns helfen, geeignete Maßnahmen zu ergreifen und bestimmte Risiken proaktiv zu managen.

Zusammenfassend lässt sich sagen, dass neutrale Aufwendungen in der Finanzbuchhaltung von großer Bedeutung sind. Sie bieten uns wertvolle Einblicke in unerwartete finanzielle Belastungen und tragen dazu bei, ein realistisches Bild unserer wirtschaftlichen Lage zu zeichnen.

Unterschied zwischen neutralen und betrieblichen Erträgen

Neutrale Erträge unterscheiden sich grundlegend von betrieblichen Erträgen in ihrer Herkunft und ihrem Einfluss auf die Unternehmensfinanzen. Während betriebliche Erträge aus der regulären Geschäftstätigkeit eines Unternehmens resultieren, wie etwa dem Verkauf von Produkten oder Dienstleistungen, stammen neutrale Erträge aus außergewöhnlichen oder einmaligen Ereignissen, die nicht Teil des normalen Betriebsablaufs sind.

Ein wichtiger Aspekt ist die Klassifizierung dieser beiden Arten von Erträgen. Neutrale Erträge können beispielsweise durch den Verkauf von Vermögensgegenständen, Schadensersatzzahlungen oder außerordentliche Zinserträge entstehen. Diese Einnahmen sind oft unvorhersehbar und können stark variieren, was ihre Planung und Berücksichtigung in der Finanzbuchhaltung komplex macht.

Merkmale neutraler und betrieblicher Erträge

- Betriebliche Erträge:

- Entstehen aus dem alltäglichen Geschäftsverkehr.

- Sind regelmäßig und planbar.

- Beeinflussen direkt das Betriebsergebnis.

- Neutrale Erträge:

- Resultieren aus unregelmäßigen oder außergewöhnlichen Vorgängen.

- Sind oft nicht vorhersehbar und schwer planbar.

- Haben keinen direkten Einfluss auf das laufende Geschäft, aber können die Gesamtergebnisse verzerren.

Die Unterscheidung ist wichtig für eine präzise Analyse der finanziellen Situation eines Unternehmens. Ein hoher Anteil an neutralen Erträgen könnte darauf hindeuten, dass ein Unternehmen weniger stabil ist als es scheint, da diese Einnahmen nicht nachhaltig sind. Daher sollten wir bei der Auswertung unserer Bilanz sowohl neutrale als auch betriebliche Erträge sorgfältig betrachten.

Auswirkungen auf die Finanzanalyse

Bei der Analyse unserer Finanzen müssen wir besonders auf den Einfluss neutraler ertragsarten achten. Sie können dazu führen, dass unser Gesamtergebnis positiver erscheint als es tatsächlich ist. Um ein realistisches Bild zu erhalten, empfiehlt es sich daher, neutrale Aufwendungen und erträge separat zu erfassen und auszuwerten. Damit vermeiden wir Verzerrungen in unseren finanziellen Kennzahlen und treffen fundiertere Entscheidungen bezüglich zukünftiger strategischer Maßnahmen.

Beispiele für neutrale Aufwendungen in der Praxis

In der Praxis können neutrale Aufwendungen aus einer Vielzahl von Quellen resultieren, die nicht direkt mit der regulären Geschäftstätigkeit eines Unternehmens verbunden sind. Diese Aufwendungen sind oft das Resultat von außergewöhnlichen Ereignissen oder Entscheidungen und haben keine nachhaltige Wirkung auf den operativen Betrieb. Ein wichtiges Verständnis dieser neutralen Aufwendungen hilft uns, ein realistisches Bild der finanziellen Situation unseres Unternehmens zu erhalten.

Ein typisches Beispiel für neutrale Aufwendungen ist die Abwertung von Vermögensgegenständen. Solche Abwertungen können auftreten, wenn der Marktwert eines Vermögenswerts aufgrund unvorhersehbarer Umstände sinkt, wie etwa wirtschaftliche Krisen oder technologische Veränderungen.

Weitere Beispiele umfassen:

- Schadensfälle: Kosten durch Naturkatastrophen oder Unfälle.

- Rechtsstreitigkeiten: Ausgaben im Zusammenhang mit Gerichtsverfahren, die nicht Teil des täglichen Geschäfts sind.

- Veräußern von Anlagevermögen: Verlust bei Verkäufen von Anlagen unter ihrem Buchwert.

Diese Arten von Aufwendungen wirken sich zwar auf unsere Finanzbuchhaltung aus, beeinflussen jedoch nicht direkt unser Betriebsergebnis. Daher sollten wir diese neutralen Aufwendungen stets im Kontext unserer gesamten Finanzlage betrachten.

Auswirkungen neutraler Aufwendungen

Die Erfassung und Analyse neutraler Aufwendungen ist entscheidend für eine präzise finanzielle Überprüfung. Sie können dazu führen, dass unser Gesamtergebnis verzerrt wird und somit ein falsches Bild über die Stabilität unseres Unternehmens vermittelt wird. In diesem Sinne ist es ratsam, sie getrennt von den betrieblichen Erträgen zu bewerten und in unseren Berichten transparent darzustellen.

Zusammenfassend lässt sich sagen, dass neutrale Aufwendungen wichtige Indikatoren für einmalige Ereignisse darstellen können, deren Einfluss auf unsere finanzielle Gesundheit sorgfältig überwacht werden sollte. Durch eine detaillierte Dokumentation ermöglichen wir uns fundierte Entscheidungen zur zukünftigen strategischen Ausrichtung unseres Unternehmens.

Auswirkungen neutraler Erträge auf die Unternehmensbilanz

Die neutralen Erträge, ähnlich wie die neutralen Aufwendungen, können einen wesentlichen Einfluss auf unsere Unternehmensbilanz haben. Sie entstehen oft aus einmaligen oder außergewöhnlichen Ereignissen, die nicht in direktem Zusammenhang mit der operativen Tätigkeit stehen. Solche Erträge sind beispielsweise Gewinne aus dem Verkauf von Vermögensgegenständen oder Rückstellungen, die aufgrund unerwarteter Kapitalgewinne gebildet werden.

Ein wichtiger Aspekt ist, dass neutrale Erträge zwar das Gesamtergebnis positiv beeinflussen können, jedoch nicht den laufenden Cashflow widerspiegeln. Dies führt dazu, dass wir bei der Analyse unserer finanziellen Gesundheit vorsichtig sein müssen. Es ist entscheidend zu verstehen, dass diese Erträge häufig temporär sind und somit keine langfristige Stabilität garantieren.

Typische Beispiele für neutrale Erträge

Um ein besseres Verständnis für die Auswirkungen neutraler Erträge auf unsere Bilanz zu erhalten, betrachten wir einige typische Beispiele:

- Veräußern von Vermögenswerten: Gewinne aus dem Verkauf von Grundstücken oder Maschinen über deren Buchwert.

- Zuschüsse oder Fördermittel: Einmalige finanzielle Unterstützungen von staatlichen Institutionen.

- Versicherungsansprüche: Gelder, die aufgrund eines Schadensereignisses ausgezahlt werden.

Diese Beispiele verdeutlichen den temporären Charakter vieler neutraler Erträge und deren potenziellen Einfluss auf das Gesamtbild unserer Finanzlagen.

Dokumentation und Transparenz

Um Verzerrungen im Finanzbericht zu vermeiden, sollten wir neutrale Erträge klar dokumentieren und separat von den betrieblichen Ergebnissen ausweisen. Dadurch ermöglichen wir eine transparente Analyse der Unternehmensleistung und sichern uns ab gegen mögliche Fehlinvestitionen basierend auf verzerrten Zahlen.

Insgesamt tragen neutrale Erträge zur Komplexität unserer Bilanzanalyse bei. Das Bewusstsein um deren Natur hilft uns dabei, fundierte Entscheidungen für zukünftige Investitionen und strategische Planungen unseres Unternehmens zu treffen.