In der Finanzwelt begegnen wir oft dem Begriff „periodenfremde Erträge“. Aber was genau bedeutet das für uns? Periodenfremde Erträge sind Einnahmen, die nicht in der regulären Abrechnungsperiode erzielt werden. Diese speziellen Erträge können einen erheblichen Einfluss auf die finanzielle Situation eines Unternehmens haben und sollten daher nicht ignoriert werden.

Was Sind Periodenfremde Erträge?

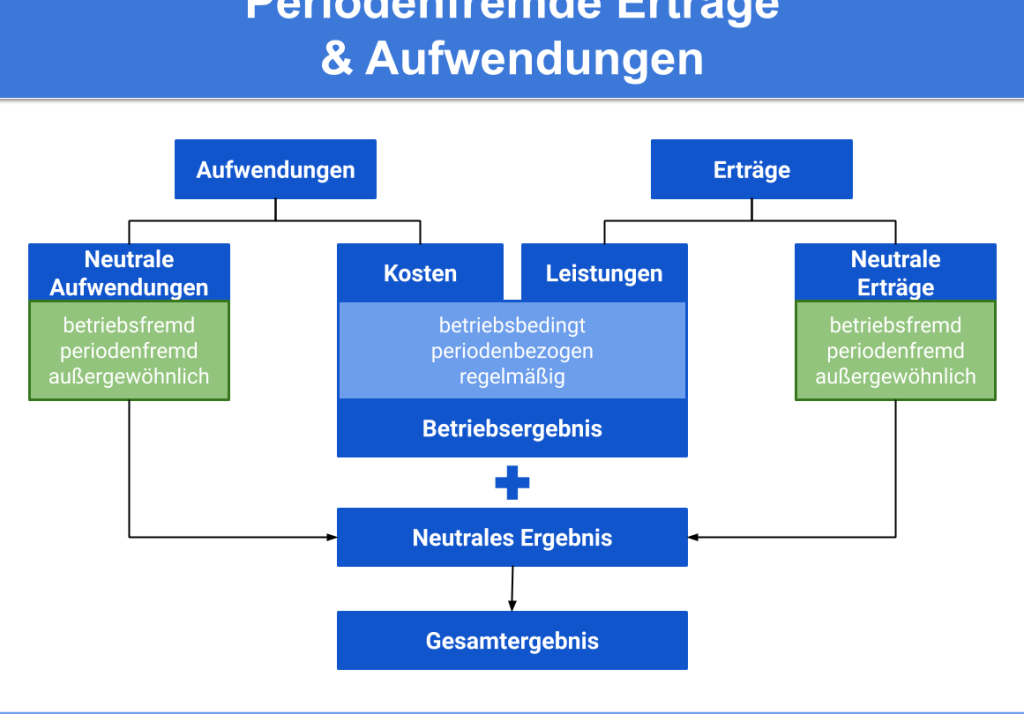

Periodenfremde Erträge sind Einnahmen, die außerhalb der regulären Abrechnungsperiode eines Unternehmens erzielt werden. Diese Erträge spielen eine bedeutende Rolle in der Finanzberichterstattung. Sie beeinflussen die Liquidität und das Gesamtergebnis, weshalb wir sie nicht ignorieren können.

Wir betrachten verschiedene Beispiele, um ein besseres Verständnis zu erlangen. Die häufigsten Beispiele für periodenfremde Erträge umfassen:

Diese Erträge können die finanzielle Lage eines Unternehmens erheblich beeinflussen. Sie sollten daher klar abgegrenzt und separat ausgewiesen werden. Wir sollten auch beachten, dass trotz ihrer positiven Wirkung auf den Gewinn, sie nicht die Kernleistung des Unternehmens widerspiegeln. Daher ist es wichtig, eine klare Unterscheidung zwischen fortlaufenden und periodenfremden Erträgen zu machen.

Beispiele Für Periodenfremde Erträge

Periodenfremde Erträge zeigen sich in verschiedenen Situationen, die außerhalb des regulären Abrechnungszeitraums stattfinden. Diese Erträge beeinflussen die finanzielle Lage eines Unternehmens und sollten klar dokumentiert werden. Im Folgenden listet wir die wichtigsten Typen auf.

Erträge Aus Vorjahren

Erträge aus Vorjahren beziehen sich auf Einnahmen, die in vergangenen Abrechnungsperioden generiert, jedoch erst später erfasst wurden. Beispiele hierfür sind:

Erträge Aus Nachjahren

Steuerliche Behandlung Von Periodenfremden Erträgen

Die steuerliche Behandlung von periodenfremden Erträgen erfordert besondere Aufmerksamkeit. Periodenfremde Erträge müssen klar im Steuerbericht angegeben werden, um Missverständnisse und rechtliche Probleme zu vermeiden.

Die wichtigsten Aspekte der steuerlichen Behandlung lassen sich wie folgt zusammenfassen:

Die einzelnen Arten von periodenfremden Erträgen können unterschiedlich behandelt werden, je nach den gesetzlichen Vorgaben. Einige Erträge, wie Rückzahlungen von Steuern, bieten oft steuerliche Vorteile, während andere, wie einmalige Gewinne aus Verkäufen, stärker reguliert sind.

Überdies ist es wichtig, konsequente und nachvollziehbare Kontrollen durchzuführen, um die Korrektheit der Angaben sicherzustellen. Wenn Unternehmen sorgsam mit der Dokumentation von periodenfremden Erträgen umgehen, fördern sie das Vertrauen in ihre finanzielle Berichterstattung und mindern das Risiko von Auseinandersetzungen mit dem Finanzamt.

Auswirkungen Auf Die Bilanz

Die Auswirkungen von periodenfremden Erträgen auf die Bilanz eines Unternehmens sind vielfältig. Diese Erträge beeinflussen sowohl die Vermögenswerte als auch die Passiva. Wir betrachten hier einige der Hauptaspekte:

- Erhöhung des Eigenkapitals: Periodenfremde Erträge steigern das Eigenkapital, da sie den Gewinn erhöhen, was sich positiv auf die Bilanz auswirkt.

- Verzerrung des Bildes der finanziellen Gesundheit: Sie können das tatsächliche finanzielle Bild verzerren, was die Entscheidungsfindung erschwert weicht und zu Fehleinschätzungen führen kann.

- Liquiditätseffekte: Erträge können die kurzfristige Liquidität verbessern, wodurch das Unternehmen flexibler auf finanzielle Herausforderungen reagieren kann.

- Steuervorteile: Die korrekte Klassifizierung und Dokumentation von periodenfremden Erträgen ermöglicht steuerliche Vorteile, die sich positiv auf die Bilanz auswirken können.

- Wertsteigerung von Vermögenswerten: Einnahmen aus dem Verkauf von Vermögenswerten erhöhen deren Buchwert, was die Bilanz weiter stärken kann.

- Einfluss auf Kennzahlen: Periodenfremde Erträge führen zu signifikanten Veränderungen in wichtigen Kennzahlen, wie der Eigenkapitalrendite (ROE) oder der Gesamtkapitalrendite (ROA).

Die klare Abgrenzung dieser Erträge ist entscheidend. Sie ermöglicht eine präzisere Analyse der finanziellen Situation und trägt zu einer transparenten Berichterstattung bei.

Zudem beeinflusst die Art der periodenfremden Erträge die Rechnungslegung. Sie müssen in der Gewinn- und Verlustrechnung separat ausgewiesen und nach den geltenden Vorschriften behandelt werden, um die Genauigkeit der finanziellen Darstellung zu gewährleisten.

Fazit

Die Betrachtung von periodenfremden Erträgen ist entscheidend für ein umfassendes Verständnis der finanziellen Lage eines Unternehmens. Diese Erträge können zwar positiv wirken, spiegeln jedoch nicht immer die eigentliche Leistungsfähigkeit wider.

Eine klare Abgrenzung und Dokumentation sind unerlässlich, um die finanziellen Berichte transparent und nachvollziehbar zu gestalten. So vermeiden wir Missverständnisse und sichern die Integrität unserer Finanzdaten.

Durch die richtige Handhabung und Klassifizierung dieser Erträge können wir nicht nur steuerliche Vorteile nutzen, sondern auch die langfristige Stabilität und Glaubwürdigkeit unseres Unternehmens fördern.