In der Welt der Unternehmensformen stehen wir oft vor der Frage: Wie unterscheiden sich Personengesellschaften von Kapitalgesellschaften? Diese beiden Kategorien spielen eine entscheidende Rolle im deutschen Wirtschaftsrecht und beeinflussen maßgeblich die Art und Weise, wie Unternehmen betrieben werden. Während Personengesellschaften auf den persönlichen Einsatz ihrer Gesellschafter setzen liegt bei Kapitalgesellschaften das Augenmerk auf dem eingesetzten Kapital.

In diesem Artikel beleuchten wir die Unterschiede und Merkmale der beiden Gesellschaftsformen. Wir analysieren ihre Vor- und Nachteile sowie rechtliche Rahmenbedingungen. Dabei zeigen wir auf, welche Gesellschaftsform für Ihr Unternehmen am besten geeignet ist. Sind Sie neugierig darauf zu erfahren, welche Struktur Ihnen mehr Flexibilität oder Sicherheit bietet? Lassen Sie uns gemeinsam in die Details eintauchen und herausfinden, was für Ihre unternehmerischen Ziele am besten passt!

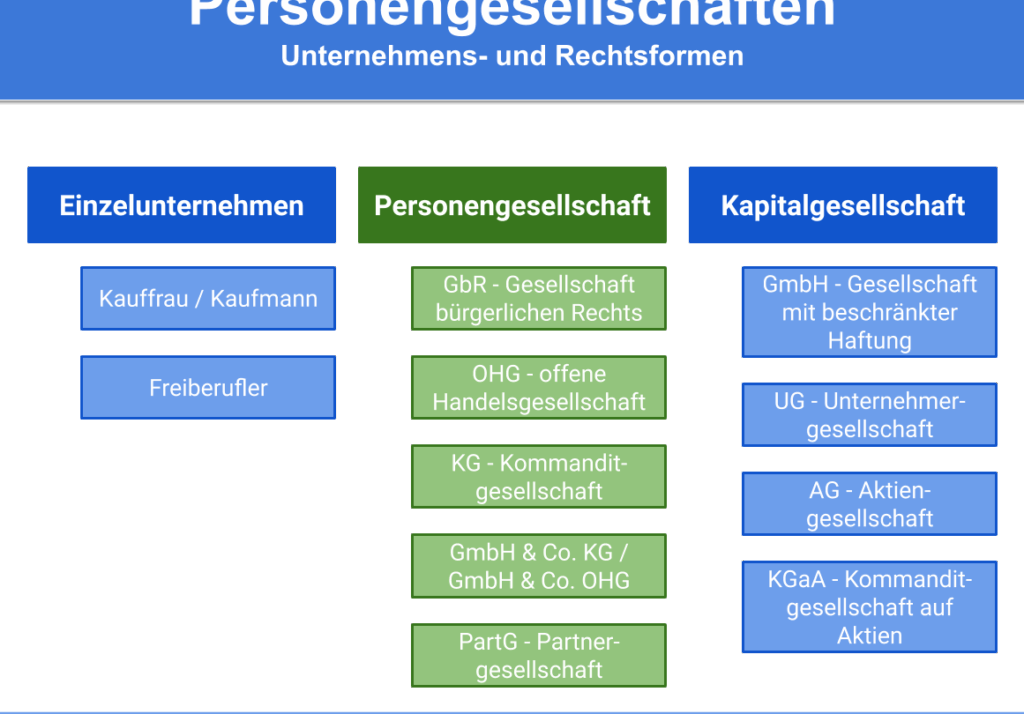

Unterschiede zwischen Personengesellschaft und Kapitalgesellschaft

Die Unterschiede zwischen Personengesellschaft und Kapitalgesellschaft sind entscheidend für die Wahl der passenden Rechtsform für ein Unternehmen. Während Personengesellschaften aus natürlichen Personen bestehen, die gemeinsam unternehmerisch tätig sind, beruhen Kapitalgesellschaften auf einem anderen Prinzip: Hier steht das Kapital im Vordergrund, nicht die einzelnen Gesellschafter. Diese grundlegenden Unterschiede beeinflussen nicht nur die Haftung und Steuerbelastung, sondern auch das Management und die Finanzierungsmöglichkeiten.

Haftung

Ein wesentlicher Unterschied liegt in der Haftung der Gesellschafter. Bei einer Personengesellschaft haften die Gesellschafter in der Regel unbeschränkt mit ihrem gesamten Vermögen. Dies bedeutet, dass im Falle von Verbindlichkeiten auch private Vermögenswerte zur Begleichung herangezogen werden können. Im Gegensatz dazu ist bei Kapitalgesellschaften wie GmbH oder AG die Haftung auf das Gesellschaftsvermögen beschränkt. Die Gesellschafter riskieren lediglich ihr eingezahltes Kapital.

Gründung und Formalitäten

Die Gründung einer Personengesellschaft ist vergleichsweise unkompliziert und erfordert weniger bürokratische Hürden als eine Kapitalgesellschaft:

- Personengesellschaft:

- Keine notarielle Beurkundung notwendig

- Weniger formale Anforderungen

- Einfache Anmeldung beim Gewerbeamt

- Kapitalgesellschaft:

- Notarielle Beurkundung des Gesellschaftsvertrags erforderlich

- Höhere Mindestkapitalanforderungen (z.B. 25.000 Euro für GmbH)

- Komplexere steuerliche Registrierung

Diese Faktoren machen es für viele Gründer attraktiver, eine Personengesellschaft zu wählen, insbesondere wenn sie flexibel bleiben möchten.

Steuerliche Aspekte

In Bezug auf steuerliche Behandlung unterscheiden sich beide Formen ebenfalls erheblich. Die Gewinne einer Personengesellschaft werden direkt den Gesellschaftern zugerechnet und unterliegen dem persönlichen Einkommensteuersatz:

- Die Besteuerung erfolgt progressiv.

Im Gegensatz dazu zahlt eine Kapitalgesellschaft Körperschaftsteuer auf ihre Gewinne, was oft zu einer niedrigeren Gesamtsteuerlast führen kann:

- Der Körperschaftsteuersatz beträgt derzeit etwa 15%.

Diese unterschiedlichen Steuermodelle können erhebliche Auswirkungen auf die Finanzplanung eines Unternehmens haben.

| Aspekt | Personengesellschaft | Kapitalgesellschaft |

|---|---|---|

| Haftungsart | Unbeschränkte Haftung | Beschränkte Haftung |

| Gründungsaufwand | Gering | Hoch (Notar etc.) |

| Besteuerungsart | Einkommensteuer | Körperschaftsteuer |

Durch das Verständnis dieser Unterschiede zwischen Personengesellschaft und Kapitalgesellschaft können wir fundierte Entscheidungen treffen, um unsere geschäftlichen Ziele bestmöglich zu erreichen.

Merkmale von Personengesellschaften im Detail

Die Merkmale von Personengesellschaften sind entscheidend für das Verständnis ihrer Funktionsweise und der Unterschiede zur Kapitalgesellschaft. Eine Personengesellschaft ist eine auf Kooperation zwischen den Gesellschaftern basierende Rechtsform, in der die persönliche Verantwortung und das Engagement jedes Einzelnen im Vordergrund stehen. Diese Gesellschaftsform ist besonders attraktiv für kleine Unternehmen oder Start-ups, da sie Flexibilität und eine enge Zusammenarbeit ermöglicht.

Gesellschafterstruktur

In einer Personengesellschaft können zwei oder mehrere natürliche Personen als Gesellschafter auftreten. Die häufigsten Formen sind die Offene Handelsgesellschaft (OHG) und die Kommanditgesellschaft (KG). Jeder Gesellschafter bringt seine individuellen Fähigkeiten, Ressourcen und Erfahrungen ein:

- OHG: Alle Gesellschafter haften unbeschränkt und sind gleichberechtigt.

- KG: Die Haftung der Kommanditisten ist beschränkt, während der Komplementär unbeschränkt haftet.

Diese Struktur fördert nicht nur die Verantwortlichkeit, sondern auch den persönlichen Bezug zu den geschäftlichen Entscheidungen.

Gewinnverteilung

Ein weiteres charakteristisches Merkmal von Personengesellschaften ist die Art der Gewinnverteilung. Der Gewinn wird gemäß dem Gesellschaftsvertrag verteilt, was bedeutet, dass diese Regelungen individuell ausgehandelt werden können. Dies führt oft zu einer flexiblen Handhabung:

- Gewinne werden direkt an die Gesellschafter ausgezahlt.

- Es gibt keine Körperschaftsteuer; stattdessen unterliegen die Gewinne der Einkommensteuer jedes einzelnen Gesellschafters.

Die individuelle Gestaltung dieser Aspekte bietet Vorteile bei der finanziellen Planung sowie Steueroptimierung.

| Merkmal | Personengesellschaft | Kapitalgesellschaft |

|---|---|---|

| Gesellschafterstruktur | Naturale Personen mit persönlicher Haftung | Körperliche oder juristische Personen mit beschränkter Haftung |

| Gewinnverteilung | Flexibel nach Gesellschaftsvertrag | Nach Anteilen am Kapital verteilt |

| Haftungsart | Unbeschränkte Haftung | Beschränkte Haftung |

Zusammenfassend lässt sich sagen, dass Personengesellschaften durch ihre flexible Struktur und persönliche Verantwortung einen einzigartigen Rahmen für unternehmerische Tätigkeiten bieten. Sie erfordern jedoch auch ein hohes Maß an Vertrauen zwischen den Gesellschaftern sowie klare Vereinbarungen zur Vermeidung von Konflikten in der Zukunft.

Rechtsformen der Kapitalgesellschaften erklärt

Die Kapitalgesellschaften bieten eine Vielzahl von Rechtsformen, die sich in ihrer Struktur, Haftung und steuerlichen Behandlung unterscheiden. Zu den bekanntesten Formen zählen die Aktiengesellschaft (AG) und die Gesellschaft mit beschränkter Haftung (GmbH). Diese Gesellschaftsformen sind besonders für Unternehmen geeignet, die ein höheres Kapital benötigen oder eine größere Anzahl von Gesellschaftern anziehen möchten.

Aktiengesellschaft (AG)

Die Aktiengesellschaft ist eine der bekanntesten Rechtsformen im deutschen Unternehmensrecht. Sie zeichnet sich durch folgendes aus:

- Haftung: Die Haftung der Gesellschafter ist auf das eingezahlte Stammkapital beschränkt.

- Kapitalbeschaffung: Durch den Verkauf von Aktien kann schnell Kapital generiert werden.

- Organisationsstruktur: Eine AG erfordert einen Vorstand zur Geschäftsführung sowie einen Aufsichtsrat zur Kontrolle.

Dadurch können auch große Unternehmen effizient betrieben werden, da sie mehr Möglichkeiten zur Finanzierung haben.

Gesellschaft mit beschränkter Haftung (GmbH)

Die GmbH ist eine weitere sehr verbreitete Form der Kapitalgesellschaft und bietet einige Vorteile gegenüber anderen Gesellschaftsformen:

- Eingeschränkte Haftung: Auch hier haften Gesellschafter nur bis zur Höhe ihrer Einlage.

- Mindeststammkapital: Das erforderliche Mindeststammkapital beträgt 25.000 Euro, wobei nur die Hälfte bei Gründung eingezahlt werden muss.

- Kleinere Struktur: Eine GmbH eignet sich gut für kleinere bis mittelgroße Unternehmen und ermöglicht mehr Flexibilität in der Organisation als eine AG.

Spezielle Rechtsformen

Neben diesen gängigen Formen gibt es auch spezielle Varianten wie die Kapitalgesellschaft mbH & Co. KG, welche Elemente einer Personengesellschaft mit denen einer Kapitalgesellschaft kombiniert. Hierbei handelt es sich um eine Kommanditgesellschaft, bei der der Komplementär eine GmbH ist. Dies ermöglicht den Gesellschaftern, ihre persönliche Haftung zu minimieren und dennoch von den Vorteilen einer Personengesellschaft zu profitieren.

| Rechtsform | Mindeststammkapital | Haftungsbeschränkung |

|---|---|---|

| Aktiengesellschaft (AG) | Kein gesetzlich festgelegtes Minimum; jedoch 50.000 Euro empfohlen | Beschränkt auf das einbezahlte Kapital |

| Gesellschaft mit beschränkter Haftung (GmbH) | Mindestbetrag von 25.000 Euro | Beschränkt auf das eingezahlte Stammkapital |

Anhand dieser Unterschiede wird deutlich, dass die Wahl zwischen verschiedenen Formen der Kapitalgesellschaft maßgeblich von den individuellen Bedürfnissen des Unternehmens abhängt. Wir sollten sorgfältig prüfen, welche Variante am besten zu unserem Vorhaben passt und uns gegebenenfalls rechtzeitig rechtlichen Rat einholen.

Steuerliche Aspekte von Personengesellschaften und Kapitalgesellschaften

Die steuerlichen Aspekte von Personengesellschaften und Kapitalgesellschaften sind entscheidend für die Wahl der geeigneten Unternehmensform. Während Personengesellschaften in der Regel als transparente Gesellschaften gelten, unterliegen Kapitalgesellschaften einer eigenen Körperschaftssteuer. Diese Unterschiede beeinflussen nicht nur die Steuerbelastung, sondern auch die Art und Weise, wie Gewinne verteilt werden.

Besteuerung von Personengesellschaften

Bei einer Personengesellschaft erfolgt die Besteuerung auf Ebene der Gesellschafter. Die Gewinne werden den Gesellschaftern zugerechnet und unterliegen deren persönlichem Einkommensteuersatz. Dies hat zur Folge, dass hohe Gewinne zu einer höheren Steuerlast führen können. Zudem können Verluste aus der Gesellschaft mit anderen Einkünften verrechnet werden, was einen steuerlichen Vorteil darstellt.

Wichtige Punkte zur Besteuerung von Personengesellschaften:

- Transparenzprinzip: Gewinne werden direkt den Gesellschaftern zugerechnet.

- Verlustverrechnung: Verluste können bei anderen Einkünften angerechnet werden.

- Persönlicher Steuersatz: Die individuelle Steuerlast hängt vom persönlichen Einkommensteuersatz ab.

Besteuerung von Kapitalgesellschaften

Im Gegensatz dazu unterliegt eine Kapitalgesellschaft, wie etwa eine GmbH oder AG, der Körperschaftssteuer auf ihre Gewinne. Der aktuelle Steuersatz liegt bei 15 %, zuzüglich Solidaritätszuschlag. Darüber hinaus müssen Ausschüttungen an Gesellschafter meist zusätzlich versteuert werden (Abgeltungssteuer). Dieses System kann für Unternehmen vorteilhaft sein, da es oft geringere effektive Steuersätze bietet als die persönliche Einkommensteuer.

Hier einige zentrale Aspekte zur Besteuerung von Kapitalgesellschaften:

- Körperschaftssteuer: Festgelegter Satz auf Unternehmensgewinne (15 %).

- Ausschüttungen: Zusätzliche Besteuerung beim Bezug durch Gesellschafter.

- Steuervorteile: Geringere Gesamtbelastungen bei reinvestierten Gewinnen möglich.

Vergleich der steuerlichen Belastungen

Um die steuerlichen Belastungen besser zu verstehen, ist ein direkter Vergleich zwischen beiden Gesellschaftsarten sinnvoll. Während eine Personengesellschaft in Zeiten hoher Gewinne stark besteuert wird, profitieren Kapitalgesellschaften häufig von niedrigeren effektiven Steuern bei Reinvestitionen.

| Gesellschaftsart | Besteuerung | Steuervorteile |

|---|---|---|

| Personengesellschaft | Einkommensteuer auf individuellen Gewinn | Verlustverrechnung möglich |

| Kapitalgesellschaft | Körperschaftssteuer (15 %) | Niedrigere Belastungen bei Reinvestitionen |

Durch diese Unterschiede wird deutlich, dass wir je nach unserer finanziellen Situation und unseren zukünftigen Plänen unterschiedliche steuerliche Implikationen berücksichtigen sollten. Eine fundierte Entscheidung über die Rechtsform kann langfristig erhebliche Auswirkungen auf unsere Steuerlast haben und sollte daher gut durchdacht sein.

Vor- und Nachteile der beiden Gesellschaftsarten

Bei der Entscheidung zwischen einer Personengesellschaft und einer Kapitalgesellschaft ist es wichtig, die jeweiligen Vor- und Nachteile zu berücksichtigen. Diese beiden Gesellschaftsarten bieten unterschiedliche Strukturen, die sich auf unsere geschäftlichen Aktivitäten und finanziellen Verpflichtungen auswirken können. Während eine Personengesellschaft oft flexibler und weniger formal in der Verwaltung ist, bringt eine Kapitalgesellschaft bestimmte Sicherheitsvorteile mit sich.

Vorteile der Personengesellschaft

- Einfache Gründung: Die Gründung einer Personengesellschaft erfordert weniger bürokratischen Aufwand im Vergleich zu Kapitalgesellschaften.

- Bessere Verlustverrechnung: Verluste können direkt mit anderen Einkünften verrechnet werden, was steuerliche Vorteile verschafft.

- Anpassungsfähigkeit: Entscheidungen können schnell getroffen werden, da meist weniger Gesellschafter beteiligt sind.

Nachteile der Personengesellschaft

- Persönliche Haftung: Gesellschafter haften unbeschränkt mit ihrem persönlichen Vermögen für Verbindlichkeiten der Gesellschaft.

- Kreditwürdigkeit: Banken betrachten Personengesellschaften oft als risikoreicher, was die Kreditaufnahme erschweren kann.

- Sukzessive Besteuerung: Hohe Gewinne führen zu höheren Steuersätzen auf persönlicher Ebene.

Vorteile der Kapitalgesellschaft

- Beschränkte Haftung: Die Haftung ist auf das Gesellschaftsvermögen beschränkt, wodurch das persönliche Risiko minimiert wird.

- Kapitalbeschaffung:: Kapitalgesellschaften haben leichteren Zugang zu Finanzierungsquellen durch Investoren oder Kredite.

- < strong>Bessere Steuerplanung:< / strong > Durch verschiedene Gestaltungsmöglichkeiten kann die Steuerlast optimiert werden.

Nachteile der Kapitalgesellschaft

- < strong>Eingeschränkte Flexibilität:< / strong > Entscheidungen müssen häufig durch Gesellschafterversammlungen genehmigt werden, was den Prozess verlangsamen kann.

- < strong>Bürokratischer Aufwand:< / strong > Die Gründung und Verwaltung erfordert mehr formale Schritte und Dokumentation als bei Personengesellschaften.

- < strong>Doppelte Besteuerung:< / strong > Gewinne unterliegen zunächst der Körperschaftsteuer und anschließend dem Abgeltungssteuersatz bei Ausschüttungen an Gesellschafter.

Daraus ergibt sich ein komplexes Bild von Vor- und Nachteilen beider Gesellschaftsarten. Je nach unseren individuellen Bedürfnissen und Zielen sollten wir sorgfältig abwägen, welche Struktur für uns am besten geeignet ist. Es lohnt sich möglicherweise auch, rechtlichen Rat einzuholen, um informierte Entscheidungen treffen zu können.