Die Restfertigungsgemeinkosten sind ein oft übersehener, aber entscheidender Aspekt der Kostenrechnung in Unternehmen. Sie beziehen sich auf die indirekten Kosten, die während des Produktionsprozesses anfallen und nicht direkt einem bestimmten Produkt zugeordnet werden können. In diesem Artikel beleuchten wir die Definition und die Berechnung dieser Kostenart und zeigen Ihnen ihre Bedeutung für eine präzise Kalkulation.

Ein tiefes Verständnis der Restfertigungsgemeinkosten ermöglicht es uns, unsere Produktionskosten besser zu steuern und fundierte Entscheidungen zu treffen. Wir analysieren verschiedene Methoden zur Berechnung dieser Gemeinkosten und geben Ihnen praxisnahe Tipps zur Optimierung Ihrer Prozesse. Wie gut kennen wir uns wirklich mit unseren eigenen Restfertigungsgemeinkosten aus? Lassen Sie uns gemeinsam herausfinden, wie wir diese wichtigen Informationen nutzen können, um unsere Effizienz zu steigern und gleichzeitig wettbewerbsfähig zu bleiben.

Restfertigungsgemeinkosten: Eine Detaillierte Definition

Die Restfertigungsgemeinkosten sind ein zentraler Bestandteil der Kostenrechnung in der Fertigungsindustrie. Sie beziehen sich auf die Gemeinkosten, die nach der Ermittlung der Einzelkosten für die Produktion von Gütern anfallen. Im Gegensatz zu den direkten Kosten, wie Material- und Arbeitskosten, umfassen diese Kosten indirekte Aufwendungen, die nicht unmittelbar einem bestimmten Produkt zugeordnet werden können. Dazu zählen beispielsweise Verwaltungskosten, Mieten oder auch Abschreibungen auf Maschinen.

Um ein tieferes Verständnis für die Restfertigungsgemeinkosten zu entwickeln, ist es wichtig, einige ihrer charakteristischen Merkmale zu betrachten:

Merkmale der Restfertigungsgemeinkosten

- Indirekt: Diese Kosten können nicht direkt einem spezifischen Produkt oder Auftrag zugerechnet werden.

- Verteilung: Sie müssen auf verschiedene Produkte verteilt werden, was oft Herausforderungen mit sich bringt.

- Variabilität: Die Höhe kann je nach Produktionsvolumen und -effizienz variieren.

Ein Beispiel zur Veranschaulichung: Nehmen wir an, ein Unternehmen produziert zwei verschiedene Produkte in einer gemeinsamen Fertigungsstätte. Die Betriebskosten wie Strom und Heizung müssen anteilig auf beide Produkte verteilt werden. Hierbei kommen die Restfertigungsgemeinkosten ins Spiel.

Beispielhafte Kostenarten

Zu den häufigsten Arten von Restfertigungsgemeinkosten gehören:

- Mietkosten für Produktionsstätten

- Abschreibungen auf Maschinen und Anlagen

- Gehälter des Verwaltungspersonals

- Wartungsaufwendungen

Diese Auflistung zeigt deutlich, dass eine präzise Berechnung und Zuweisung dieser Kosten unerlässlich ist, um eine realistische Preisgestaltung sowie eine effektive Kontrolle innerhalb des Unternehmens sicherzustellen.

Im weiteren Verlauf des Artikels werden wir uns intensiver mit der Bedeutung dieser Kosten in der Finanzplanung sowie den Methoden ihrer Berechnung befassen.

Die Bedeutung von Restfertigungsgemeinkosten in der Kostenrechnung

Die Bedeutung von Restfertigungsgemeinkosten in der Kostenrechnung ist nicht zu unterschätzen. Diese Kosten haben einen direkten Einfluss auf die Gesamtkalkulation und die Rentabilität eines Unternehmens. Eine präzise Erfassung und Verteilung der Restfertigungsgemeinkosten ermöglicht es uns, realistische Preise für unsere Produkte festzulegen und Fehlkalkulationen zu vermeiden.

Zudem tragen sie zur transparenten Darstellung der tatsächlichen Produktionskosten bei, was für interne sowie externe Stakeholder von Bedeutung ist. Investoren und Finanzanalysten betrachten diese Kennzahlen als Indikatoren für die Effizienz der Kostenstruktur eines Unternehmens. Darüber hinaus können wir durch eine sorgfältige Analyse dieser Kostenart strategische Entscheidungen treffen, um die Produktionsprozesse zu optimieren.

Wirtschaftliche Relevanz

Die wirtschaftliche Relevanz der Restfertigungsgemeinkosten zeigt sich in mehreren Aspekten:

- Kostenkontrolle: Durch das Monitoring dieser Kosten können wir potenzielle Einsparungen identifizieren.

- Preisgestaltung: Ein genaues Verständnis hilft uns, wettbewerbsfähige Preise anzubieten, ohne dabei die Gewinnmargen zu gefährden.

- Budgetierung: Sie sind essenziell für eine effektive Budgetplanung und -überwachung.

Auswirkungen auf Entscheidungsprozesse

Ein weiterer wichtiger Punkt ist, dass die Berücksichtigung der Restfertigungsgemeinkosten wesentliche Auswirkungen auf unsere Entscheidungsprozesse hat. Wir müssen bedenken:

- Investitionsentscheidungen: Hohe Gemeinkosten könnten dazu führen, dass wir weniger riskante Projekte priorisieren.

- Produktionsstrategien: Die Analyse kann uns helfen zu entscheiden, ob wir bestimmte Produkte weiterhin herstellen oder einstellen sollten.

- Ressourcenzuteilung: Sie beeinflussen auch wie Ressourcen innerhalb des Unternehmens verteilt werden.

Insgesamt sind die Restfertigungsgemeinkosten ein kritischer Faktor im Rahmen unserer finanziellen Planung und Strategieentwicklung. Ignorieren wir ihre Bedeutung, riskieren wir nicht nur finanzielle Verluste, sondern auch ineffiziente Betriebsabläufe.

Methoden zur Berechnung von Restfertigungsgemeinkosten

Die Berechnung der Restfertigungsgemeinkosten ist ein wesentlicher Bestandteil der Kostenrechnung und erfordert präzise Methoden, um eine korrekte Zuordnung und Verteilung dieser Kosten sicherzustellen. Es gibt verschiedene Ansätze, die wir nutzen können, um diese Gemeinkosten zu kalkulieren und somit die wirtschaftliche Effizienz unserer Produktionsprozesse zu steigern.

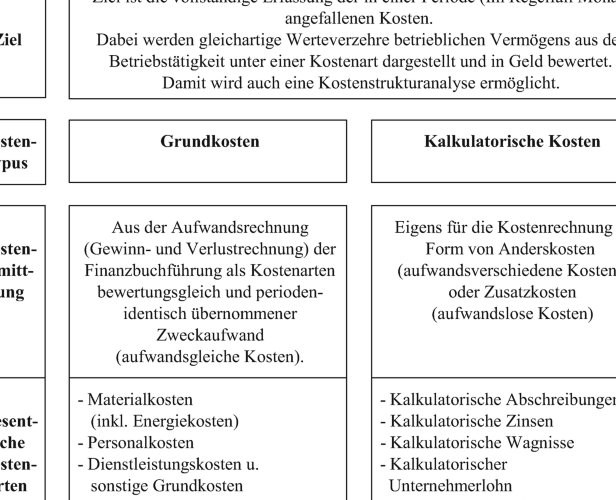

Kostenartenrechnung

Ein gängiger Ansatz zur Berechnung der Restfertigungsgemeinkosten ist die Kostenartenrechnung. Diese Methode ermöglicht es uns, alle relevanten Kosten systematisch zu erfassen und in verschiedene Kategorien zu unterteilen. Dabei konzentrieren wir uns insbesondere auf:

- Materialkosten: Alle Aufwendungen für Rohstoffe und Hilfsstoffe.

- Lohnkosten: Gehälter der Mitarbeiter, die an den Fertigungsprozessen beteiligt sind.

- Sonstige Gemeinkosten: Dazu zählen beispielsweise Miete für Produktionsstätten oder Abschreibungen auf Maschinen.

Durch diese detaillierte Erfassung können wir anschließend die Restfertigungsgemeinkosten gezielt identifizieren und analysieren.

Verursachungsprinzip

Eine weitere Methode zur Berechnung ist das Verursachungsprinzip, welches darauf abzielt, die Gemeinkosten direkt den jeweiligen Kostenträgern zuzuordnen. Dieser Ansatz hat mehrere Vorteile:

- Eindeutigkeit: Jede Kostenstelle wird genau betrachtet, was eine klare Zuweisung ermöglicht.

- Kostentransparenz: Wir erhalten einen besseren Überblick über die verursachten Kosten in den einzelnen Bereichen der Produktion.

- Kalkulationsgenauigkeit: Eine exakte Zuordnung führt zu realistischeren Preisgestaltungen für unsere Produkte.

Zudem verwenden wir häufig die Zuschlagskalkulation als Verfahren zur Ermittlung von Restfertigungsgemeinkosten. Hierbei werden bestimmte Zuschläge auf Basis von Einzel- und Gemeinkosten definiert. Die Vorgehensweise umfasst folgende Schritte:

- Berechnung des gesamten Material- und Lohnaufwands für ein Produkt.

- Anwendung des Zuschlagsatzes auf die ermittelten Gesamtkosten basierend auf historischen Daten oder Schätzungen.

- Aktualisierung der Zuschlagssätze bei Bedarf, um Veränderungen in den Produktionsbedingungen Rechnung zu tragen.