Das Reverse-Charge-Verfahren ist ein faszinierendes Konzept, das in vielen Bereichen des Geschäftslebens Anwendung findet. In diesem Artikel werden wir ein anschauliches Reverse-Charge-Verfahren Beispiel präsentieren und dessen praktische Anwendung im Alltag erläutern. Wir alle stehen täglich vor der Herausforderung, die komplexen Regelungen zur Umsatzsteuer zu verstehen und korrekt anzuwenden.

Durch die Umkehrung der Steuerschuldnerschaft profitieren Unternehmen von einer vereinfachten Abwicklung ihrer steuerlichen Verpflichtungen. Im Rahmen unseres Artikels zeigen wir auf, wie dieses Verfahren nicht nur für Unternehmen sondern auch für Dienstleister von Bedeutung ist. Haben Sie sich schon einmal gefragt, wie das Reverse-Charge-Verfahren Ihre Geschäftstransaktionen beeinflussen könnte? Lassen Sie uns gemeinsam in die Details eintauchen und herausfinden, warum es für jeden Unternehmer wichtig ist, diese Regelung zu kennen und anzuwenden.

Reverse-Charge-Verfahren Beispiel im internationalen Handel

Im internationalen Handel spielt das Reverse-Charge-Verfahren eine entscheidende Rolle, insbesondere wenn es um die Umsatzsteuer geht. Bei grenzüberschreitenden Transaktionen zwischen Unternehmen in verschiedenen Ländern ist es oft schwierig, die Steuerpflicht korrekt zuzuordnen. Das Reverse-Charge-Verfahren löst dieses Problem, indem es die Verantwortung für die Abführung der Umsatzsteuer vom Lieferanten auf den Empfänger der Leistung überträgt.

Beispielhafte Anwendung im internationalen Kontext

Nehmen wir an, ein deutsches Unternehmen kauft Dienstleistungen von einem niederländischen Anbieter. In diesem Fall würde normalerweise der niederländische Anbieter die Umsatzsteuer erheben und abführen. Durch das Reverse-Charge-Verfahren wird jedoch die deutsche Firma verpflichtet, die Umsatzsteuer selbst zu berechnen und abzuführen. Dies hat mehrere Vorteile:

- Steuerliche Vereinfachung: Die Notwendigkeit für ausländische Unternehmen, sich in Deutschland umsatzsteuerlich registrieren zu lassen, entfällt.

- Liquiditätsvorteil: Der Käufer kann häufig einen Vorsteuerabzug geltend machen, was seine Liquidität verbessert.

Diese Vorgehensweise ermöglicht eine effizientere Abwicklung internationaler Geschäfte und reduziert den administrativen Aufwand für alle Beteiligten.

Wichtige Aspekte des Reverse-Charge-Verfahrens

Es gibt einige wesentliche Punkte, die beim Einsatz des Reverse-Charge-Verfahrens beachtet werden sollten:

- Richtige Dokumentation: Beide Parteien müssen sicherstellen, dass alle Rechnungen korrekt ausgewiesen sind und auf das Reverse-Charge-Verfahren hinweisen.

- Steuersätze beachten: Auch wenn der Käufer die Steuer abführt, muss er sich über den richtigen Steuersatz informieren.

- Rechtzeitige Meldungen: Die deutschen Unternehmen sind verpflichtet, diese Umsätze rechtzeitig im Rahmen ihrer Umsatzsteuervoranmeldung anzugeben.

Das Verständnis dieser Aspekte ist wichtig für einen reibungslosen Ablauf beim internationalen Handel unter Anwendung des reverse-charge-verfahrens beispielhaft dargestellt.

Anwendung des Reverse-Charge-Verfahrens in verschiedenen Branchen

In verschiedenen Branchen findet das Reverse-Charge-Verfahren Anwendung und hat sich als effektives Instrument erwiesen, um die Umsatzsteuerverpflichtungen zu steuern. Besonders in Bereichen mit hohen internationalen Transaktionen oder spezifischen Dienstleistungssektoren wird dieses Verfahren häufig genutzt. Es ermöglicht nicht nur eine Reduzierung des administrativen Aufwands, sondern trägt auch zur Verbesserung der Liquidität bei.

Bauwirtschaft

Ein bedeutendes Beispiel für die Anwendung des Reverse-Charge-Verfahrens ist die Bauwirtschaft. Hier sind oft Unternehmen aus verschiedenen Ländern an Projekten beteiligt. Wenn ein Subunternehmer beispielsweise Dienstleistungen für einen Hauptauftragnehmer erbringt, kann das Verfahren dazu beitragen, dass der Hauptauftragnehmer die Umsatzsteuer direkt abführt, anstatt diese durch den Subunternehmer einziehen zu lassen. Dies vereinfacht die Abwicklung und minimiert mögliche Risiken im Hinblick auf Steuerverbindlichkeiten.

IT- und Telekommunikationsdienste

Auch in der IT- und Telekommunikationsbranche wird das Reverse-Charge-Verfahren häufig eingesetzt. Wenn ein deutsches Unternehmen Software-Lösungen von einem Anbieter aus einem anderen EU-Land kauft, wird die Verantwortung für die Umsatzsteuer auf den Käufer übertragen. Dadurch entfällt die Notwendigkeit für den ausländischen Anbieter, sich umsatzsteuerlich in Deutschland registrieren zu lassen. Dies beschleunigt nicht nur den Kaufprozess, sondern reduziert auch administrative Hürden.

Handel mit Rohstoffen

Im Rohstoffhandel zeigt sich ebenfalls eine breite Nutzung des Reverse-Charge-Verfahrens. Wenn beispielsweise deutsche Unternehmen Rohstoffe von internationalen Lieferanten beziehen, können sie verpflichtet sein, die Umsatzsteuer selbst abzurechnen. Diese Vorgehensweise schützt vor möglichen steuerlichen Komplikationen und sorgt dafür, dass alle Parteien ihre Verpflichtungen effizient erfüllen können.

Durch diese Beispiele erkennen wir deutlich: Das reverse-charge-verfahren beispielhaft angewendet in unterschiedlichen Branchen führt zu einer Vereinfachung der Prozesse sowie einer klaren Zuordnung der Steuerpflichten zwischen Leistungserbringern und -empfängern.

Vorteile und Nachteile des Reverse-Charge-Verfahrens für Unternehmen

Das Reverse-Charge-Verfahren bietet Unternehmen sowohl Vorteile als auch Nachteile, die es wert sind, genau betrachtet zu werden. Einer der größten Vorteile liegt in der Reduzierung des administrativen Aufwands. Da die Umsatzsteuerschuld auf den Leistungsempfänger übergeht, entfällt für den Leistenden oft die Notwendigkeit, sich umsatzsteuerlich im jeweiligen Land zu registrieren. Dies führt zudem zu einer Verbesserung der Liquidität, da Unternehmen nicht mehr vorab Umsatzsteuer entrichten müssen.

Ein weiterer positiver Aspekt ist das Risiko-Management. Durch das Verfahren wird das Risiko von Steuerverbindlichkeiten auf den Käufer übertragen, was insbesondere im internationalen Handel von Bedeutung ist. Außerdem kann dies helfen, steuerliche Komplikationen und mögliche Strafen aufgrund von fehlerhaften Abrechnungen zu vermeiden.

Dennoch gibt es auch einige Nachteile, die Unternehmen berücksichtigen sollten. Zum Beispiel kann die Umstellung auf das Reverse-Charge-Verfahren für kleinere Firmen eine Herausforderung darstellen, da sich deren Buchhaltungssysteme möglicherweise anpassen müssen. Zudem besteht das Risiko von Missverständnissen und Fehlern bei der Anwendung des Verfahrens, was zu rechtlichen Problemen führen kann.

Um diese Vor- und Nachteile zusammenzufassen:

- Vorteile:

- Reduzierung des administrativen Aufwands

- Verbesserung der Liquidität

- Übertragung des Risikos auf den Käufer

- Nachteile:

- Herausforderungen bei der Anpassung interner Systeme

- Risiko von Missverständnissen und Fehlern

Insgesamt zeigt sich: Das reverse-charge-verfahren beispielhaft anzuwenden hat klare Vorteile für Unternehmen; jedoch sollten sie sich auch der potenziellen Herausforderungen bewusst sein, um erfolgreich damit umgehen zu können.

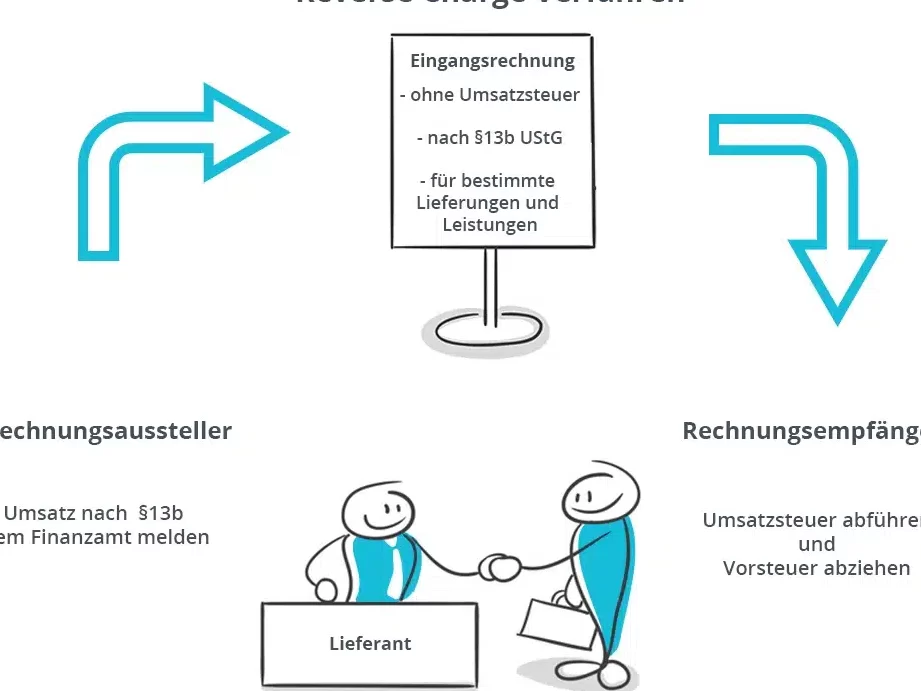

Wie funktioniert das Reverse-Charge-Verfahren im Alltag?

Im Alltag wird das Reverse-Charge-Verfahren häufig in verschiedenen Geschäftstransaktionen angewendet, insbesondere bei Dienstleistungen zwischen Unternehmen. Dabei trägt der Leistungsempfänger die Verantwortung für die Abführung der Umsatzsteuer, wodurch der Leistungserbringer von administrativen Aufgaben entlastet wird. Wir stellen uns oft die Frage, wie dieses Verfahren konkret funktioniert und welche Schritte dabei zu beachten sind.

Anwendungsbeispiele im Alltag

Ein typisches Beispiel für die Anwendung des Reverse-Charge-Verfahrens ist der Einkauf von Dienstleistungen durch ein deutsches Unternehmen von einem Dienstleister aus dem Ausland. In diesem Fall muss das deutsche Unternehmen die Umsatzsteuer selbst berechnen und an das Finanzamt abführen. Der ausländische Dienstleister stellt in seiner Rechnung lediglich den Nettobetrag in Rechnung, ohne Umsatzsteuer auszuweisen.

Ein weiteres Beispiel findet sich im Baugewerbe: Hier sind viele Leistungen ebenfalls vom Reverse-Charge-Verfahren betroffen. Wenn ein Bauunternehmer einen Subunternehmer beauftragt, ist dieser verpflichtet, keine Umsatzsteuer auf seine Leistungen zu erheben; stattdessen übernimmt der Hauptauftraggeber diese Verpflichtung.

Wichtige Schritte zur Umsetzung

Um das Reverse-Charge-Verfahren korrekt anzuwenden, sollten wir folgende Schritte beachten:

- Prüfung des Status: Zunächst müssen wir sicherstellen, dass sowohl der Anbieter als auch der Empfänger als Unternehmer gelten.

- Rechnungstellung: Die Rechnung des Leistenden sollte deutlich machen, dass es sich um eine reverse-charge-Anwendung handelt.

- Umsatzsteuerschuldnerschaft: Der Leistungsempfänger muss bei seiner Steuererklärung die erhaltene Leistung angeben und entsprechend die Umsatzsteuer darauf berechnen.

Durch diese Vorgehensweise gewährleisten wir eine ordnungsgemäße Handhabung des Verfahrens und vermeiden mögliche rechtliche Probleme oder Missverständnisse.

Vorteile für Unternehmen

Die Implementierung des Reverse-Charge-Verfahrens bringt mehrere Vorteile mit sich:

- Vereinfachte Buchhaltung: Da keine Voranmeldungen für Umsatzsteuer erforderlich sind.

- Liquiditätsvorteile: Unternehmen müssen keine Umsatzsteuervorauszahlungen leisten und behalten somit ihre Liquidität länger.

- Risikominimierung: Eine Übertragung steuerlicher Risiken auf den Käufer hilft besonders im internationalen Handel.

Indem wir das reverse-charge-verfahren beispielhaft nutzen und verstehen, können wir unsere alltäglichen Geschäftsprozesse optimieren und gleichzeitig steuerliche Verpflichtungen effizient erfüllen.

Häufige Fehler beim Reverse-Charge-Verfahren vermeiden

Beim Reverse-Charge-Verfahren kann es leicht zu Missverständnissen oder Fehlern kommen, die sowohl finanzielle als auch rechtliche Konsequenzen nach sich ziehen können. Daher ist es wichtig, einige häufige Fallstricke zu kennen und zu vermeiden, um das Verfahren reibungslos anzuwenden. In dieser Sektion werden wir auf die typischen Fehler eingehen und erläutern, wie wir diese umgehen können.

Fehlende Prüfung des Status

Ein häufiger Fehler besteht darin, dass der Status der Beteiligten nicht ausreichend geprüft wird. Es ist entscheidend sicherzustellen, dass sowohl der Leistungserbringer als auch der Leistungsempfänger als Unternehmer gelten. Andernfalls kann es dazu führen, dass das Reverse-Charge-Verfahren nicht rechtsgültig angewendet wird und unerwartete steuerliche Verpflichtungen entstehen.

Unklare Rechnungstellung

Ein weiterer häufiger Fehler liegt in der Formulierung von Rechnungen. Die Rechnung muss deutlich machen, dass sie unter dem Reverse-Charge-Verfahren ausgestellt wurde. Fehlt dieser Hinweis oder ist er unklar formuliert, könnte dies bei einer späteren Prüfung durch das Finanzamt Probleme verursachen.

Falsche Umsatzsteuerschuldnerschaft

Die korrekte Behandlung der Umsatzsteuerschuldnerschaft ist ein kritischer Punkt im Prozess. Der Leistungsempfänger muss sicherstellen, dass er die erhaltene Leistung in seiner Steuererklärung korrekt angibt und die Umsatzsteuer selbst berechnet. Ein Versäumnis an dieser Stelle kann zu erheblichen Nachforderungen seitens des Finanzamtes führen.

Um diese häufigen Fehler zu vermeiden, sollten wir stets sorgfältig arbeiten und alle relevanten Informationen prüfen sowie dokumentieren. Durch ein systematisches Vorgehen können wir unsere Compliance sichern und mögliche Risiken minimieren.