In der Welt der Fertigung sind sondereinzelkosten der fertigung ein entscheidender Faktor für die Kostenrechnung. Diese spezifischen Kosten, die direkt einem Produkt zugeordnet werden können, spielen eine zentrale Rolle bei der Preisgestaltung und der Wirtschaftlichkeit von Produktionsprozessen. Wir alle wissen, dass eine präzise Kalkulation wesentlich ist um wettbewerbsfähig zu bleiben.

In diesem Artikel werden wir die Definition von sondereinzelkosten der fertigung näher beleuchten und unterschiedliche Beispiele präsentieren. Wir zeigen auf wie diese Kosten im Kontext verschiedener Branchen betrachtet werden sollten. Unser Ziel ist es Ihnen ein umfassendes Verständnis dieses wichtigen Themas zu vermitteln.

Haben Sie sich schon einmal gefragt wie diese speziellen Einzelkosten Ihre gesamte Produktionsstrategie beeinflussen können? Lassen Sie uns gemeinsam in die faszinierende Welt der Fertigungskosten eintauchen und deren Bedeutung entdecken!

Sondereinzelkosten der Fertigung: Eine Definition

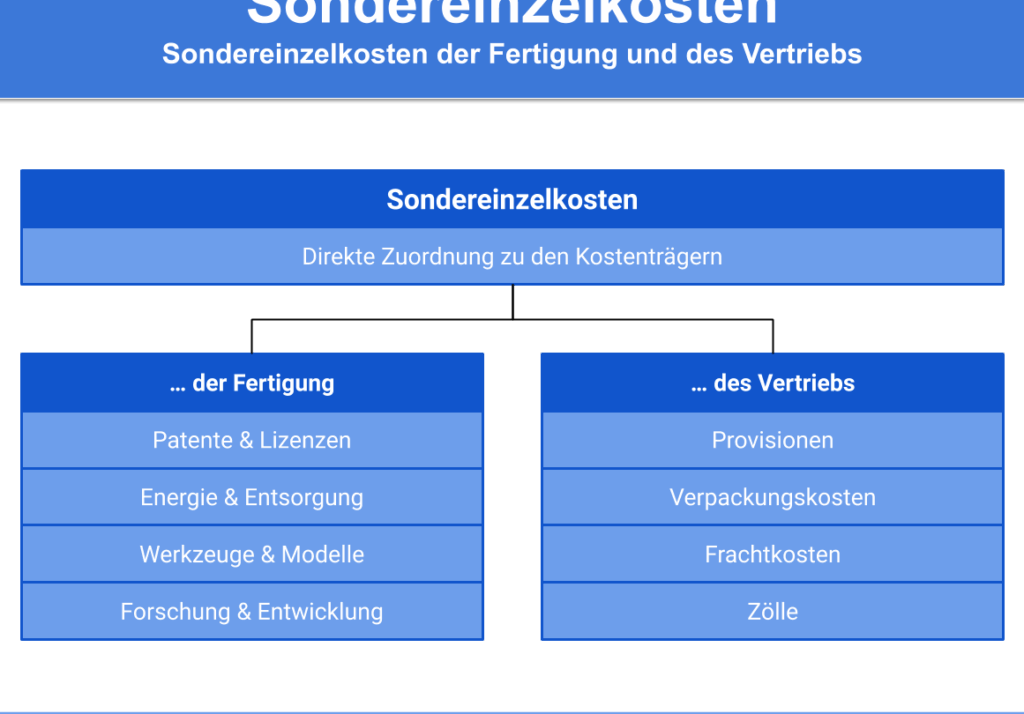

Sondereinzelkosten der Fertigung beziehen sich auf spezifische Kosten, die direkt einem einzelnen Produkt oder einer bestimmten Produktionseinheit zugeordnet werden können. Im Gegensatz zu den Gemeinkosten, die für mehrere Produkte oder Dienstleistungen anfallen und nicht eindeutig zugeordnet werden können, ermöglichen Sondereinzelkosten eine präzisere Kalkulation und Planung in der Fertigung. Diese Art von Kosten ist entscheidend für das Verständnis der tatsächlichen Produktionsausgaben und spielt eine zentrale Rolle in der Kostenrechnung.

Merkmale von Sondereinzelkosten

Die Sondereinzelkosten weisen einige charakteristische Merkmale auf, die sie von anderen Kostenarten unterscheiden:

- Direkte Zuordenbarkeit: Sie können klar einem bestimmten Produkt oder einer Auftragsfertigung zugewiesen werden.

- Variabilität: Oft sind diese Kosten variabel und ändern sich mit der Produktionsmenge.

- Einmalige Natur: Viele Sondereinzelkosten treten nur einmal pro Auftrag oder Projekt auf.

Diese Merkmale machen es einfacher für Unternehmen, ihre Preisgestaltung strategisch festzulegen und fundierte Entscheidungen basierend auf den tatsächlichen Produktionskosten zu treffen.

Beispiele für Sondereinzelkosten

Um ein besseres Verständnis für diese Art von Kosten zu bekommen, betrachten wir einige typische Beispiele:

- Materialkosten: Rohstoffe, die speziell für einen bestimmten Auftrag beschafft werden.

- Fertigungslöhne: Löhne für Arbeitskräfte, die direkt an einer speziellen Produktion beteiligt sind.

- Werkzeug- und Maschinenmieten: Mieten für spezielle Maschinen oder Werkzeuge, die exklusiv verwendet werden.

Diese Beispiele verdeutlichen, wie wichtig es ist, Sondereinzelkosten genau zu erfassen und in die Gesamtkalkulation einzubeziehen.

Beispiele für Sondereinzelkosten in der Produktion

Um die Relevanz der Sondereinzelkosten in der Fertigung weiter zu verdeutlichen, betrachten wir einige spezifische Beispiele, die häufig in der Produktion auftreten. Diese Kostenarten sind nicht nur entscheidend für die exakte Kalkulation, sondern sie helfen auch dabei, den Überblick über die tatsächlichen Produktionsausgaben zu behalten.

Typische Beispiele

- Spezielle Rohstoffe: Materialien, die für einen bestimmten Auftrag beschafft werden und nicht im regulären Lager vorhanden sind.

- Zusätzliche Arbeitsstunden: Löhne für Überstunden oder spezialisierte Fachkräfte, die für bestimmte Projekte benötigt werden.

- Maschinenumbauten: Kosten für Anpassungen oder spezielle Einsätze von Maschinen zur Erfüllung individueller Kundenanforderungen.

- Prototypenentwicklung: Aufwendungen für die Herstellung von Prototypen vor der Serienproduktion eines neuen Produkts.

Diese spezifischen Beispiele zeigen auf, wie wichtig es ist, Sondereinzelkosten genau zu identifizieren und zu analysieren. Indem wir diese Kosten in unsere Kalkulation einbeziehen, können wir präzisere Preisstrategien entwickeln und somit wettbewerbsfähig bleiben.

Bedeutung in der Praxis

In der praktischen Anwendung spielen Sondereinzelkosten eine wesentliche Rolle bei der Budgetierung und Planung. Unternehmen müssen sicherstellen, dass sie diese Kosten kontinuierlich überwachen und dokumentieren, um ihre Rentabilität zu sichern. Fehlende Berücksichtigung kann dazu führen, dass Produkte unterbewertet werden oder potenzielle Gewinne verloren gehen.

Durch das Verständnis und die korrekte Handhabung von Sondereinzelkosten können Unternehmen fundierte Entscheidungen treffen und sich besser an Marktveränderungen anpassen.

Die Bedeutung von Sondereinzelkosten für die Kalkulation

Die Berücksichtigung von Sondereinzelkosten der Fertigung ist ein entscheidender Aspekt in der Kostenkalkulation, da diese spezifischen Kostenarten direkt mit einzelnen Aufträgen oder Projekten verknüpft sind. Sie ermöglichen eine präzise Erfassung und Zuordnung der tatsächlichen Produktionsausgaben, was für die wirtschaftliche Planung unerlässlich ist. Indem wir Sondereinzelkosten identifizieren und analysieren, schaffen wir die Grundlage für fundierte Preisentscheidungen und optimieren unsere Wettbewerbsfähigkeit auf dem Markt.

Einfluss auf die Budgetierung

Sondereinzelkosten beeinflussen maßgeblich unsere Budgetierungsprozesse. Bei der Erstellung von Budgets müssen Unternehmen sicherstellen, dass sie alle relevanten Sondereinzelkosten berücksichtigen, um nicht nur realistische Finanzpläne zu erstellen, sondern auch potenzielle Risiken zu minimieren. Eine unzureichende Berücksichtigung dieser Kosten kann dazu führen, dass Projekte teurer werden als ursprünglich kalkuliert oder sogar Verluste entstehen.

Verbesserung der Kalkulationsgenauigkeit

Durch die genaue Erfassung von Sondereinzelkosten können wir die Kalkulationsgenauigkeit erheblich steigern. Diese Kostenarten liefern uns wertvolle Informationen über den Ressourcenverbrauch und helfen uns dabei, gezielte Maßnahmen zur Kostensenkung zu entwickeln. Eine detaillierte Analyse ermöglicht es uns ebenfalls, mögliche Einsparpotenziale frühzeitig zu erkennen und entsprechend zu handeln.

| Kostenelement | Beispiel | Einfluss auf die Kalkulation |

|---|---|---|

| Spezielle Rohstoffe | Materialien für einen individuellen Auftrag | Steigerung der Materialkosten |

| Zusätzliche Arbeitsstunden | Überstunden für spezielle Projekte | Erhöhung der Personalkosten |

| Maschinenumbauten | Anpassungen zur Erfüllung von Kundenwünschen | Veränderung in den Fixkosten |

Indem wir diese Tabelle verwenden, verdeutlichen wir den Einfluss verschiedener Kostenelemente auf unsere Gesamtkalkulation. Daher wird ersichtlich: Die sorgfältige Behandlung von Sondereinzelkosten ist nicht nur eine Frage des Rechnungswesens; sie stellt einen Schlüssel zum finanziellen Erfolg dar.

Ein weiterer wesentlicher Punkt ist das Festhalten an einer klaren Dokumentation aller anfallenden Sondereinzelkosten während des gesamten Produktionsprozesses. Dies ermöglicht es uns nicht nur, aktuelle Trends in unseren Ausgaben nachzuvollziehen, sondern auch künftige Entscheidungen besser abzustimmen und strategisch auszurichten.

Unterschied zwischen Sondereinzelkosten und Gemeinkosten

Die Unterscheidung zwischen Sondereinzelkosten und Gemeinkosten ist für die präzise Kostenrechnung in der Fertigung von großer Bedeutung. Während Sondereinzelkosten direkt einem spezifischen Auftrag oder Projekt zugeordnet werden können, sind Gemeinkosten allgemeine Kosten, die nicht direkt auf einen einzelnen Auftrag zurückführbar sind. Diese Differenzierung hilft uns dabei, ein klareres Bild unserer tatsächlichen Produktionsausgaben zu erhalten und ermöglicht eine gezielte Analyse der Kosteneffizienz.

Sondereinzelkosten der Fertigung beinhalten beispielsweise spezifische Materialien oder Arbeitsstunden, die für einen bestimmten Auftrag erforderlich sind. Im Gegensatz dazu umfassen Gemeinkosten Ausgaben wie Miete, Verwaltungskosten und allgemeine Betriebskosten, die sich über mehrere Projekte oder Produkte verteilen.

Um diese Konzepte weiter zu verdeutlichen, haben wir eine Tabelle erstellt:

| Kostentyp | Beispiele | Zugehörigkeit |

|---|---|---|

| Sondereinzelkosten | Spezielle Rohstoffe für einen individuellen Auftrag | Direkt einem Projekt zuordenbar |

| Gemeinkosten | Miete für das Produktionsgebäude Betriebskosten für Maschinen |

Allgemein verteilt auf alle Projekte |

Diese klare Abgrenzung zwischen den beiden Kostenarten trägt dazu bei, dass wir unsere Kalkulationen präziser gestalten können. Indem wir Sondereinzelkosten separat erfassen und analysieren, schaffen wir die Möglichkeit zur Optimierung unserer Preisgestaltung sowie zur Verbesserung unserer Wettbewerbsfähigkeit am Markt.

Ein weiterer Aspekt dieser Unterscheidung ist die Auswirkung auf unsere Entscheidungsfindung: Bei Investitionen in neue Technologien oder Maschinen müssen wir sowohl die Sondereinzelkosten als auch die potenziellen Gemeinkosten im Blick behalten. Dies gewährleistet nicht nur eine realistische Einschätzung der finanziellen Auswirkungen eines Projekts, sondern unterstützt uns zudem dabei, strategische Entscheidungen fundiert zu treffen und Ressourcen effizient einzusetzen.

Anwendungen und Auswirkungen auf die Kostenrechnung

Die Anwendung von Sondereinzelkosten der Fertigung in der Kostenrechnung hat weitreichende Auswirkungen auf unsere finanzielle Transparenz und Entscheidungsfindung. Durch die präzise Zuordnung dieser spezifischen Kosten zu einzelnen Projekten können wir besser nachvollziehen, welche Faktoren unsere Produktionskosten beeinflussen. Dies führt zu einer optimierten Kalkulation, die es uns ermöglicht, wettbewerbsfähige Preise anzubieten und gleichzeitig die Rentabilität unserer Projekte im Blick zu behalten.

Praktische Anwendungen

In der Praxis ergeben sich zahlreiche Möglichkeiten zur Anwendung von Sondereinzelkosten:

- Projektbasierte Kalkulation: Bei großen Aufträgen oder individuellen Kundenanforderungen erfassen wir alle damit verbundenen Sondereinzelkosten systematisch.

- Kostenkontrolle: Durch kontinuierliche Überwachung dieser Kostenarten können wir Abweichungen schnell identifizieren und entsprechende Maßnahmen ergreifen.

- Budgetierung: Die genaue Erfassung hilft bei der Erstellung realistischer Budgets, sodass wir finanzielle Ressourcen effizient planen können.

Auswirkungen auf die Entscheidungsfindung

Die Berücksichtigung von Sondereinzelkosten hat signifikante Auswirkungen auf unsere strategischen Entscheidungen:

- Investitionsentscheidungen: Wenn wir neue Maschinen oder Technologien anschaffen wollen, ist es entscheidend, sowohl die einmaligen Sondereinzelkosten als auch langfristige Gemeinkosten abzuwägen.

- Ressourcenzuteilung: Eine fundierte Analyse dieser Kosten unterstützt uns dabei, Ressourcen gezielt einzusetzen und Engpässe frühzeitig zu erkennen.

- Preisgestaltung: Mit einem klaren Verständnis über die Zusammensetzung unserer Kosten sind wir in der Lage, Preisstrategien zu entwickeln, die sowohl konkurrenzfähig als auch profitabel sind.

| Anwendungsbereich | Vorteile |

|---|---|

| Projektbasierte Kalkulation | Präzise Kostenzuordnung |

| Kostenkontrolle | Schnelle Identifikation von Abweichungen |

| Budgetierung | Effiziente Planung finanzieller Ressourcen |

| Investitionsentscheidungen | Bessere Einschätzung finanzieller Auswirkungen |

| Ressourcenzuteilung | Zielgerichtete Nutzung vorhandener Mittel |

| Preisgestaltung | Konkurrenzfähige und rentable Angebote erstellen |

Diese Anwendungen verdeutlichen den Wert von Sondereinzelkosten in der Fertigung nicht nur für eine akkurate Buchführung, sondern auch für strategische unternehmerische Entscheidungen. Indem wir diese spezifischen Kostenarten richtig nutzen und analysieren, stärken wir unser Unternehmen gegen Marktveränderungen und verbessern insgesamt unsere Wettbewerbsfähigkeit.