In der Welt der Unternehmensfinanzen sind sonstige Rückstellungen ein oft übersehener, aber entscheidender Aspekt. Sie spielen eine wichtige Rolle bei der finanziellen Planung und der Bilanzierung. Doch was genau sind diese Rückstellungen und warum sind sie für uns so relevant?

Wir tauchen in die Details ein und zeigen, wie sonstige Rückstellungen Unternehmen helfen, finanzielle Unsicherheiten besser zu managen. Von rechtlichen Verpflichtungen bis hin zu geplanten Investitionen – diese Rückstellungen sind essenziell, um ein realistisches Bild der Unternehmenslage zu vermitteln.

Sind Sie bereit, mehr über die Bedeutung und die verschiedenen Arten von sonstigen Rückstellungen zu erfahren? Lassen Sie uns gemeinsam die Grundlagen erkunden und herausfinden, wie sie unsere finanzielle Strategie beeinflussen können.

Was Sind Sonstige Rückstellungen?

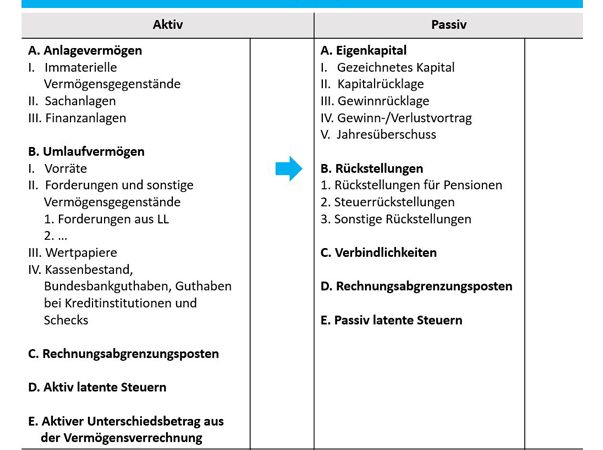

Sonstige Rückstellungen sind finanzielle Reserven, die Unternehmen bilden, um zukünftig zu erwartende Verpflichtungen sicherzustellen. Sie helfen uns, finanzielle Unsicherheiten besser zu managen und somit die wirtschaftliche Stabilität zu erhöhen. Diese Rückstellungen können für unterschiedliche Zwecke gebildet werden und spielen eine grundlegende Rolle in der Bilanzierung.

Wir unterscheiden häufig folgende Arten von sonstigen Rückstellungen:

Die Bildung dieser Rückstellungen erfolgt in der Regel auf Basis von Schätzungen und Wahrscheinlichkeiten. Die Höhe der Rückstellung hängt vom jeweiligen Risiko und den Erwartungen ab. Indem wir sonstige Rückstellungen berücksichtigen, stellen wir sicher, dass unsere finanzielle Planung auch unvorhergesehene Ereignisse abdecken kann.

Rechtsgrundlagen Für Sonstige Rückstellungen

Sonstige Rückstellungen sind wichtig in der Unternehmensbilanz und unterliegen verschiedenen Rechtsgrundlagen. Diese Grundlagen sichern die Bildung und Verwendung der Rückstellungen.

Handelsrechtliche Grundlagen

Die handelsrechtlichen Grundlagen für sonstige Rückstellungen finden sich im Handelsgesetzbuch (HGB). Hier sind einige wesentliche Punkte:

Diese Punkte stellen sicher, dass die Rückstellungen den tatsächlichen Verpflichtungen eines Unternehmens entsprechen und fair bewertet sind.

Steuerrechtliche Grundlagen

Die steuerrechtlichen Grundlagen sind im Einkommensteuergesetz (EStG) und im Körperschaftsteuergesetz (KStG) verankert. Wichtige Aspekte umfassen:

Diese Regelungen garantieren, dass Rückstellungen nicht nur handelsrechtlich, sondern auch steuerlich korrekt behandelt werden und die Unternehmen somit von steuerlichen Vorteilen profitieren können.

Bildung Von Sonstigen Rückstellungen

Die Bildung von sonstigen Rückstellungen erfolgt unter bestimmten Voraussetzungen und bedarf einer präzisen Berechnung der Rückstellungshöhe. Dabei spielen sowohl die rechtlichen Rahmenbedingungen als auch die konkreten Umstände des Unternehmens eine Rolle.

Voraussetzungen Für Die Bildung

Für die Bildung von sonstigen Rückstellungen müssen bestimmte Kriterien erfüllt sein. Diese Voraussetzungen sind:

Es ist wichtig, alle Anforderungen im Rahmen der Bilanzierung zu beachten, um rechtliche Schwierigkeiten zu vermeiden.

Höhe Der Rückstellungen

Die Höhe der Rückstellungen hängt von verschiedenen Faktoren ab, die genau analysiert werden sollten. Hier sind die zentralen Punkte:

Die genaue Festlegung der Höhe ist entscheidend, da sie direkte Auswirkungen auf die finanzielle Situation des Unternehmens hat.

Auflösung Von Sonstigen Rückstellungen

Die Auflösung von sonstigen Rückstellungen erfolgt, wenn die ursprüngliche Verbindlichkeit erfüllt wird oder nicht mehr besteht. Diese Regelung stellt sicher, dass Bilanz und Erfolgsrechnung korrekt reflektiert werden.

Regelungen Und Verfahren

Für die Auflösung gelten spezifische Regelungen:

Das Verfahren zur Auflösung setzt eine sorgfältige Prüfung der Rückstellung und der zugrunde liegenden Verpflichtungen voraus. Des Weiteren müssen Buchungen zeitnah erfolgen, um Missverständnisse zu vermeiden.

Auswirkungen Auf Die Bilanz

Die Auflösung beeinflusst die Bilanz nachhaltig. Wesentliche Auswirkungen sind:

Eine rechtzeitige und korrekte Auflösung sichert nicht nur die Transparenz der finanziellen Lage, sondern erfüllt auch die Anforderungen des Handelsgesetzbuches.

Fazit

Sonstige Rückstellungen sind ein unverzichtbarer Bestandteil unserer finanziellen Planung. Sie bieten nicht nur Sicherheit in unsicheren Zeiten sondern stärken auch die wirtschaftliche Stabilität unserer Unternehmen. Durch die korrekte Bildung und regelmäßige Überprüfung dieser Rückstellungen können wir rechtliche Risiken minimieren und unsere Bilanz optimieren.

Die verschiedenen Arten von Rückstellungen ermöglichen es uns, gezielt auf spezifische Herausforderungen zu reagieren und unsere finanziellen Verpflichtungen transparent zu managen. Ein fundiertes Verständnis der rechtlichen Grundlagen und der erforderlichen Schätzmethoden ist entscheidend für die erfolgreiche Umsetzung.

Indem wir uns mit den Details der sonstigen Rückstellungen auseinandersetzen stellen wir sicher, dass unsere Unternehmen auch in Zukunft finanziell gut aufgestellt sind.