Der Taschengeldparagraph ist ein wichtiges Thema, das viele Eltern und Kinder betrifft. In Deutschland regelt dieser Paragraph die Rechte und Pflichten von Kindern im Umgang mit ihrem Taschengeld. Wir alle wissen, dass der verantwortungsvolle Umgang mit Geld eine essentielle Fähigkeit ist, die früh erlernt werden sollte. Doch wie sieht es in der Praxis aus?

In diesem Artikel beleuchten wir die wesentlichen Aspekte des Taschengeldparagraphen, von den gesetzlichen Grundlagen bis hin zu praktischen Tipps für den Alltag. Wir möchten verstehen, welche Regelungen Eltern beachten sollten und welche Freiräume Kinder haben. Welche Bedeutung hat der Taschengeldparagraph für die finanzielle Bildung unserer Kleinen? Lassen Sie uns gemeinsam eintauchen und herausfinden, wie wir unsere Kinder optimal auf den Umgang mit Geld vorbereiten können!

Taschengeldparagraph: Was Regelt Er Für Kinder?

Der Taschengeldparagraph, verankert im Bürgerlichen Gesetzbuch (BGB), regelt die finanziellen Rechte und Möglichkeiten von Kindern in Deutschland. Insbesondere stellt er sicher, dass Kinder in der Lage sind, eigenständig mit einem bestimmten Geldbetrag umzugehen, was nicht nur ihre Kaufkraft erhöht, sondern auch wichtige Lebenskompetenzen fördert. Der Paragraph ermöglicht es Kindern, über einen festgelegten Betrag selbst zu verfügen, ohne dass die Zustimmung der Eltern erforderlich ist.

Grundlegende Regelungen

Im Wesentlichen besagt der Taschengeldparagraph, dass Kinder ab einem bestimmten Alter das Recht haben, ihr Taschengeld für eigene Bedürfnisse auszugeben. Dies umfasst:

- Eigenverantwortung: Kinder können entscheiden, wie sie ihr Geld ausgeben.

- Lernprozess: Durch den Umgang mit Geld lernen sie den Wert des Sparens und der Ausgabenplanung.

- Unabhängigkeit: Es stärkt das Selbstbewusstsein und die Entscheidungsfähigkeit des Kindes.

Die genaue Höhe des angemessenen Taschengeldes kann je nach Alter und Region variieren. Die Entscheidung darüber liegt oft bei den Eltern oder Erziehungsberechtigten.

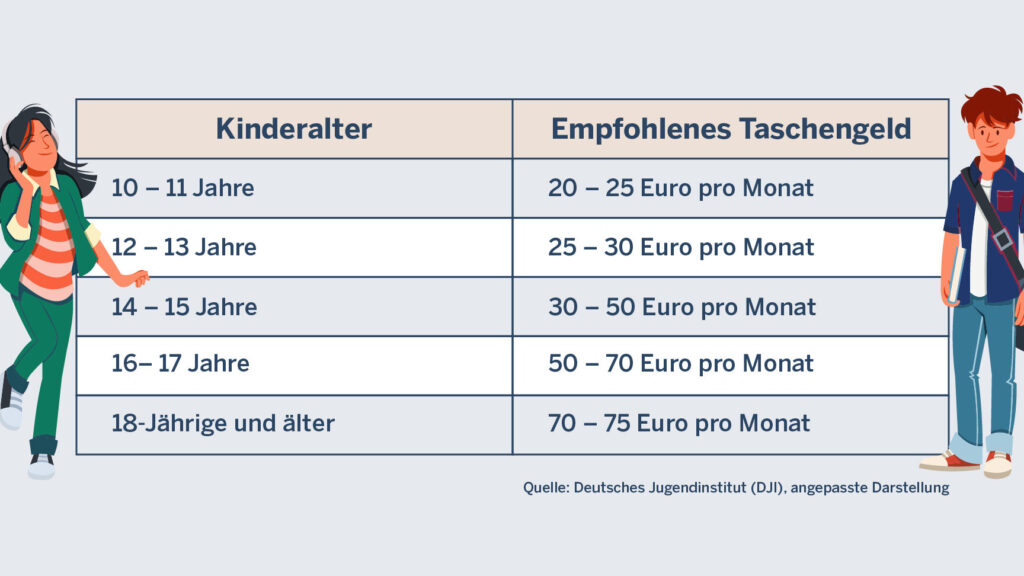

Altersstufen und empfohlene Beträge

Um eine Vorstellung davon zu bekommen, wie viel Taschengeld sinnvoll sein könnte, betrachten wir einige Empfehlungen basierend auf Altersgruppen:

| Alter | Empfohlenes monatliches Taschengeld |

|---|---|

| 6-7 Jahre | 2 – 3 Euro |

| 8-9 Jahre | 4 – 5 Euro |

| 10-11 Jahre | 6 – 10 Euro |

| 12-14 Jahre | 15 – 25 Euro |

| 15+ Jahre | 30 – 50 Euro+ |

Diese Beträge sind lediglich Richtwerte; letztendlich sollten sie an die individuelle Situation angepasst werden. Der Taschengeldparagraph unterstützt somit nicht nur den finanziellen Aspekt im Leben eines Kindes, sondern fördert auch soziale Fähigkeiten durch verantwortungsvolles Handeln mit Geld.

Rechte Der Kinder Im Zusammenhang Mit Taschengeld

Im Rahmen des Taschengeldparagraphen haben Kinder bestimmte Rechte, die ihnen helfen, den Umgang mit Geld zu erlernen und ihre finanziellen Entscheidungen selbstständig zu treffen. Diese Rechte sind nicht nur wichtig für die persönliche Entwicklung der Kinder, sondern auch für das Verständnis von wirtschaftlichen Zusammenhängen. Durch die Gewährung von Taschengeld erhalten sie die Möglichkeit, eigene Erfahrungen im Bereich Finanzen zu sammeln.

Entscheidungsfreiheit und Selbstbestimmung

Ein zentrales Recht der Kinder ist die Entscheidungsfreiheit über ihr Taschengeld. Sie dürfen selbst entscheiden, wofür sie ihr Geld ausgeben möchten. Dies fördert nicht nur das Verantwortungsbewusstsein, sondern auch das Verständnis für den Wert von Geld und den Unterschied zwischen Bedürfnissen und Wünschen.

- Kaufentscheidungen: Kinder lernen durch praktische Erfahrungen, welche Produkte ihren Erwartungen entsprechen.

- Sparverhalten: Das eigenständige Verwalten von Geld motiviert dazu, Rücklagen zu bilden und langfristige Ziele zu verfolgen.

Finanzielle Grundbildung

Der Taschengeldparagraph unterstützt zudem die finanzielle Grundbildung der Kinder. Indem sie ein regelmäßiges Einkommen in Form von Taschengeld erhalten, werden sie frühzeitig an Themen wie Budgetierung und Ausgabenplanung herangeführt.

- Wert des Geldes: Sie erfahren direkt am eigenen Leib, dass Geld begrenzt ist und gut verwaltet werden muss.

- Konsequenzen des Ausgebens: Durch Fehlkäufe oder unüberlegte Ausgaben erkennen sie schnell die Folgen ihrer Entscheidungen.

Stärkung der sozialen Kompetenzen

Darüber hinaus spielt das Taschengeld eine wichtige Rolle bei der Entwicklung sozialer Fähigkeiten. Der Austausch mit Gleichaltrigen über finanzielle Angelegenheiten fördert Teamarbeit und Kommunikation:

- Teilen lernen: Kinder erleben Situationen, in denen sie entscheiden müssen, ob sie ihr Geld für sich behalten oder es teilen möchten.

- Verhandlungsfähigkeiten: In Gruppensituationen können sie lernen, ihre Wünsche klar auszudrücken und Kompromisse einzugehen.

Insgesamt trägt der Taschengeldparagraph entscheidend dazu bei, dass Kindern nicht nur Rechte eingeräumt werden; gleichzeitig entwickeln sie grundlegende Fähigkeiten zur finanziellen Selbstständigkeit sowie soziale Kompetenzen im Umgang mit anderen.

Pflichten Der Eltern Bei Der Gewährung Von Taschengeld

Die Verantwortung der Eltern bei der Gewährung von Taschengeld ist ein entscheidender Aspekt des Taschengeldparagraphen. Während Kinder lernen, wie sie mit Geld umgehen können, tragen die Eltern die Pflicht, diese Lernerfahrung zu unterstützen und sinnvoll zu gestalten. Dies umfasst sowohl die Festlegung der Höhe des Taschengeldes als auch die Schaffung eines Rahmens, in dem Kinder ihre finanziellen Fähigkeiten entwickeln können.

Angemessene Höhe des Taschengelds

Ein wichtiger Punkt ist die Festlegung einer angemessenen Höhe des Taschengeldes. Die Eltern sollten dabei folgende Faktoren berücksichtigen:

- Alter des Kindes: Je älter das Kind wird, desto höher sollte das Taschengeld sein, um den steigenden Bedürfnissen Rechnung zu tragen.

- Finanzielle Möglichkeiten der Familie: Es ist wichtig, dass das gewählte Budget realistisch im Rahmen der familiären Finanzen bleibt.

- Regionale Unterschiede: In verschiedenen Regionen kann es unterschiedliche Standards für angemessenes Taschengeld geben.

Eltern sollten sich regelmäßig über diese Aspekte informieren und gegebenenfalls Anpassungen vornehmen.

Klarheit über Nutzung und Regeln

Ein weiterer Pflichtenbereich betrifft die Kommunikation über den Umgang mit dem Taschengeld. Es ist essenziell, klare Regeln aufzustellen:

- Nutzungszweck klären: Eltern sollten ihren Kindern erklären, wofür das Geld verwendet werden darf oder soll – sei es für Freizeitaktivitäten oder persönliche Wünsche.

- Sparziele setzen: Gemeinsam Sparziele festzulegen hilft Kindern nicht nur beim Verstehen von Geldwerten, sondern fördert auch eine langfristige Denkweise.

Durch solche Gespräche schaffen wir einen Raum für offene Kommunikation und Vertrauen.

Beteiligung an finanziellen Entscheidungen

Des Weiteren liegt es in unserer Verantwortung als Eltern, die Kinder aktiv an finanziellen Entscheidungen zu beteiligen. Dies bedeutet:

- Austausch fördern: Wir ermutigen unsere Kinder dazu, ihre Meinungen zu äußern und Fragen zum Thema Geld zu stellen.

- Lernmöglichkeiten bieten: Gelegentliche Diskussionen über Ausgaben oder Investitionen im Familienkontext helfen unseren Kindern, praktische Erfahrungen im Umgang mit Geld zu sammeln.

Diese Beteiligung stärkt nicht nur das Verständnis für finanzielle Zusammenhänge; sie fördert auch das Verantwortungsbewusstsein unserer Kinder.

Indem wir diesen Pflichten nachkommen und einen unterstützenden Rahmen schaffen, ermöglichen wir unseren Kindern eine wertvolle Lernerfahrung im Umgang mit ihrem eigenen Geld.

Wie Viel Taschengeld Ist Angemessen?

Die Frage nach der angemessenen Höhe des Taschengeldes ist zentral im Rahmen des taschengeldparagraphen. Ein ausgewogenes Taschengeld ermöglicht es den Kindern, wichtige Lektionen im Umgang mit Geld zu lernen und gleichzeitig ihre finanziellen Verantwortlichkeiten zu verstehen. Dabei sollten wir als Eltern verschiedene Faktoren berücksichtigen, um eine faire und förderliche Summe festzulegen.

Faktoren zur Bestimmung der Höhe

Bei der Festlegung eines angemessenen Taschengeldes sollten wir folgende Aspekte in Betracht ziehen:

- Alter des Kindes: Je älter das Kind wird, desto mehr finanzielle Verantwortung kann es übernehmen. Dies spiegelt sich oft in einer steigenden Taschengeldhöhe wider.

- Finanzielle Situation der Familie: Die gewählte Summe sollte stets im Einklang mit den finanziellen Möglichkeiten unserer Familie stehen, um Überforderung oder unrealistische Erwartungen zu vermeiden.

- Lokal übliche Beträge: In vielen Regionen gibt es allgemein akzeptierte Standards für Taschengeldbeträge, die als Orientierung dienen können.

Taschengeld-Tabelle

Anhand einer Tabelle können wir die gängigen Empfehlungen für die Höhe des Taschengelds gemäß dem Alter aufzeigen:

| Alter | Taschengeld pro Woche (empfohlen) |

|---|---|

| 6-8 Jahre | 2 – 5 Euro |

| 9-12 Jahre | 5 – 10 Euro |

| 13-15 Jahre | 10 – 20 Euro |

| >16 Jahre | >20 Euro |

Daraus ergibt sich ein klarer Überblick über mögliche Beträge. Diese Zahlen sind jedoch keine festen Regeln; sie sollen lediglich als Ausgangspunkt für unsere eigenen Entscheidungen dienen.

Anpassungen und regelmäßige Überprüfung

Zudem sollten wir regelmäßig überprüfen, ob das festgelegte Taschengeld noch angemessen ist. Lebensumstände ändern sich und auch die Bedürfnisse unserer Kinder entwickeln sich weiter. Eine offene Kommunikation über Gelderhöhungen oder -anpassungen fördert nicht nur das Vertrauen zwischen Eltern und Kind, sondern stellt sicher, dass unsere Kinder weiterhin verantwortungsvoll mit ihrem Geld umgehen können.

Steuern Und Rechtliche Aspekte Des Taschengelds

Bei der Betrachtung des Taschengeldes ist es wichtig, auch die steuerlichen und rechtlichen Aspekte zu berücksichtigen. Der taschengeldparagraph legt fest, dass das Taschengeld in der Regel als Schenkung betrachtet wird, was bedeutet, dass es unter bestimmten Bedingungen von den Eltern an die Kinder weitergegeben wird. Diese Regelung hat sowohl für Eltern als auch für Kinder einige Implikationen, die wir näher beleuchten sollten.

Steuerliche Überlegungen

Das Taschengeld bleibt im Allgemeinen steuerfrei, solange bestimmte Beträge nicht überschritten werden. In Deutschland fällt eine Schenkungssteuer erst ab einem bestimmten Freibetrag an. Für Kinder beträgt dieser Freibetrag derzeit 400.000 Euro alle zehn Jahre von den Eltern. Das bedeutet praktisch, dass das monatliche oder wöchentliche Taschengeld in der Regel keine steuerlichen Konsequenzen nach sich zieht.

Rechtliche Rahmenbedingungen

Laut dem taschengeldparagraphen haben Eltern die Möglichkeit und Verantwortung, ihren Kindern regelmäßiges Taschengeld zu gewähren. Dies kann jedoch auch rechtliche Verpflichtungen mit sich bringen:

- Einhaltung des taschengeldparagraphen: Die Höhe und Häufigkeit des gezahlten Geldes müssen angemessen sein und dürfen nicht gegen geltendes Recht verstoßen.

- Kontrolle über finanzielle Entscheidungen: Ab einem gewissen Alter sind Kinder befugt, eigenständig über ihr Taschengeld zu entscheiden. Dies fördert ihre Selbstständigkeit und Verantwortung im Umgang mit Geld.

- Sorgfaltspflicht der Eltern: Bei der Verwaltung des Taschengelds müssen Eltern darauf achten, dass ihre Kinder nicht in finanziell nachteilige Situationen geraten.

Bedeutung von Verträgen

In einigen Fällen kann es sinnvoll sein, einen schriftlichen Vertrag über die Modalitäten des Taschengeldes aufzustellen. Ein solcher Vertrag könnte folgende Punkte regeln:

- Anzahl der Auszahlungen pro Monat oder Woche

- Anpassungen bei besonderen Umständen (z.B. höhere Kosten für Schulmaterial)

- Kriterien für mögliche Erhöhungen des Betrags

Ein klarer Rahmen hilft beiden Parteien dabei, Missverständnisse zu vermeiden und sorgt dafür, dass das Thema Geld transparent behandelt wird.