Die Umsatzsteuer Deutschland Schweiz Dienstleistung ist ein komplexes und oft missverstandenes Thema. In unserer globalisierten Welt sehen wir uns häufig mit Herausforderungen konfrontiert, die sich aus den unterschiedlichen Steuersystemen ergeben. Gerade für Unternehmen, die in beiden Ländern tätig sind, ist es entscheidend, die spezifischen Regelungen und Vorschriften zu kennen.

Wir möchten Ihnen einen umfassenden Überblick über die Umsatzsteuer im Kontext von Dienstleistungen zwischen Deutschland und der Schweiz bieten. Dabei betrachten wir nicht nur die gesetzlichen Rahmenbedingungen sondern auch praxisnahe Tipps zur korrekten Abwicklung von Rechnungen und Zahlungen. Wie beeinflusst die Umsatzsteuer Deutschland Schweiz Dienstleistung Ihre Geschäfte? Sind Sie bereit für klare Antworten auf Ihre Fragen? Lassen Sie uns gemeinsam in dieses spannende Thema eintauchen!

Umsatzsteuer Deutschland Schweiz Dienstleistung: Grundlagen und Unterschiede

Die Umsatzsteuer Deutschland Schweiz Dienstleistung weist einige grundlegende Unterschiede auf, die für Unternehmen und Dienstleister von großer Bedeutung sind. Während in Deutschland das Umsatzsteuergesetz (UStG) gilt, ist die Mehrwertsteuer in der Schweiz im Mehrwertsteuergesetz (MwStG) geregelt. Diese unterschiedlichen Rechtsrahmen führen zu variierenden Regelungen und Anforderungen bei grenzüberschreitenden Dienstleistungen.

Ein wesentlicher Unterschied liegt in den Steuersätzen. In Deutschland beträgt der reguläre Umsatzsteuersatz 19 %, während es einen ermäßigten Satz von 7 % gibt. In der Schweiz hingegen variiert der allgemeine Mehrwertsteuersatz zwischen 7,7 % und 2,5 % für bestimmte Waren und Dienstleistungen. Diese Unterschiede können erhebliche Auswirkungen auf die Preisgestaltung und Wettbewerbsfähigkeit haben.

Steuerliche Registrierung

Für Unternehmen, die Dienstleistungen zwischen Deutschland und der Schweiz anbieten, ist es wichtig zu wissen, ob eine steuerliche Registrierung erforderlich ist:

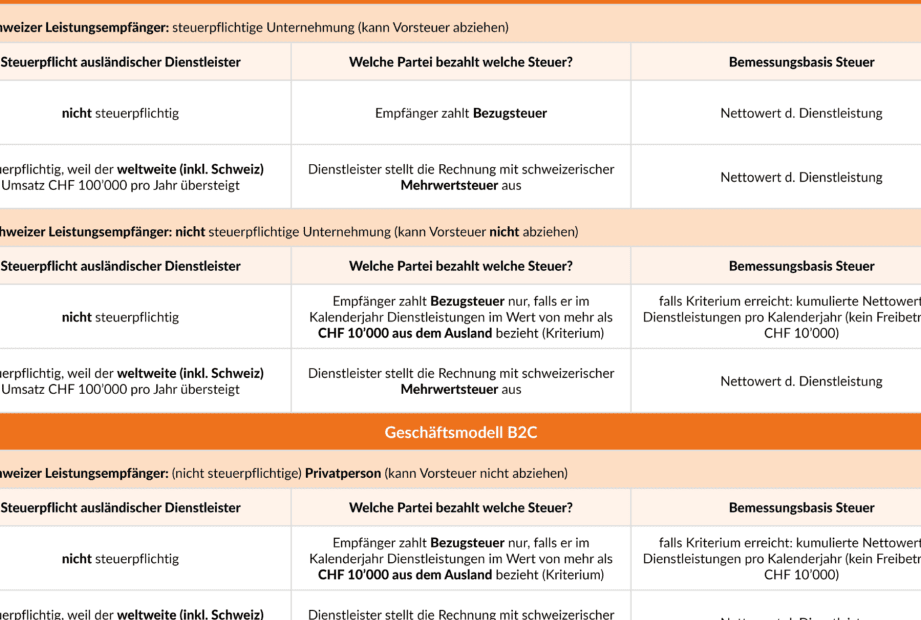

- In Deutschland: Wenn ein Schweizer Unternehmen Dienstleistungen an deutsche Kunden erbringt, kann unter bestimmten Umständen eine Registrierung notwendig sein.

- In der Schweiz: Deutsche Unternehmen müssen sich registrieren lassen, wenn sie Dienstleistungen mit steuerlichem Bezug in der Schweiz erbringen.

Ort der Leistungserbringung

Ein weiterer wichtiger Aspekt ist der Ort der Leistungserbringung. Dieser bestimmt, wo die Umsatzsteuer anfällt:

- In vielen Fällen wird bei grenzüberschreitenden Dienstleistungen nach dem Prinzip des „Ort des Leistungsempfängers“ entschieden.

- Dies bedeutet, dass die Umsatzsteuer im Land des Empfängers erhoben wird. Daher kann beispielsweise eine Dienstleistung eines deutschen Unternehmens an einen Schweizer Kunden als im Ausland erbracht gelten.

Diese grundlegenden Unterschiede im Umgang mit Umsatzsteuer und Mehrwertsteuer sollten sorgfältig berücksichtigt werden, um rechtliche Probleme zu vermeiden und sicherzustellen, dass alle steuerlichen Verpflichtungen erfüllt werden.

Relevante Regelungen für grenzüberschreitende Dienstleistungen

Bei der Erbringung von Dienstleistungen zwischen Deutschland und der Schweiz sind mehrere relevante Regelungen zu beachten, die sich aus den unterschiedlichen gesetzlichen Grundlagen ergeben. Diese Regelungen betreffen nicht nur die steuerliche Registrierung, sondern auch spezielle Anforderungen an die Rechnungsstellung und die Abführung der Umsatzsteuer. Eine präzise Kenntnis dieser Vorschriften ist entscheidend für Unternehmen, um rechtliche Stolpersteine zu vermeiden und eine korrekte Abwicklung sicherzustellen.

Steuerliche Registrierungspflichten

Die steuerlichen Registrierungspflichten variieren stark je nach Land und Art der erbrachten Dienstleistung:

- Für deutsche Unternehmen: Wenn sie Dienstleistungen in der Schweiz anbieten, müssen sie sich unter bestimmten Bedingungen im Schweizer Mehrwertsteuersystem registrieren lassen, insbesondere wenn die Umsätze eine bestimmte Schwelle überschreiten.

- Für Schweizer Unternehmen: Bei der Erbringung von Dienstleistungen an deutsche Kunden kann ebenfalls eine Registrierung in Deutschland erforderlich sein, wenn diese Leistungen im Inland besteuert werden sollen.

Rechnungsstellung und Umsatzsteuerabführung

Ebenfalls wichtig sind die Regeln zur Rechnungsstellung. Hierbei gelten spezifische Vorgaben in beiden Ländern:

- In Deutschland: Die Rechnung muss alle gesetzlich vorgeschriebenen Angaben enthalten, wie z.B. Steuernummer oder Umsatzsteuer-ID sowie den angewandten Steuersatz.

- In der Schweiz: Auch hier müssen Rechnungen klar strukturiert sein und Informationen über den Mehrwertsteuersatz beinhalten. Besondere Aufmerksamkeit gilt den Fakturierungsvorschriften für internationale Geschäfte.

Zudem müssen Unternehmen darauf achten, wie sie die Umsatzsteuer abführen. Grundsätzlich wird bei grenzüberschreitenden Dienstleistungen oft das Prinzip des „Leistungsorts“ angewendet. Dies bedeutet konkret: Die Steuerpflicht liegt dort, wo der Leistungsempfänger ansässig ist. Daher kann es vorkommen, dass ein deutsches Unternehmen keine deutsche Umsatzsteuer auf seine Leistungen erhebt, wenn diese an einen Schweizer Kunden erbracht werden.

| Kriterium | Dienstleister aus Deutschland | Dienstleister aus der Schweiz |

|---|---|---|

| Betragsschwelle für Registrierung | % gemäß UStG (19 % oder 7 %) | % gemäß MwStG (7,7 % oder 2,5 %) |

| Anforderungen an Rechnungen | Spezifische Angaben erforderlich (USt-IdNr.) | Spezifische Angaben erforderlich (MwSt.-Nr.) |

Daher sollten wir uns bewusst sein: Eine detaillierte Planung und Beachtung dieser relevanten Regelungen ist unerlässlich für einen reibungslosen Ablauf grenzüberschreitender Dienstleistungsverhältnisse zwischen Deutschland und der Schweiz.

Umsatzsteuersätze in Deutschland und der Schweiz im Vergleich

Die Umsatzsteuersätze in Deutschland und der Schweiz unterscheiden sich erheblich und haben direkte Auswirkungen auf die Erbringung von Dienstleistungen über die Landesgrenzen hinweg. In Deutschland gelten im Allgemeinen zwei Hauptsteuersätze, während die Schweiz ein anderes System mit teils niedrigeren Sätzen hat. Diese Unterschiede sind für Unternehmen entscheidend, da sie sowohl die Preisgestaltung als auch die Wettbewerbsfähigkeit beeinflussen können.

Umsatzsteuersätze in Deutschland

In Deutschland gilt der reguläre Umsatzsteuersatz von 19 %, während für bestimmte Waren und Dienstleistungen ein ermäßigter Satz von 7 % angewendet wird. Dieser reduzierte Steuersatz findet Anwendung auf Lebensmittel, Bücher sowie einige kulturelle Dienstleistungen. Es ist wichtig zu beachten, dass Unternehmen bei grenzüberschreitenden Dienstleistungen sorgfältig prüfen müssen, welcher Steuersatz zur Anwendung kommt.

Mehrwertsteuersätze in der Schweiz

Im Vergleich dazu erhebt die Schweiz einen allgemeinen Mehrwertsteuersatz von 7,7 %. Für bestimmte Produkte und Dienstleistungen wie Lebensmittel oder Medikamente gilt jedoch ein reduzierter Satz von 2,5 %. Zudem gibt es eine Reihe von Ausnahmen und Regelungen speziell für internationale Dienstleistungsbeziehungen. Diese Unterschiede können erhebliche finanzielle Auswirkungen haben, insbesondere wenn man als Dienstleister tätig ist oder grenzüberschreitende Geschäfte abwickelt.

| Kriterium | Dienstleister aus Deutschland (UStG) | Dienstleister aus der Schweiz (MwStG) |

|---|---|---|

| Regulärer Steuersatz | 19 % | 7,7 % |

| Erschwinglicher Steuersatz (z.B. Lebensmittel) | 7 % | 2,5 % |

Anhand dieser Daten erkennen wir deutlich: Die unterschiedlichen Umsatzsteuer- und Mehrwertsteuersätze zwischen Deutschland und der Schweiz stellen eine Herausforderung dar. Daher müssen Unternehmen nicht nur diese Sätze berücksichtigen, sondern auch ihre Rechnungsstellung entsprechend anpassen, um rechtliche Konsequenzen zu vermeiden und ihre Wettbewerbsfähigkeit zu sichern.

Besondere Anforderungen an die Fakturierung von Dienstleistungen

Die Fakturierung von Dienstleistungen zwischen Deutschland und der Schweiz bringt spezielle Anforderungen mit sich, die Unternehmen unbedingt beachten müssen. Aufgrund der unterschiedlichen Umsatzsteuergesetze in beiden Ländern ist es entscheidend, dass Rechnungen korrekt ausgestellt werden, um rechtliche Probleme und finanzielle Nachteile zu vermeiden. Insbesondere bei grenzüberschreitenden Geschäften müssen wir darauf achten, welche Steuersätze angewendet werden und wie diese auf den Rechnungen ausgewiesen sind.

Ein wichtiger Aspekt ist die Angabe des Leistungsortes. Der Leistungsort bestimmt, welches Land das Besteuerungsrecht hat. In vielen Fällen muss der Ort der Dienstleistungserbringung klar definiert sein, um Missverständnisse zu vermeiden. Darüber hinaus sollten folgende Punkte berücksichtigt werden:

- Steueridentifikationsnummer: Sowohl in Deutschland als auch in der Schweiz sollte die Steuer-ID auf den Rechnungen vermerkt sein.

- Rechnungsdatum: Das Datum, an dem die Rechnung erstellt wurde, spielt eine Rolle für die steuerliche Erfassung.

- Anwendung des richtigen Steuersatzes: Je nach Art der Dienstleistung kann entweder der reguläre oder ein ermäßigter Satz zur Anwendung kommen.

Besonderheiten bei internationalen Dienstleistungen

Bei Dienstleistungen über Grenzen hinweg sind zusätzliche Regelungen zu beachten. Zum Beispiel können bestimmte Dienstleistungen im Heimatland des Dienstleisters oder im Land des Leistungsempfängers besteuert werden. Daher ist es wichtig, vorab genau zu prüfen:

- Art der Dienstleistung: Einige Dienstleistungen unterliegen speziellen Regelungen (z.B. Bauleistungen).

- Ort der Leistungserbringung: Dies kann je nach Vertrag und Art der Dienstleistung variieren.

- Empfängerlandregelung: Bestimmte Länder haben Vereinbarungen getroffen, um Doppelbesteuerung zu vermeiden.

Für Unternehmen bedeutet dies nicht nur einen erhöhten administrativen Aufwand bei der Erstellung von Rechnungen, sondern auch eine sorgfältige Planung ihrer internationalen Geschäftsaktivitäten.

Prüfung und Dokumentation

Um sicherzustellen, dass alle gesetzlichen Anforderungen erfüllt sind und mögliche steuerliche Risiken minimiert werden können, empfehlen wir eine regelmäßige Prüfung aller fakturierten Leistungen sowie eine lückenlose Dokumentation sämtlicher Transaktionen. Wichtige Dokumente umfassen:

- Verträge

- Korrespondenz mit Kunden

- Nachweise über erbrachte Leistungen

Durch diese Maßnahmen stellen wir sicher, dass unsere Rechnungsstellung den Vorgaben entspricht und wir sowohl in Deutschland als auch in der Schweiz rechtlich abgesichert sind während wir grenzüberschreitende Dienstleistungen anbieten.

Steuerliche Aspekte bei der Erbringung von Leistungen im Ausland

Bei der Erbringung von Dienstleistungen im Ausland sind verschiedene steuerliche Aspekte zu berücksichtigen, die für Unternehmen von großer Bedeutung sind. Insbesondere wenn wir grenzüberschreitend tätig sind, müssen wir uns mit den unterschiedlichen Umsatzsteuervorschriften in Deutschland und der Schweiz auseinandersetzen. Dies betrifft nicht nur die korrekte Anwendung von Steuersätzen, sondern auch die Frage, welches Land das Besteuerungsrecht hat.

Ein zentrales Element ist die Bestimmung des Leistungsortes, da dieser maßgeblich darüber entscheidet, wo die Umsatzsteuer erhoben wird. In vielen Fällen ist eine präzise Definition notwendig, um rechtliche Unsicherheiten zu vermeiden und sicherzustellen, dass alle Verpflichtungen erfüllt werden.

Umsatzsteuerliche Behandlung

Die umsatzsteuerliche Behandlung variiert je nach Art der Dienstleistung und dem Standort des Leistungsempfängers. So kann es beispielsweise vorkommen, dass bestimmte Dienstleistungen in Deutschland besteuert werden müssen, während andere im Empfängerland unterliegen. Daher sollten folgende Punkte beachtet werden:

- Art der erbrachten Dienstleistung: Einige Leistungen wie elektronische Dienstleistungen oder Beratungen können spezielle Regelungen haben.

- Standort des Leistungsempfängers: Der Wohnsitz oder Sitz des Kunden kann entscheidend sein für die Steuerpflicht.

- Zweckbestimmung der Leistung: Wenn eine Dienstleistung sowohl in Deutschland als auch in der Schweiz erbracht wird, muss genau geprüft werden, wo sie überwiegend genutzt wird.

Dokumentationsanforderungen

Um steuerlichen Anforderungen gerecht zu werden und mögliche Risiken zu minimieren, ist eine sorgfältige Dokumentation erforderlich. Dazu zählen:

- Korrekte Angabe aller relevanten Informationen auf Rechnungen

- Einhaltung von Aufbewahrungsfristen für Belege und Verträge

- Sicherung aller Nachweise über erbrachte Leistungen zur Vermeidung von Nachfragen durch das Finanzamt

Diese Dokumentationsmaßnahmen helfen nicht nur dabei, den gesetzlichen Anforderungen nachzukommen, sondern sorgen auch dafür, dass wir bei einer Prüfung durch das Finanzamt gut vorbereitet sind und unsere Geschäftstätigkeiten reibungslos fortführen können.