Wenn wir über die Unterschiede zwischen Betriebs- und Geschäftsausstattung nachdenken, stellen wir oft fest, dass viele Unternehmer diese Begriffe verwechseln. Doch die Unterscheidung ist entscheidend für die richtige Buchführung und die steuerliche Behandlung. Wusstet ihr, dass eine präzise Kenntnis dieser Begriffe nicht nur rechtliche Vorteile bringt, sondern auch die finanzielle Planung eures Unternehmens verbessern kann?

In diesem Artikel werden wir die wesentlichen Merkmale und Unterschiede zwischen Betriebs- und Geschäftsausstattung klar und verständlich erläutern. Wir zeigen auf, welche rechtlichen Rahmenbedingungen zu beachten sind und wie diese Kategorien eure Unternehmensstrategie beeinflussen können. Lasst uns gemeinsam in die Materie eintauchen und herausfinden, wie wir eure betriebliche Effizienz durch ein besseres Verständnis dieser Begriffe steigern können.

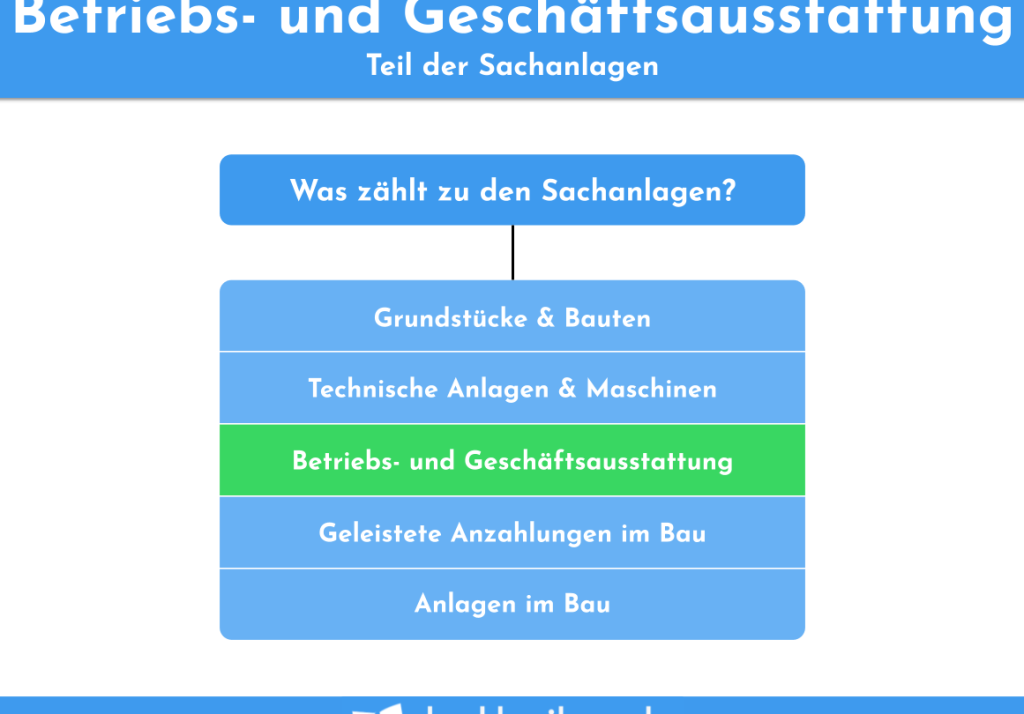

Begriffserklärung

Die Begriffe Betriebs- und Geschäftsausstattung sind oft Gegenstand von Verwirrung. Ein präzises Verständnis dieser Konzepte ist entscheidend für die steuerliche Behandlung und die effektive Finanzplanung.

Was ist Betriebs- und Geschäftsausstattung?

Betriebs- und Geschäftsausstattung bezieht sich auf unterschiedliche Kategorien von Vermögenswerten. Wir unterscheiden diese zwei Begriffe wie folgt:

Die präzise Einordnung dieser Ausstattungen kommt nicht nur in der Buchführung zum Tragen, sie hat auch wesentliche Auswirkungen auf die Abschreibung und steuerliche Absetzbarkeit.

Bedeutung im Unternehmenskontext

Die Unterscheidung zwischen Betriebs- und Geschäftsausstattung hat erhebliche Auswirkungen im Unternehmenskontext. Wir erkennen folgende Punkte an:

Indem wir diese Begriffe korrekt anwenden, stärken wir unsere betriebliche Effizienz und verbessern gleichzeitig unsere finanzielle Situation.

Unterschiede Im Detail

Wir gehen nun genauer auf die Unterschiede zwischen Betriebs- und Geschäftsausstattung ein. Diese Unterscheidung hilft uns, die rechtlichen und steuerlichen Aspekte präzise zu erfassen.

Definition Und Rechtliche Grundlagen

Die Betriebsausstattung umfasst Vermögenswerte, die notwendig sind, um die betrieblichen Prozesse auszuführen. Dazu zählen:

Die Geschäftsausstattung bezieht sich hingegen auf Vermögenswerte, die für die allgemeine Verwaltung und den Betrieb erforderlich sind, jedoch nicht direkt zur Herstellung von Produkten oder zur Dienstleistungserbringung beitragen. Hierzu gehören:

Rechtlich betrachtet existieren klare Vorschriften zur Abgrenzung dieser Ausstattungen. Die Entscheidung, ob ein Vermögenswert zu den Betriebs- oder Geschäftsausstattung zählt, beeinflusst die Abschreibung und damit die steuerliche Behandlung erheblich.

Abgrenzung Zwischen Betriebs- und Geschäftsausstattung

Die Abgrenzung zwischen Betriebs- und Geschäftsausstattung erfolgt anhand ihrer Funktion:

Beispielsweise: Maschinen, die in der Produktion eingesetzt werden, zählen zur Betriebsausstattung. Büromöbel, die lediglich für Mitarbeiterkomfort sorgen, gehören zur Geschäftsausstattung.

Wir beachten bei der Einordnung Energie, Finanzierung und Nutzungslänge. Die steuerlichen Abschreibungsfristen variieren je nach Kategorisierung:

| Ausstattungstyp | Abschreibung über Jahre |

|---|---|

| Betriebsausstattung | 3, 5 oder 7 Jahre |

| Geschäftsausstattung | 13 Jahre |

Diese Unterschiede sind nicht nur für die Buchhaltung relevant, sondern auch für die gesamte Finanzplanung eines Unternehmens entscheidend.

Beispiele Für Betriebs- Und Geschäftsausstattung

In diesem Abschnitt präsentieren wir typische Beispiele für Betriebs- und Geschäftsausstattung, um ein klares Verständnis der jeweiligen Kategorien zu fördern.

Typische Beispiele Für Betriebs- Ausstattung

Betriebs- oder Betriebsausstattung umfasst Vermögenswerte, die direkt zur Ausübung betrieblicher Tätigkeiten nötig sind. Hier sind einige gängige Beispiele:

- Produktionsmaschinen: Diese Maschinen sind für die Herstellung von Produkten entscheidend.

- Werkzeuge: Sie kommen in verschiedenen Branchen zum Einsatz, von Handwerk zu Industrie.

- Fahrzeuge: Nutzfahrzeuge sind wichtig für den Transport von Waren oder Materialien.

- Anlage- und Produktionsanlagen: Diese fördern die Effizienz in Produktionsprozessen.

- Laborgeräte: In wissenschaftlichen Einrichtungen unerlässlich für Forschung und Analyse.

Typische Beispiele Für Geschäftsausstattung

- Büromöbel: Dazu zählen Schreibtische, Stühle und Aktenschränke.

- Computer und Laptops: Essenziell für administrative und kommunikationsbezogene Aufgaben.

- Drucker und Scanner: Diese Geräte erleichtern die Dokumentation und Informationsverarbeitung.

- Telekommunikationsmittel: Telefonanlagen und andere Kommunikationsgeräte sind wichtig für den Austausch.

- Bewirtungs- und Pausenräume: Diese Bereiche fördern die Mitarbeitermotivation und das Wohlbefinden.

Praktische Relevanz

Das Verständnis der Unterschiede zwischen Betriebs- und Geschäftsausstattung spielt eine wesentliche Rolle für Unternehmen. Es beeinflusst nicht nur die Buchführung, sondern auch die steuerliche Behandlung und die finanzielle Planung.

Relevanz Für Buchhaltung Und Steuerrecht

Die genaue Klassifizierung von Betriebs- und Geschäftsausstattung hat direkte Auswirkungen auf die Buchhaltung und die Steuern. Verschiedene Steuerrichtlinien gelten für diese Kategorien, weshalb wir einige wichtige Punkte auflisten:

- Abschreibung: Betriebsausstattung wird über kürzere Fristen abgeschrieben, oft in 3, 5 oder 7 Jahren, während Geschäftsausstattung über 13 Jahre abgeschrieben wird.

- Steuerliche Vorteile: Durch die richtige Zuordnung können Unternehmen Steuervergünstigungen nutzen, was die Steuerlast reduzieren kann.

- Buchhaltungsvorgaben: Die präzise Kategorisierung erleichtert die Erstellung von Jahresabschlüssen und Finanzberichten, wodurch der Aufwand reduziert wird.

- Rechtliche Sicherheit: Eindeutige Unterscheidungen bieten rechtliche Absicherung im Falle von Prüfungen durch Finanzbehörden.

Auswirkungen Auf Die Unternehmensbewertung

- Vermögenswerte: Betriebs- und Geschäftsausstattung wird bei der Bewertung des Unternehmens als Teil des Vermögens herangezogen.

- Liquidität: Betriebsausstattung kann kurzfristigen Liquiditätsbedarf decken, während Geschäftsausstattung langfristige Investitionen darstellt.

- Wertminderung: Die unterschiedlichen Abschreibungsfristen bewirken, dass sich die Gesamtbewertung des Unternehmens über Zeit verändert.

- Investitionsentscheidungen: Klarheit über die beiden Ausstattungsarten hilft Entscheidern, bessere Investitionen zu planen.

Fazit

Die klare Unterscheidung zwischen Betriebs- und Geschäftsausstattung ist für uns als Unternehmer von großer Bedeutung. Sie hilft nicht nur bei der ordnungsgemäßen Buchführung sondern auch bei der strategischen Finanzplanung.

Indem wir die unterschiedlichen Funktionen und steuerlichen Auswirkungen verstehen können wir unsere Ressourcen effizienter einsetzen und potenzielle steuerliche Vorteile optimal nutzen.

Ein präzises Wissen über diese Kategorien trägt dazu bei dass wir rechtliche Sicherheit gewinnen und unsere Unternehmensbewertung verbessern. Letztlich stärkt dieses Verständnis unsere betriebliche Effizienz und unterstützt uns dabei bessere Entscheidungen für die Zukunft zu treffen.