Homepage » Beispiele » Variable Stückkosten berechnen: So geht’s Schritt für Schritt

Die Berechnung der variablen Stückkosten ist ein entscheidender Schritt für jedes Unternehmen, das seine Produktionsprozesse optimieren und kosteneffizient arbeiten möchte. In diesem Artikel zeigen wir Ihnen, wie wir die variablen Stückkosten berechnen können um fundierte Entscheidungen zu treffen. Wir gehen Schritt für Schritt durch den Prozess damit Sie am Ende genau wissen, welche Faktoren dabei eine Rolle spielen.

Kennen Sie die Bedeutung Ihrer variablen Kosten pro Einheit? Mit unserem Leitfaden lernen wir nicht nur die Grundlagen sondern auch effektive Methoden zur Berechnung kennen. Durch diese Informationen sind wir in der Lage unsere Preisgestaltung zu verbessern und wettbewerbsfähig zu bleiben.

Lassen Sie uns gemeinsam herausfinden wie einfach es sein kann die variablen Stückkosten zu berechnen und welche Vorteile sich daraus ergeben können. Sind Sie bereit Ihre Kostenstruktur besser zu verstehen?

Variable Stückkosten Berechnen: Eine Einführung

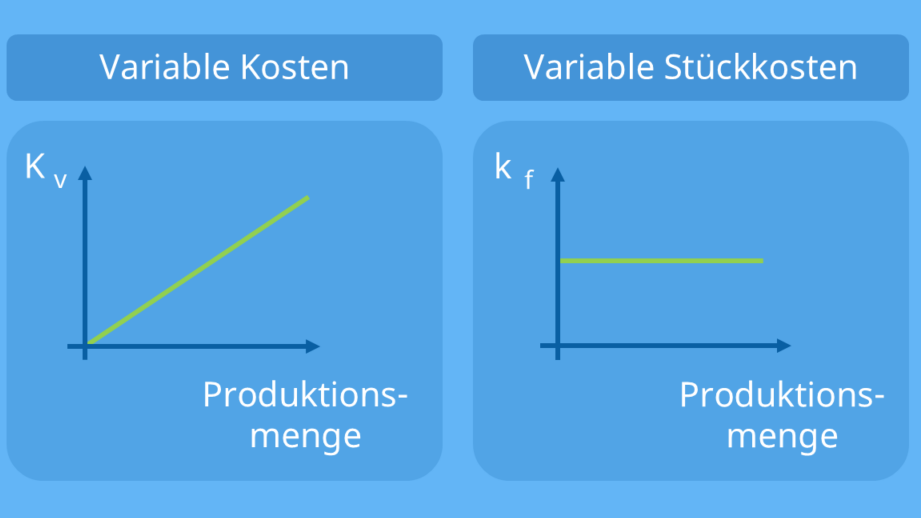

Die berechnung der variablen Stückkosten ist ein entscheidender Prozess für Unternehmen, die ihre Produktions- und Betriebskosten optimieren möchten. Diese Kosten sind direkt an die Produktionsmenge gebunden und ändern sich mit jeder zusätzlichen Einheit, die hergestellt wird. Das Verständnis dieser Kostenkomponente ermöglicht es uns, fundierte Entscheidungen über Preisgestaltung, Budgetierung und Ressourcenallokation zu treffen.

Um eine präzise Berechnung vorzunehmen, müssen wir zunächst klären, welche Kosten als variabel gelten. Typische Beispiele sind Materialkosten, Löhne für Produktionsmitarbeiter sowie variable Gemeinkosten wie Energiekosten oder Transportkosten. Wir werden im Folgenden detailliert auf diese Aspekte eingehen.

Wichtige Komponenten der variablen Stückkosten

Um die variablen Stückkosten erfolgreich zu berechnen, sollten wir folgende Elemente berücksichtigen:

Materialkosten: Die Ausgaben für Rohstoffe oder Teile, die in das Produkt eingehen.

Fertigungslöhne: Löhne für Arbeiter, die direkt an der Produktion beteiligt sind.

Energiekosten: Kosten für Strom oder andere Energiequellen während des Produktionsprozesses.

Diese Komponenten können je nach Branche und Unternehmensstruktur variieren. Daher ist es wichtig, alle relevanten Faktoren zu identifizieren und zu analysieren.

Beispiel zur Veranschaulichung

Nehmen wir an, ein Unternehmen produziert T-Shirts. Die variablen Kosten könnten folgendermaßen aussehen:

Kostenart

Kosten pro Einheit (EUR)

Menge (Einheiten)

Gesamtkosten (EUR)

Material

3

1000

3000

Löhne

2

1000

2000

Energie

1

1000

1000

Total:6000 EUR

In diesem Beispiel betragen die gesamten variablen Stückkosten bei einer Produktion von 1000 T-Shirts insgesamt 6 Euro pro T-Shirt.

Durch diese umfassende Betrachtung der einzelnen Elemente können wir ein besseres Bild davon bekommen, wie sich unsere Entscheidungen auf die Gesamtkosten auswirken. Dies hilft uns nicht nur bei der Preisgestaltung unserer Produkte sondern auch bei strategischen Überlegungen zur Effizienzsteigerung in unserer Produktion.

Die Bedeutung der Variablen Stückkosten für Unternehmen

Die Bedeutung der variablen Stückkosten kann für Unternehmen nicht hoch genug eingeschätzt werden. Diese Kosten stellen einen wesentlichen Faktor in der Preisgestaltung und der finanziellen Planung dar. Wenn wir die variablen Stückkosten genau berechnen, ermöglichen wir es unserem Unternehmen, sowohl wettbewerbsfähig zu bleiben als auch profitabel zu wirtschaften. Sie sind entscheidend für die Analyse der Rentabilität und liefern wertvolle Informationen zur Optimierung unserer Produktionsprozesse.

Ein tiefes Verständnis dieser Kosten lässt uns nicht nur fundierte Entscheidungen treffen, sondern hilft auch dabei, Strategien zur Kostensenkung zu entwickeln. Bei einem Anstieg der Produktionsmenge sinkt häufig die Einheitlichkeit der variablen Stückkosten aufgrund von Skaleneffekten. Diese Effekte sollten bei jeder Entscheidung berücksichtigt werden, um langfristige Erfolge sicherzustellen.

Preisgestaltung und Wettbewerbsfähigkeit

Ein zentrales Element im Geschäftsleben ist die Preisgestaltung. Die Berechnung der variablen Stückkosten gibt uns eine solide Grundlage, um unsere Preise festzulegen. Wenn wir wissen, welche direkten Kosten mit jedem produzierten Artikel verbunden sind, können wir konkurrenzfähige Preise anbieten und gleichzeitig sicherstellen, dass unsere Margen ausreichend sind.

Darüber hinaus ermöglicht uns ein präzises Verständnis dieser Kostenstruktur eine flexible Reaktion auf Marktveränderungen oder Preisdruck durch Mitbewerber. Wir können schnell Anpassungen vornehmen und gegebenenfalls Rabatte gewähren oder Preise anheben ohne das Risiko einzugehen, in den Verlustbereich abzurutschen.

Ressourcenallokation und Budgetierung

Eine effiziente Ressourcenallokation ist ebenfalls eng mit den variablen Stückkosten verknüpft. Indem wir diese Kosten genau analysieren, können wir besser einschätzen, wo Einsparpotenziale liegen oder Investitionen notwendig sind. So lassen sich beispielsweise Materialbeschaffungsstrategien optimieren oder Personalressourcen effektiver einsetzen.

In Bezug auf die Budgetierung hilft uns das Wissen über variable Stückkosten dabei, realistischere Finanzpläne zu erstellen. Wir können verschiedene Szenarien durchspielen: Was passiert bei einer höheren Produktionsmenge? Welche Auswirkungen hat eine Preiserhöhung? Solche Überlegungen unterstützen unsere strategische Planung erheblich und helfen uns dabei Risiken besser einzuschätzen.

Zusammenfassend lässt sich sagen: reicht weit über einfache Kalkulationen hinaus; sie beeinflussen strategische Entscheidungen in vielen Bereichen unseres Geschäftslebens maßgeblich.

Schritte zur Berechnung der variablen Stückkosten

Um die variablen Stückkosten zu berechnen, folgen wir einem strukturierten Ansatz, der uns hilft, alle notwendigen Faktoren zu berücksichtigen. Es ist wichtig, sich zunächst auf die direkten Kosten zu konzentrieren, die mit der Produktion eines einzelnen Artikels verbunden sind. Diese umfassen typischerweise Materialkosten und Fertigungslöhne, aber auch variable Gemeinkosten können hier eine Rolle spielen.

Die Schritte zur Berechnung sind wie folgt:

Identifikation der variablen Kosten: Zunächst müssen wir alle Kostenarten identifizieren, die direkt von der Produktionsmenge abhängen. Dazu zählen:

Rohmaterialien

Arbeitskräfte (z.B. Löhne für Produktionsmitarbeiter)

Energiekosten im Zusammenhang mit der Produktion

Erfassung aller relevanten Daten: Wir sammeln genaue Daten über jede dieser Cost-Kategorien über einen bestimmten Zeitraum oder eine bestimmte Produktionenheit.

Berechnung der Gesamtkosten: Addieren wir alle variablen Kosten zusammen:

Bestimmung der Produktionsmenge: Um die variablen Stückkosten korrekt zu ermitteln, benötigen wir ebenfalls Informationen über die Anzahl produzierter Einheiten in dem gleichen Zeitraum.

Berechnung der variablen Stückkosten pro Einheit: Schließlich teilen wir die gesamten variablen Kosten durch die produzierte Menge:

Durch diese systematische Herangehensweise stellen wir sicher, dass unsere Kalkulationen genau und nachvollziehbar sind, was uns wiederum ermöglicht, informierte Entscheidungen bezüglich Preisgestaltung und Budgetierung zu treffen.

Formeln und Beispiele zur Veranschaulichung

Um die variablen Stückkosten zu berechnen, ist es entscheidend, nicht nur die Formeln zu verstehen, sondern auch praktische Beispiele zu betrachten. Die Formeln geben uns eine klare Struktur, während die Beispiele helfen, diese Konzepte in der Praxis anzuwenden.

Wichtige Formeln

Die grundlegende Formel zur Berechnung der variablen Stückkosten lautet:

Diese beiden Formeln sind zentral für unsere Berechnungen und bilden das Fundament für unsere Analyse.

Praktisches Beispiel

Um die Anwendung dieser Formeln besser zu veranschaulichen, nehmen wir ein weiteres Beispiel an. Stellen wir uns vor, ein Unternehmen hat folgende Daten:

Durch dieses Beispiel sehen wir deutlich, wie wichtig es ist, alle relevanten Variablen korrekt zu erfassen und systematisch vorzunehmen, um präzise Ergebnisse bei der Berechnung der variablen Stückkosten zu erhalten.

Mit diesen Informationen sind wir besser gerüstet, um Entscheidungen über Preisgestaltung und Produktionsstrategien auf fundierten finanziellen Grundlagen zu treffen und somit den Geschäftserfolg nachhaltig zu sichern.

Häufige Fehler bei der Berechnung vermeiden

Um präzise Ergebnisse bei der Berechnung der variablen Stückkosten zu erzielen, ist es wichtig, häufige Fehler zu vermeiden. Diese Fehler können nicht nur die Kostenrechnung beeinträchtigen, sondern auch Auswirkungen auf die gesamte Unternehmensstrategie haben. Daher sollten wir uns in dieser Sektion mit den typischen Stolpersteinen befassen, die bei der Berechnung auftreten können.

Unzureichende Erfassung der variablen Kosten

Ein häufiger Fehler besteht darin, nicht alle relevanten variablen Kosten zu erfassen. Wir müssen sicherstellen, dass sowohl Materialkosten als auch Lohn- und Energiekosten vollständig berücksichtigt werden. Oftmals werden zusätzliche Kosten wie Liefergebühren oder variable Wartungskosten übersehen. Um dies zu vermeiden, empfehlen wir eine systematische Auflistung aller anfallenden variablen Kosten.

Falsche Zuordnung von Fixkosten

Ein weiterer häufiger Irrtum ist die fälschliche Zuordnung von Fixkosten zu den variablen Stückkosten. Es ist entscheidend, zwischen fixen und variablen Kosten klar zu unterscheiden. Fixkosten sind unabhängig von der Produktionsmenge und dürfen daher nicht in die Formel zur Berechnung der variablen Stückkosten einfließen. Eine klare Trennung hilft uns dabei, genauere Kalkulationen anzustellen.

Fehlerhafte Mengenschätzungen

Die Schätzung der produzierten Menge kann ebenfalls fehlerhaft sein und somit das Ergebnis verzerren. Wenn wir beispielsweise eine niedrigere produzierte Menge annehmen als tatsächlich produziert wurde, steigen die berechneten Stückkosten unnötig an. Daher sollten wir stets auf verlässliche Produktionsdaten zurückgreifen und diese regelmäßig überprüfen.

Kategorie

Betrag (€)

Gesamte variable Kosten

21.000

Produzierte Menge

1.500

Variable Stückkosten

14

Wir sehen hier deutlich: Ein falsches Verständnis oder fehlerhafte Daten können schnell dazu führen, dass unsere Berechnungen ungenau sind und damit möglicherweise falsche Entscheidungen getroffen werden.

Indem wir diese häufigen Fehler vermeiden und sorgfältig vorgehen, stellen wir sicher, dass unsere Berechnungen zur Bestimmung der variablen Stückkosten korrekt sind und somit als solide Grundlage für betriebliche Entscheidungen dienen können.