Verbindlichkeiten aus Lieferungen und Leistungen sind ein zentraler Bestandteil der Unternehmensbuchhaltung. Sie spiegeln die Verpflichtungen wider, die ein Unternehmen gegenüber seinen Lieferanten hat. In diesem Artikel werden wir uns eingehend mit den verschiedenen Aspekten dieser Verbindlichkeiten beschäftigen und erklären, wie sie korrekt in der Bilanz erfasst werden.

Die verbindlichkeiten aus lieferungen und leistungen spielen eine entscheidende Rolle für die Liquidität eines Unternehmens. Wir werden auch beleuchten, wie diese Verbindlichkeiten das Finanzmanagement beeinflussen können. Warum ist es wichtig zu verstehen, wie man diese Posten verwaltet? Indem wir die Grundlagen klären gewinnen wir wertvolle Einblicke in effektives Rechnungswesen und finanzielle Stabilität.

Seid ihr bereit mehr darüber zu erfahren, wie ihr eure verbindlichkeiten aus lieferungen und leistungen optimal handhaben könnt? Lasst uns gemeinsam eintauchen!

Verbindlichkeiten aus Lieferungen und Leistungen im Überblick

Verbindlichkeiten aus Lieferungen und Leistungen sind ein zentraler Bestandteil der Buchhaltung, da sie die finanziellen Verpflichtungen eines Unternehmens gegenüber seinen Lieferanten darstellen. Diese Verbindlichkeiten entstehen in der Regel durch den Erwerb von Waren oder Dienstleistungen auf Kredit. In diesem Zusammenhang ist es wichtig, die verschiedenen Aspekte dieser Verbindlichkeiten zu verstehen, um eine präzise finanzielle Analyse und Planung durchführen zu können.

Die wichtigsten Punkte zu den verbindlichkeiten aus lieferungen und leistungen umfassen:

- Entstehung: Sie entstehen, wenn Unternehmen Waren oder Dienstleistungen beziehen und diese noch nicht bezahlt haben.

- Bilanzierung: Diese Verbindlichkeiten werden in der Bilanz als kurzfristige Schulden ausgewiesen.

- Fristen: Die Zahlungsfristen variieren je nach Vereinbarung mit dem Lieferanten, häufig sind sie zwischen 30 und 90 Tagen.

Um einen klaren Überblick über die verbindlichkeiten aus lieferungen und leistungen zu erhalten, betrachten wir im Folgenden einige zentrale Aspekte.

Arten von Verbindlichkeiten

Es gibt unterschiedliche Arten von Verbindlichkeiten aus Lieferungen und Leistungen, die wir hier näher erläutern:

- Lieferantenkredite: Hierbei handelt es sich um Kredite, die direkt von den Lieferanten gewährt werden.

- Offene Rechnungen: Diese beinhalten alle Rechnungen für erhaltene Waren oder Dienstleistungen, die noch nicht beglichen wurden.

- Überfällige Zahlungen: Dies sind Zahlungsverpflichtungen, deren Fälligkeit bereits überschritten ist.

Bedeutung für das Finanzmanagement

Die Überwachung der verbindlichkeiten aus lieferungen und leistungen spielt eine entscheidende Rolle im Finanzmanagement eines Unternehmens:

- Liquiditätsplanung: Ein genaues Verständnis dieser Verbindlichkeiten hilft bei der Planung des Cashflows.

- Kreditwürdigkeit: Hohe Verbindlichkeiten können sich negativ auf die Bonität des Unternehmens auswirken.

- Kostenkontrolle: Durch regelmäßige Überprüfung können unnötige Ausgaben vermieden werden.

Mit einem soliden Verständnis über diese Aspekte können Unternehmen ihre finanziellen Verpflichtungen besser steuern und somit ihre wirtschaftliche Stabilität sichern.

Definition und Bedeutung in der Buchhaltung

Die verbindlichkeiten aus lieferungen und leistungen stellen eine wesentliche Komponente der Buchhaltung dar, da sie die finanziellen Verpflichtungen eines Unternehmens gegenüber seinen Lieferanten dokumentieren. Diese Verbindlichkeiten sind nicht nur Indikatoren für das laufende Geschäft, sondern auch entscheidend für die finanzielle Gesundheit des Unternehmens. Die korrekte Erfassung und Verwaltung dieser Verbindlichkeiten ist unerlässlich, um sowohl rechtlichen Anforderungen als auch internen Steuerungsmechanismen gerecht zu werden.

In der Buchhaltung werden verbindlichkeiten aus lieferungen und leistungen als kurzfristige Schulden klassifiziert, da sie in der Regel innerhalb eines Jahres beglichen werden müssen. Ihre genaue Definition umfasst alle offenen Rechnungen für Waren oder Dienstleistungen, die ein Unternehmen erhalten hat, jedoch noch nicht bezahlt wurden. Dies schließt sowohl Lieferantenkredite als auch offene Rechnungen ein.

Bedeutung im Finanzberichtswesen

Die Relevanz von verbindlichkeiten aus lieferungen und leistungen in den Finanzberichten kann nicht unterschätzt werden:

- Bilanzposition: Sie erscheinen auf der Passivseite der Bilanz und beeinflussen somit das Eigenkapital des Unternehmens.

- Cashflow-Management: Ein präzises Management dieser Verbindlichkeiten ist entscheidend für den Cashflow; verspätete Zahlungen können Liquiditätsengpässe verursachen.

- Kreditwürdigkeit: Hohe Verbindlichkeiten können sich negativ auf die Kreditwürdigkeit auswirken und somit zukünftige Finanzierungsoptionen einschränken.

Durch eine sorgfältige Überwachung und Analyse dieser Verbindlichkeiten können wir unsere finanziellen Strategien optimieren und Risiken minimieren.

Relevante gesetzliche Vorschriften und Regelungen

Die rechtlichen Rahmenbedingungen für die verbindlichkeiten aus lieferungen und leistungen sind von großer Bedeutung, da sie die ordnungsgemäße Erfassung und Abwicklung dieser Verbindlichkeiten in der Buchhaltung regeln. In Deutschland sind insbesondere das Handelsgesetzbuch (HGB) sowie das Einkommensteuergesetz (EStG) relevant. Diese Gesetze legen fest, wie Unternehmen ihre Schulden gegenüber Lieferanten zu bilanzieren haben und welche Informationen dabei offengelegt werden müssen.

Handelsgesetzbuch (HGB)

Das HGB schreibt vor, dass alle Geschäftsvorfälle ordnungsgemäß dokumentiert werden müssen. Im Kontext der verbindlichkeiten aus lieferungen und leistungen bedeutet dies:

- Anlage von Verbindlichkeiten: Jede offene Rechnung muss zeitnah erfasst werden.

- Einhaltung der Fristen: Die Fälligkeit der Zahlungen muss beachtet werden, um Verzugszinsen zu vermeiden.

- Korrekte Bewertung: Verbindlichkeiten sind zum Nennwert anzusetzen, was eine realistische Einschätzung der finanziellen Verpflichtungen erfordert.

Einkommensteuergesetz (EStG)

Laut EStG sind auch steuerliche Aspekte im Zusammenhang mit verbindlichkeiten aus lieferungen und leistungen zu beachten. Hierbei gilt:

- Ausgabenabzug: Beträge können als Betriebsausgaben abgezogen werden, wenn sie tatsächlich angefallen sind.

- Zahlungszeitpunkt: Der Zeitpunkt der Zahlung hat Einfluss auf die steuerliche Behandlung dieser Verbindlichkeiten.

Daher ist es für uns unerlässlich, nicht nur die gesetzlichen Vorschriften zu kennen, sondern auch sicherzustellen, dass wir unsere Buchhaltungspraktiken entsprechend anpassen. Eine sorgfältige Überwachung dieser Vorgaben hilft uns dabei, rechtliche Risiken zu minimieren und die finanzielle Integrität unseres Unternehmens zu gewährleisten.

Unterschied zwischen Verbindlichkeiten und Forderungen

Um die Finanzlage eines Unternehmens richtig zu verstehen, ist es wichtig, den zu erkennen. Während verbindlichkeiten aus lieferungen und leistungen Schulden sind, die ein Unternehmen gegenüber seinen Lieferanten hat, stellen Forderungen Ansprüche dar, die das Unternehmen gegen Dritte hat. Diese beiden Konzepte sind grundlegende Bestandteile der Bilanz eines Unternehmens und beeinflussen dessen Liquidität sowie finanzielle Stabilität.

Verbindlichkeiten können als Verpflichtungen betrachtet werden, die wir eingehen müssen, um Waren oder Dienstleistungen zu erhalten. Dazu gehören beispielsweise offene Rechnungen für eingekaufte Materialien oder Dienstleistungen. Im Gegensatz dazu beziehen sich Forderungen auf Gelder, die uns zustehen; dazu zählen beispielsweise Rechnungen an Kunden für erbrachte Leistungen oder verkaufte Produkte.

Merkmale von Verbindlichkeiten

- Schuldverhältnis: Verbindlichkeiten entstehen durch Kredite oder Käufe auf Kredit.

- Fälligkeit: Sie haben spezifische Fälligkeiten und Zinsbedingungen.

- Bilanzposition: In der Bilanz werden sie unter den kurzfristigen oder langfristigen Verbindlichkeiten aufgeführt.

Merkmale von Forderungen

- Anspruchsrecht: Forderungen sind Ansprüche des Unternehmens auf Zahlung von Dritten.

- Einnahmenpotenzial: Sie repräsentieren potenzielle Einnahmen in der Zukunft.

- Bilanzposition: In der Bilanz erscheinen sie unter den Aktiva.

Das Verständnis dieser Unterschiede hilft nicht nur bei der korrekten Buchführung über unsere verbindlichkeiten aus lieferungen und leistungen, sondern auch bei der strategischen Planung unserer finanziellen Ressourcen. Indem wir sowohl unsere Schulden als auch unsere offenen Forderungen im Blick behalten, können wir eine gesunde Finanzstruktur gewährleisten und mögliche Liquiditätsengpässe vermeiden.

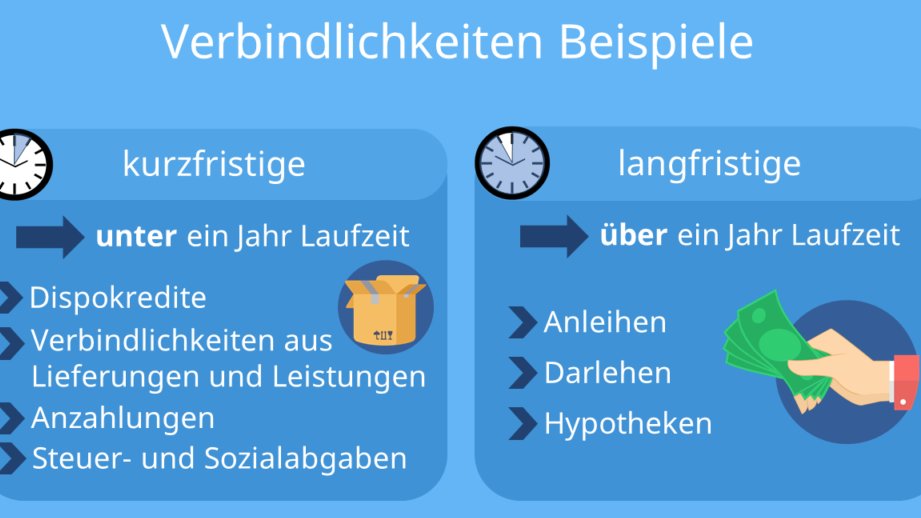

Praktische Beispiele für Verbindlichkeiten aus Lieferungen und Leistungen

Um die theoretischen Aspekte der verbindlichkeiten aus lieferungen und leistungen anschaulicher zu machen, betrachten wir einige praktische Beispiele. Diese helfen uns, das Konzept besser zu verstehen und dessen Anwendung in der Praxis zu erkennen. Verbindlichkeiten aus Lieferungen und Leistungen entstehen typischerweise durch den Erwerb von Waren oder Dienstleistungen auf Kredit.

Ein häufiges Beispiel ist der Einkauf von Rohmaterialien für die Produktion. Wenn wir beispielsweise Holz für die Möbelherstellung kaufen, erhalten wir oft eine Rechnung mit einem Zahlungsziel von 30 Tagen. Während dieser Zeit gelten wir als Schuldner gegenüber dem Lieferanten, da wir noch nicht für die gelieferten Materialien gezahlt haben.

Ein weiteres Beispiel betrifft Dienstleistungen wie IT-Support oder Marketingberatung. Wenn ein Unternehmen einen Dienstleister beauftragt und dieser seine Rechnung erst am Ende des Monats stellt, entsteht ebenfalls eine verbindlichkeit aus lieferungen und leistungen. Hier gilt das gleiche Prinzip: Das Unternehmen muss innerhalb einer bestimmten Frist zahlen.

Typische Situationen

In verschiedenen Geschäftssituationen können sich unterschiedlich hohe Verbindlichkeiten ergeben:

- Regelmäßige Bestellungen: Bei regelmäßigen Bestellungen, wie etwa bei Bürobedarf oder Lebensmitteln für die Kantine, sammeln sich über das Jahr hinweg mehrere Rechnungen an.

- Projektbezogene Einkäufe: Bei großen Projekten benötigen Unternehmen möglicherweise umfangreiche Materialien oder externe Dienstleistungen, was zu höheren Verbindlichkeiten führen kann.

Beispiele in Zahlen

Um dies weiter zu verdeutlichen, sehen wir uns folgende Tabelle an:

| Beispiel | Betrag (EUR) | Zahlungsfrist (Tage) |

|---|---|---|

| Einkauf von Rohmaterial | 5.000 | 30 |

| IT-Dienstleistungen | 2.500 | 14 |

| Bürobedarf (jährlich) | 1.200 | 30 |

| Marketingberatung für Projekt X | 10.000 | 60 |

Diese Beispiele zeigen deutlich auf, wie vielfältig die Situationen sein können, in denen verbindlichkeiten aus lieferungen und leistungen entstehen können. Die Höhe der Verbindlichkeiten variiert je nach Art der Bestellung sowie den vereinbarten Zahlungsbedingungen mit den jeweiligen Lieferanten oder Dienstleistern.

Durch das Verständnis dieser praktischen Beispiele sind wir besser gerüstet, um unsere eigenen Finanzen effektiv zu verwalten und sicherzustellen, dass alle Zahlungsverpflichtungen rechtzeitig erfüllt werden.