In der Welt der Unternehmensführung spielen Verwaltungsgemeinkosten eine entscheidende Rolle. Diese oft übersehenen Kosten beeinflussen maßgeblich die Rentabilität und Effizienz unserer Betriebe. In diesem Artikel werden wir die Berechnung von Verwaltungsgemeinkosten sowie deren Bedeutung im Unternehmen genauer unter die Lupe nehmen.

Verwaltungsgemeinkosten sind nicht nur Zahlen auf einem Blatt Papier, sondern sie spiegeln die Ressourcen wider, die erforderlich sind, um unser Unternehmen reibungslos zu betreiben. Wir zeigen auf, wie diese Kosten sinnvoll erfasst und analysiert werden können. Wie wirken sich unsere Entscheidungen in Bezug auf Verwaltungskosten auf das Gesamtergebnis aus?

Wir laden Sie ein, mit uns in die Materie einzutauchen und herauszufinden, wie eine präzise Handhabung der Verwaltungsgemeinkosten nicht nur zur Kostensenkung beiträgt sondern auch zur strategischen Planung unseres Unternehmens. Sind Sie bereit für neue Erkenntnisse?

Verwaltungsgemeinkosten: Definition und Bedeutung für Unternehmen

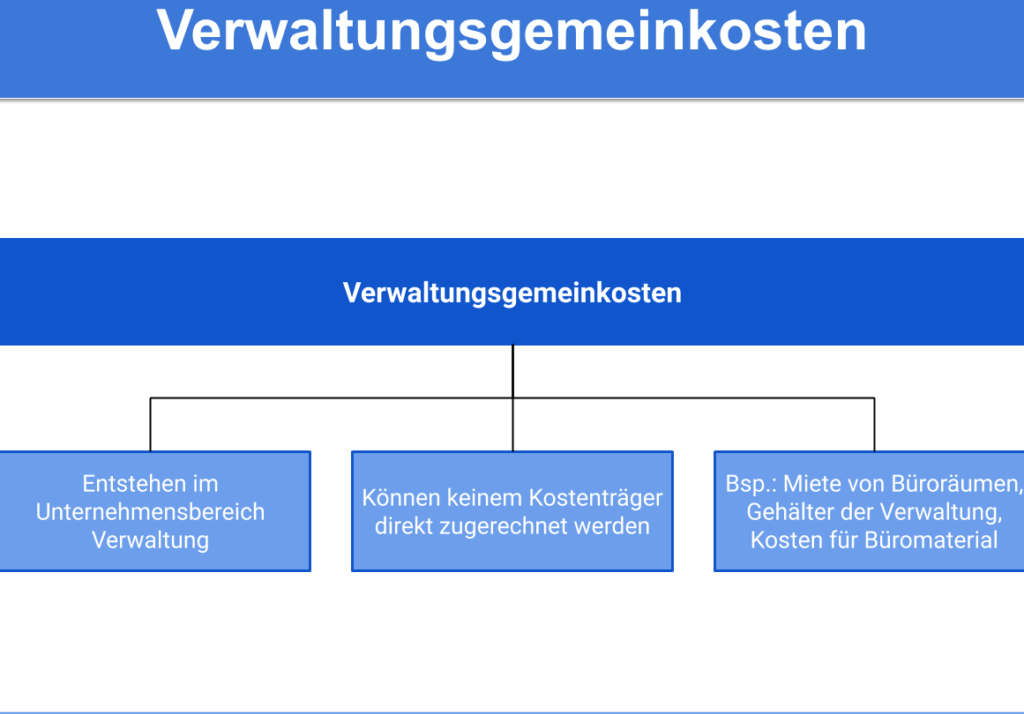

Verwaltungsgemeinkosten sind ein zentraler Bestandteil der Kostenstruktur eines Unternehmens, da sie die indirekten Kosten widerspiegeln, die mit der Verwaltung und dem Betrieb verbunden sind. Diese Kosten umfassen verschiedene Ausgaben, die nicht direkt einem Produkt oder einer Dienstleistung zugeordnet werden können, aber dennoch notwendig sind, um das Unternehmen effizient zu führen. Wir sprechen hier von Aufwendungen wie Löhne für Verwaltungsmitarbeiter, Büromaterialien und Mietkosten für Büroflächen.

Die Bedeutung der Verwaltungsgemeinkosten für Unternehmen kann nicht unterschätzt werden. Sie beeinflussen sowohl die Preisgestaltung als auch die Rentabilität eines Unternehmens. Ein hohes Niveau an Verwaltungsgemeinkosten kann dazu führen, dass Produkte teurer angeboten werden müssen oder dass Margen sinken. Daher ist es entscheidend, diese Kosten genau zu überwachen und gegebenenfalls Strategien zur Reduzierung zu entwickeln.

Die Verwaltungsgemeinkosten stehen in direkter Verbindung mit den operativen Abläufen eines Unternehmens und tragen maßgeblich zur Effizienz bei. Eine präzise Erfassung dieser Kosten ermöglicht es uns beispielsweise, fundierte Entscheidungen über Ressourcenzuteilungen und Budgetplanungen zu treffen. Nur wenn wir verstehen, welche Posten sich in diesen Gemeinkosten verbergen und wie sie sich auf unsere Gesamtstrategie auswirken können, sind wir in der Lage, unser Geschäft nachhaltig auszurichten.

Ein weiterer wichtiger Aspekt ist die Abgrenzung von anderen Arten von Kosten im Unternehmen. Hierbei unterscheiden wir zwischen variablen und fixen Kosten sowie direkten und indirekten Kostenarten. Diese Differenzierung hilft uns dabei, eine transparente Übersicht über unsere finanziellen Verhältnisse zu schaffen und gezielt Maßnahmen zur Optimierung einzuleiten.

Zusammenfassend lässt sich sagen: Die Verwaltungsgemeinkosten sind nicht nur eine Zahl auf dem Papier; sie repräsentieren einen wesentlichen Faktor für den wirtschaftlichen Erfolg unserer Unternehmung. Indem wir ihre Bedeutung erkennen und geeignete Maßnahmen ergreifen, können wir eine solide Basis für zukünftige Entwicklungen schaffen.

Methoden zur Berechnung der Verwaltungsgemeinkosten

Die präzise Berechnung der Verwaltungsgemeinkosten ist für Unternehmen von entscheidender Bedeutung, da sie uns ermöglicht, fundierte Entscheidungen über Kostenmanagement und Ressourcenallokation zu treffen. Es gibt verschiedene Methoden zur Erfassung dieser Kosten, die je nach Unternehmensgröße und -struktur variieren können. Eine sorgfältige Auswahl der Methode kann einen signifikanten Einfluss auf die Genauigkeit unserer Kostenermittlung haben.

1. Zuschlagskalkulation

Eine der gängigsten ist die Zuschlagskalkulation. Hierbei werden die Gemeinkosten als Prozentsatz der Einzelkosten ermittelt. Diese Methode eignet sich besonders für Unternehmen mit klaren Kostenstrukturen:

- Einfache Anwendung: Die Verwaltungskosten werden proportional zu den direkten Kosten verteilt.

- Transparenz: Sie bietet eine klare Übersicht über die Verteilung der Gemeinkosten.

Beispielhaft könnten wir 20% der direkten Materialkosten als Verwaltungsgemeinkosten ansetzen.

2. Prozesskostenrechnung

Die Prozesskostenrechnung hingegen betrachtet die spezifischen Prozesse innerhalb des Unternehmens und ordnet die Verwaltungskosten direkt den jeweiligen Prozessen zu. Dies führt zu einer detaillierteren Analyse:

- Prozessfokus: Wir identifizieren genau, wo und wie diese Kosten entstehen.

- Optimierungsmöglichkeiten: Diese Methode ermöglicht es uns, ineffiziente Prozesse gezielt zu verbessern.

Hierbei ist es wichtig, sämtliche Aktivitäten im Unternehmen zu dokumentieren und auszuwerten.

3. Deckungsbeitragsrechnung

Bei der Deckungsbeitragsrechnung wird ermittelt, inwiefern unsere Produkte oder Dienstleistungen zur Deckung der gesamten Verwaltungsgemeinkosten beitragen können. Diese Methode hilft uns dabei:

- Wirtschaftlichkeit von Produkten: Wir erkennen schnell, welche Produkte profitabel sind und welche nicht.

- Strategische Entscheidungen: Auf Basis dieser Daten können wir Preisanpassungen vornehmen oder unrentable Produkte aus dem Sortiment nehmen.

Zusammenfassend lässt sich sagen, dass jede dieser Methoden ihre eigenen Vorzüge hat und je nach Kontext des Unternehmens gewählt werden sollte. Durch eine gründliche Analyse unserer Verwaltungsgemeinkosten erhalten wir wertvolle Einblicke in unsere Betriebsabläufe und optimieren letztlich unsere Effizienz im Unternehmen.

Einfluss der Verwaltungsgemeinkosten auf die Unternehmensstrategie

Die Verwaltungsgemeinkosten spielen eine entscheidende Rolle in der Unternehmensstrategie, da sie nicht nur die Kostenstruktur eines Unternehmens beeinflussen, sondern auch strategische Entscheidungen und Wettbewerbsfähigkeit maßgeblich steuern können. Ein effektives Management dieser Kosten kann zu einer verbesserten Rentabilität und einer optimierten Ressourcenallokation führen. Daher ist es für uns unerlässlich, die Auswirkungen der Verwaltungsgemeinkosten auf unsere strategischen Überlegungen genau zu verstehen.

Eine klare Analyse der Verwaltungsgemeinkosten ermöglicht es uns, verschiedene Aspekte unserer Unternehmensstrategie kritisch zu hinterfragen:

- Kosteneffizienz: Durch die Identifizierung und Reduzierung unnötiger Verwaltungskosten können wir unsere Gesamtkosten senken und damit unsere Margen erhöhen.

- Strategische Investitionen: Mit einem besseren Verständnis der Verwaltungskosten sind wir in der Lage, gezielt in profitablere Bereiche unseres Unternehmens zu investieren.

- Wettbewerbsfähigkeit: Indem wir unsere Verwaltungskosten optimieren, können wir wettbewerbsfähigere Preise anbieten oder höhere Investitionen in Innovationen tätigen.

Ein wichtiger Aspekt ist zudem die Verbindung zwischen den Verwaltungsgemeinkosten und der Entscheidungsfindung im Unternehmen. Wenn wir beispielsweise erkennen, dass bestimmte Verwaltungsprozesse hohe Kosten verursachen, kann dies dazu führen, dass wir diese Prozesse überdenken oder automatisieren. Auf diese Weise tragen die Informationen über unsere Verwaltungskosten direkt zur strategischen Neuausrichtung bei.

Einfluss auf Marktstrategien

Die Art und Weise, wie wir mit unseren Verwaltungsgemeinkosten umgehen, hat auch direkte Auswirkungen auf unsere Marktstrategien. Eine effiziente Kostenstruktur ermöglicht es uns:

- Flexibilität: Schnell auf Marktveränderungen reagieren zu können.

- Ressourcenzuweisung: Strategische Initiativen besser mit den zur Verfügung stehenden Ressourcen abzugleichen.

Durch die adäquate Berücksichtigung von Verwaltungsgemeinkosten in unseren Strategien stellen wir sicher, dass unser Unternehmen nicht nur kurzfristig profitabel bleibt, sondern auch langfristig erfolgreich agiert.

Langfristige Planung

Schließlich sollten verwaltungstechnische Überlegungen Teil unserer langfristigen Planungsprozesse sein. Indem wir Trends bei den Verwaltungskosten analysieren und prognostizieren:

- Risiken minimieren: Wir können potenzielle Risiken frühzeitig identifizieren und geeignete Maßnahmen ergreifen.

- Zukunftsorientierte Entscheidungen treffen: Die vorausschauende Planung hilft uns dabei, zukünftige Entwicklungen besser einzuschätzen und darauf basierend fundierte Entscheidungen zu treffen.

Insgesamt zeigt sich deutlich, dass ein durchdachter Umgang mit den Verwaltungsgemeinkosten für unsere Unternehmensstrategie von zentraler Bedeutung ist.

Optimierung von Verwaltungsgemeinkosten zur Steigerung der Effizienz

Die Optimierung der Verwaltungsgemeinkosten ist ein zentraler Baustein, um die Effizienz in unserem Unternehmen zu steigern. Durch eine systematische Analyse und Anpassung dieser Kosten können wir nicht nur die Rentabilität erhöhen, sondern auch unsere Wettbewerbsfähigkeit nachhaltig sichern. Ein gezielter Ansatz zur Senkung dieser Kosten erfordert jedoch eine umfassende Betrachtung unserer Verwaltungsprozesse sowie den Einsatz geeigneter Technologien.

Ein erster Schritt zur Optimierung besteht darin, die bestehenden Prozesse zu überprüfen. Hierbei sollten wir uns folgende Fragen stellen:

- Wo entstehen unnötige Doppelarbeiten?

- Welche Abläufe sind zeitintensiv und könnten automatisiert werden?

- Gibt es Bereiche, in denen externe Dienstleister kostengünstiger arbeiten können?

Durch die Beantwortung dieser Fragen erhalten wir wertvolle Einsichten darüber, wo Verbesserungen möglich sind.

Technologischer Einsatz

Ein weiterer wichtiger Aspekt ist der technologische Fortschritt. Die Implementierung moderner Softwarelösungen kann dabei helfen, unsere Verwaltungskosten signifikant zu senken. Beispielsweise ermöglichen digitale Tools:

- Automatisierung von Routineaufgaben: Dies reduziert den Zeitaufwand für wiederkehrende Tätigkeiten.

- Echtzeit-Datenanalyse: Informationen können schneller ausgewertet und Entscheidungen effizienter getroffen werden.

Durch diese Technologien schaffen wir nicht nur Effizienzgewinne, sondern fördern auch eine transparente Kostenstruktur.

Schulungsmaßnahmen

Zusätzlich zu technologischen Lösungen spielt die Weiterbildung unserer Mitarbeiter eine entscheidende Rolle bei der Optimierung der Verwaltungsgemeinkosten. Indem wir unsere Teams regelmäßig schulen und sie über Best Practices informieren, stellen wir sicher, dass alle Mitarbeitenden befähigt sind, Prozesse kritisch zu hinterfragen und kontinuierlich nach Verbesserungspotenzialen zu suchen.

Eine Investition in Schulungsmaßnahmen zahlt sich langfristig aus – sowohl in Form von geringeren Verwaltungskosten als auch durch gesteigerte Mitarbeiterzufriedenheit.

Insgesamt zeigt sich deutlich: Die Optimierung von Verwaltungsgemeinkosten ist kein einmaliges Projekt, sondern ein fortlaufender Prozess. Indem wir aktiv an der Verbesserung unserer Verwaltungsstrukturen arbeiten und neue Technologien nutzen sowie unsere Mitarbeiter einbeziehen, tragen wir entscheidend zur Steigerung unserer Effizienz bei.

Abgrenzung zu anderen Kostenarten im Unternehmen

Die Abgrenzung der Verwaltungsgemeinkosten zu anderen Kostenarten ist von entscheidender Bedeutung, um ein klares Verständnis für die finanziellen Strukturen innerhalb unseres Unternehmens zu entwickeln. Verwaltungsgemeinkosten entstehen durch allgemeine Verwaltungsprozesse und sind nicht direkt einem Produkt oder einer Dienstleistung zuordenbar. Im Gegensatz dazu stehen beispielsweise die Produktionskosten, die unmittelbar mit der Herstellung eines Produkts verbunden sind.

Um diese Unterschiede deutlich zu machen, betrachten wir einige zentrale Kostenarten:

- Direkte Kosten: Diese beziehen sich auf Ausgaben, die direkt einem bestimmten Produkt oder Projekt zugeschrieben werden können, wie Material- und Fertigungskosten.

- Variable Kosten: Diese Kosten ändern sich proportional zur Produktionsmenge. Dazu gehören etwa Rohstoffkosten, die steigen, je mehr Einheiten produziert werden.

- Feste Gemeinkosten: Im Gegensatz dazu bleiben diese unabhängig von der Produktionsmenge konstant. Dazu zählen Mieten oder feste Gehälter im Management.

| Kostenart | Definition | Beispiel |

|---|---|---|

| Direkte Kosten | Unmittelbar einem Produkt zuordenbare Ausgaben | Materialkosten |

| Variable Kosten | Abhängig von der Produktionsmenge | Rohstoffkosten |

| Feste Gemeinkosten | Konstant unabhängig von der Produktion | Miete für Büroflächen |

| Verwaltungsgemeinkosten | Allgemeine Verwaltungsaufwendungen | Büromaterialien |

Diese Differenzierung ermöglicht es uns nicht nur, unsere Budgets effektiver zu planen, sondern auch gezielte Maßnahmen zur Kostensenkung umzusetzen. Wenn wir beispielsweise feststellen, dass unsere Verwaltungsgemeinkosten im Vergleich zu den direkten und variablen Kosten überproportional hoch sind, sollten wir entsprechende Optimierungsstrategien entwickeln.

Zusätzlich ist es wichtig, darauf hinzuweisen, dass eine klare Trennung zwischen diesen verschiedenen Arten von Kosten nicht nur für das Finanzmanagement relevant ist. Auch in der strategischen Planung und Analyse unserer Unternehmensperformance spielt sie eine wesentliche Rolle. Die Erkenntnisse aus dieser Abgrenzung helfen uns dabei, fundierte Entscheidungen zur Ressourcenallokation und Prozessoptimierung zu treffen.