Bestandskonten spielen eine zentrale Rolle im Rechnungswesen und sind für jedes Unternehmen von großer Bedeutung. Was sind Bestandskonten und welche Funktionen erfüllen sie? In diesem Artikel werden wir die Grundlagen dieser Kontenart näher beleuchten und deren Einfluss auf die finanzielle Berichterstattung untersuchen.

Wir verstehen, dass das Verständnis von Bestandskonten entscheidend ist, um die finanzielle Gesundheit eines Unternehmens zu analysieren. Diese Konten helfen uns nicht nur dabei, Vermögenswerte und Verbindlichkeiten ordnungsgemäß zu erfassen, sondern auch den Überblick über unsere Ressourcen zu behalten. Wie können wir also Bestandskonten effektiv nutzen, um fundierte Entscheidungen zu treffen? Lassen Sie uns gemeinsam in diese faszinierende Materie eintauchen und herausfinden, wie sie unser Rechnungswesen optimieren kann.

Was sind Bestandskonten und ihre Rolle im Rechnungswesen

Bestandskonten sind zentrale Elemente im Rechnungswesen, die es uns ermöglichen, die Vermögenswerte und Schulden eines Unternehmens systematisch zu erfassen und zu überwachen. Sie stellen eine wichtige Grundlage für die Erstellung von Bilanzen dar, da sie den aktuellen Stand der Bestände zu einem bestimmten Zeitpunkt abbilden. Durch die korrekte Buchung in Bestandskonten können wir nicht nur den finanziellen Zustand des Unternehmens analysieren, sondern auch fundierte Entscheidungen treffen.

Die Funktion von Bestandskonten

Bestandskonten erfüllen mehrere wesentliche Funktionen im Rechnungswesen:

- Erfassung von Vermögenswerten: Sie dokumentieren alle Vermögenswerte wie Bargeld, Forderungen oder Inventar.

- Überwachung der Verbindlichkeiten: Schulden werden ebenfalls in diesen Konten festgehalten, was einen Überblick über finanzielle Verpflichtungen ermöglicht.

- Basis für die Bilanzierung: Die Informationen aus den Bestandskonten fließen direkt in die Bilanz ein und sind somit entscheidend für das externe Reporting.

Die Rolle der Bestandskonten geht über einfache Aufzeichnungen hinaus; sie tragen maßgeblich zur Transparenz und Nachvollziehbarkeit der Finanzlage bei.

Bedeutung für das interne Management

Für das interne Management sind Bestandskonten unverzichtbar:

- Planung und Kontrolle: Wir können Budgets erstellen und Abweichungen analysieren.

- Liquiditätsmanagement: Ein aktueller Überblick über liquide Mittel hilft uns dabei, Zahlungsverpflichtungen rechtzeitig zu erfüllen.

- Risikomanagement: Durch regelmäßige Überprüfungen identifizieren wir mögliche Risiken frühzeitig.

Indem wir diese Aspekte berücksichtigen, sichern wir nicht nur den laufenden Betrieb des Unternehmens ab, sondern fördern auch nachhaltiges Wachstum durch informierte Entscheidungen basierend auf zuverlässigen Daten aus unseren Bestandskonten.

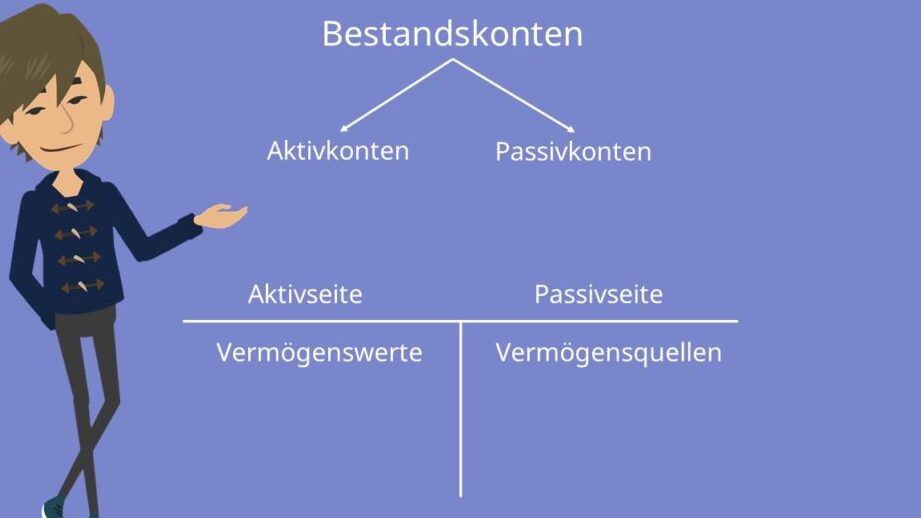

Die verschiedenen Arten von Bestandskonten

Die Bestandskonten lassen sich in verschiedene Kategorien unterteilen, die jeweils spezifische Funktionen und Eigenschaften aufweisen. Diese Unterteilung ist entscheidend für ein effektives Rechnungswesen, da sie uns hilft, die finanziellen Positionen eines Unternehmens klarer zu erfassen und darzustellen. Im Folgenden präsentieren wir die wichtigsten Arten von Bestandskonten:

- Aktivkonten: Diese Konten umfassen alle Vermögenswerte eines Unternehmens, wie zum Beispiel Bargeld, Forderungen aus Lieferungen und Leistungen sowie Sachanlagen. Sie zeigen den Wert der Mittel an, die dem Unternehmen zur Verfügung stehen.

- Passivkonten: Hierbei handelt es sich um Verbindlichkeiten und Eigenkapital. Zu den Passivkonten zählen Kredite, Verbindlichkeiten gegenüber Lieferanten und das Eigenkapital des Unternehmens. Diese Konten geben Auskunft über die finanziellen Verpflichtungen und das Kapital des Unternehmens.

- Bestandskonten im engeren Sinne: Dazu gehören Konten wie Wareneingang oder Vorräte, die speziell auf Lagerbestände abzielen. Sie sind wichtig für das Management der Ressourcen und helfen dabei, Engpässe oder Überbestände frühzeitig zu erkennen.

Zusätzlich können wir zwischen verschiedenen Unterkategorien unterscheiden:

Unterkategorien der Aktiv- und Passivkonten

Innerhalb der Aktiv- und Passivkonten gibt es weitere Differenzierungen:

- Umlaufvermögen

- Anlagevermögen: Langfristige Vermögenswerte wie Immobilien oder Maschinen fallen in diese Kategorie.

- Kurzfristige Verbindlichkeiten: Dazu zählen Verpflichtungen, die innerhalb eines Jahres fällig werden.

- Langanhaltende Verbindlichkeiten: Hierzu gehören Darlehen mit einer Laufzeit von mehr als einem Jahr.

Jede dieser Kategorien hat ihre eigene Relevanz im Rahmen des Rechnungswesens. Durch eine klare Strukturierung der Bestandskonten können wir nicht nur fundierte Entscheidungen treffen, sondern auch sicherstellen, dass unsere Finanzunterlagen den gesetzlichen Vorgaben entsprechen.

Bedeutung der Klassifizierung für das Rechnungswesen

Die korrekte Klassifizierung von Bestandskonten ist essenziell für eine präzise Bilanzierung. Indem wir zwischen verschiedenen Arten von Bestandskonten unterscheiden, schaffen wir Transparenz über unsere finanzielle Lage:

- Schnelle Identifikation von Problemen: Die genaue Kenntnis unserer Aktiva und Passiva ermöglicht es uns schnell zu reagieren.

- Zielgerichtete Analyse: Unterschiedliche Kontentypologien erlauben eine differenzierte Analyse unserer finanziellen Situation.

- Rechtssichere Dokumentation: Eine klare Trennung sorgt dafür, dass gesetzliche Anforderungen eingehalten werden können.

Durch diese strukturierte Herangehensweise an unser Rechnungswesen stellen wir sicher, dass unsere Berichterstattung sowohl intern als auch extern nachvollziehbar ist.

Funktionen der Bestandskonten in der Buchführung

Die Funktionen der Bestandskonten spielen eine zentrale Rolle in der Buchführung, da sie die finanzielle Situation eines Unternehmens abbilden und somit entscheidend für die Planung und Kontrolle sind. Durch die systematische Erfassung von Vermögenswerten und Verbindlichkeiten ermöglichen Bestandskonten eine präzise Darstellung der Bilanz. Diese Konten helfen uns nicht nur, den aktuellen Stand unserer finanziellen Mittel zu erkennen, sondern auch Veränderungen über bestimmte Zeiträume hinweg nachzuvollziehen.

Ein wesentlicher Aspekt der Bestandskonten ist deren Unterstützung bei der Liquiditätsplanung. Sie bieten einen Überblick über verfügbare Mittel und fällige Verbindlichkeiten, was es uns ermöglicht, rechtzeitig auf mögliche Liquiditätsengpässe zu reagieren. Darüber hinaus dienen sie als Grundlage für fundierte Finanzentscheidungen.

Transparenz und Nachvollziehbarkeit

Ein weiterer wichtiger Punkt ist die Transparenz, die durch die Verwendung von Bestandskonten entsteht. Durch ihre detaillierte Struktur können wir jederzeit nachvollziehen, wo sich unsere Ressourcen befinden und wie sie eingesetzt werden:

- Eindeutige Zuordnung: Jedes Konto hat einen spezifischen Zweck, was Verwirrung vermeidet.

- Regelmäßige Aktualisierung: Die kontinuierliche Pflege dieser Konten ermöglicht es uns, aktuelle Daten zur Verfügung zu haben.

- Prüfungsrelevanz: Bei externen Prüfungen liefern gut geführte Bestandskonten klare Nachweise über unsere finanzielle Lage.

Diese Aspekte sind besonders wichtig für Unternehmen, da sie nicht nur interne Entscheidungen unterstützen, sondern auch externe Stakeholder wie Investoren oder Kreditgeber informieren.

Basis für weitere Analysen

Die Informationen aus den Bestandskonten bilden zudem die Basis für weiterführende Analysen im Rechnungswesen:

- Kostenrechnung: Wir können Kostenstellen analysieren und gezielt Optimierungsmaßnahmen einleiten.

- Risikomanagement: Eine genaue Übersicht über Vermögenswerte hilft uns dabei, potenzielle Risiken frühzeitig zu identifizieren.

- Budgetierung: Auf Basis historischer Daten aus den Bestandskonten können wir realistische Budgets planen.

Durch diese vielfältigen Funktionen tragen die Bestandskonten entscheidend dazu bei, dass wir unser Unternehmen erfolgreich steuern können. Indem wir regelmäßig auf diese Kontoinformationen zurückgreifen, stellen wir sicher, dass unser Rechnungswesen stets aktuell und präzise bleibt.

Bedeutung der Bestandskonten für die Bilanzierung

Die Bestandskonten sind von entscheidender Bedeutung für die Bilanzierung, da sie die Grundlage für die Erstellung einer genauen und verlässlichen Bilanz bilden. Diese Konten ermöglichen uns, alle Vermögenswerte und Verbindlichkeiten eines Unternehmens systematisch zu erfassen und darzustellen. Durch diese detaillierte Erfassung wird es möglich, den finanziellen Status unseres Unternehmens zu einem bestimmten Zeitpunkt transparent abzubilden.

Ein zentraler Aspekt der Bilanzierung ist die Einhaltung der Vorschriften zur Rechnungslegung, die eine klare Trennung zwischen Aktiv- und Passivposten verlangt. Bestandskonten helfen dabei, diese Anforderungen zu erfüllen, indem sie sicherstellen, dass jede Position korrekt klassifiziert wird. Darüber hinaus tragen sie zur Genauigkeit bei: Fehler in der Buchführung können durch regelmäßige Überprüfung der Bestandskonten frühzeitig erkannt und korrigiert werden.

Wesentliche Funktionen von Bestandskonten

Für eine ordnungsgemäße Bilanzierung bieten Bestandskonten mehrere wesentliche Funktionen:

- Klarheit über Vermögenswerte: Sie ermöglichen uns einen umfassenden Überblick über alle materiellen und immateriellen Vermögenswerte.

- Detaillierte Nachverfolgbarkeit: Jede Transaktion kann zurückverfolgt werden, was Transparenz schafft.

- Bilanzielles Gleichgewicht: Sie sorgen dafür, dass auf der Aktivseite immer ein entsprechender Passivposten vorhanden ist.

Integration in das Rechnungswesen

Bestandskonten sind nicht isoliert zu betrachten; vielmehr integrieren sie sich nahtlos in das gesamte System des Rechnungswesens. Die Informationen aus diesen Konten fließen direkt in unsere Jahresabschlüsse ein und beeinflussen somit maßgeblich unsere finanziellen Entscheidungen. In diesem Zusammenhang spielen auch externe Faktoren wie Marktveränderungen oder rechtliche Vorgaben eine Rolle, da wir durch präzise Daten aus den Bestandskonten darauf reagieren können.

| Kategorie | Bedeutung |

|---|---|

| Aktivposten | Erläutern den Wert unserer Ressourcen. |

| Passivposten | Sichern unsere Verpflichtungen ab und zeigen unser Eigenkapital an. |

Durch diese strukturierte Herangehensweise an die Bilanzierung mit Hilfe von Bestandskonten stellen wir sicher, dass unser Unternehmen auf soliden finanziellen Grundlagen operiert. Dies fördert nicht nur das interne Vertrauen in unsere Finanzlage, sondern stärkt auch das Vertrauen externer Partner wie Investoren oder Kreditgeber.

Bestandskonten im Vergleich zu Erfolgskonten

Die Unterscheidung zwischen Bestandskonten und Erfolgskonten ist von zentraler Bedeutung in der Buchführung, da beide Kontentypen unterschiedliche Funktionen erfüllen. Während Bestandskonten die Vermögenswerte und Verbindlichkeiten eines Unternehmens abbilden, sind Erfolgskonten dafür zuständig, die Erträge und Aufwendungen zu erfassen. Dies führt zu einer klaren Abgrenzung der finanziellen Situation eines Unternehmens über einen bestimmten Zeitraum hinweg.

Ein Hauptmerkmal von Bestandskonten ist ihre Stabilität; sie zeigen den Stand der Vermögenswerte und Schulden zu einem spezifischen Zeitpunkt an. Im Gegensatz dazu reflektieren Erfolgskonten die Veränderungen dieser Bestände über einen festgelegten Zeitraum durch Einnahmen und Ausgaben. Dadurch ermöglichen uns Erfolgskonten, den wirtschaftlichen Erfolg oder Misserfolg des Unternehmens während eines Geschäftsjahres nachzuvollziehen.

Wesentliche Unterschiede

Um die Differenzen zwischen diesen beiden Kontentypen weiter herauszustellen, können wir folgende Punkte betrachten:

- Zeitraum:

- Bestandskonten: Stichtagsbetrachtung (z.B. Bilanzstichtag)

- Erfolgskonten: Zeitraumbezogen (z.B. Gewinn- und Verlustrechnung)

- Inhalt:

- Bestandskonten: Aktiva (Vermögen) und Passiva (Verbindlichkeiten)

- Erfolgskonten: Erträge (Umsätze) und Aufwendungen (Kosten)

- Zielsetzung:

- Bestandskonten: Darstellung des aktuellen finanziellen Status

- Erfolgskonten: Analyse der Leistungsfähigkeit über Zeit

Die strukturierte Trennung zwischen diesen Kontentypen spielt eine entscheidende Rolle für unsere Finanzberichterstattung. Durch diese klare Gliederung erhalten wir nicht nur Einblicke in unsere aktuelle finanzielle Lage, sondern auch in unsere Performance im Zeitverlauf.

Praktische Relevanz

Die praktische Relevanz dieser Unterscheidungen zeigt sich insbesondere bei der Erstellung unserer Jahresabschlüsse. Die Daten aus den Bestandskonten fließen direkt in die Bilanz ein, während die Informationen aus den Erfolgskonten zur Gewinn- und Verlustrechnung beitragen. Dies hat Einfluss auf Entscheidungen wie Investitionen oder Kostensenkungsstrategien.

Durch das Verständnis dieser Unterschiede sind wir besser gerüstet, um fundierte betriebswirtschaftliche Entscheidungen zu treffen. Zudem fördern präzise Buchführungspraktiken sowohl interne als auch externe Transparenz bezüglich unserer finanziellen Gesundheit sowie unseres zukünftigen Potenzials am Markt.