Die Werklieferung UStG spielt eine entscheidende Rolle in der Unternehmenspraxis und kann erhebliche Auswirkungen auf unsere steuerlichen Verpflichtungen haben. In diesem Artikel befassen wir uns mit der Bedeutung von Werklieferungen im Rahmen des Umsatzsteuergesetzes und erläutern, wie Unternehmen diese Regelungen im Alltag anwenden können.

Wir werden die relevanten Vorschriften detailliert untersuchen und deren Anwendung Schritt für Schritt erklären. Dabei klären wir häufige Fragen und Missverständnisse, um sicherzustellen, dass wir alle Aspekte dieser Thematik umfassend verstehen. Wie beeinflusst die Werklieferung UStG unser Geschäft? Diese Frage ist zentral für alle Unternehmer, die sich in einem komplexen steuerlichen Umfeld bewegen müssen. Lassen Sie uns gemeinsam herausfinden, welche Strategien wir verfolgen sollten, um von diesen Regelungen optimal zu profitieren.

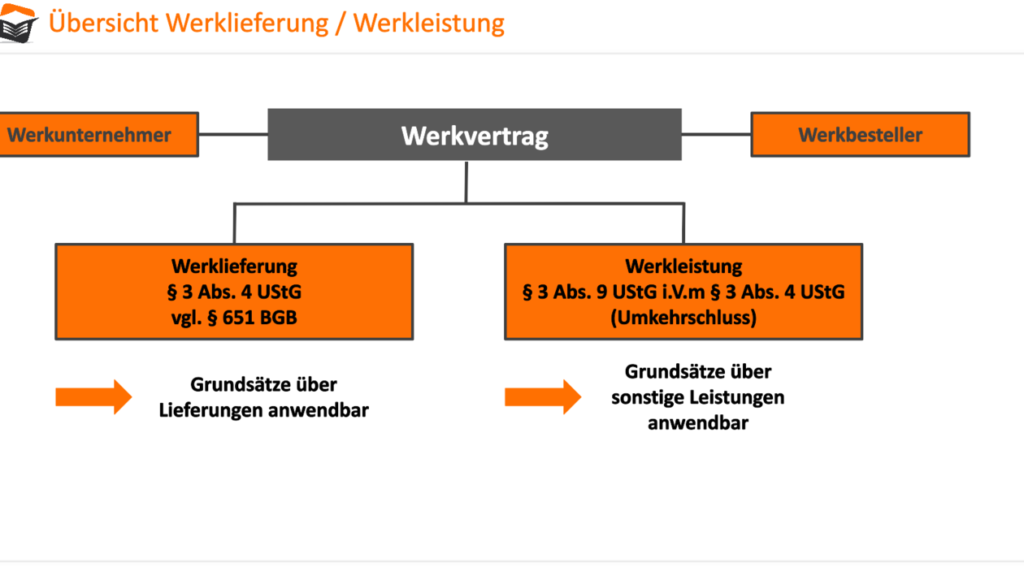

Bedeutung der Werklieferung im UStG

Die ist für Unternehmen von zentraler Relevanz, da sie einen spezifischen Rahmen für die Besteuerung von Lieferungen und Leistungen bietet. Eine Werklieferung zeichnet sich dadurch aus, dass nicht nur eine Ware geliefert wird, sondern auch eine gewisse Dienstleistung erbrachte wird, etwa in Form von Montage oder Installation. Diese Kombination hat direkte Auswirkungen auf die Umsatzsteuerpflicht und den Vorsteuerabzug.

Merkmale der Werklieferung

Um die zu verstehen, sollten wir uns auf einige ihrer wesentlichen Merkmale konzentrieren:

- Kombination von Lieferung und Leistung: Die Erbringung einer Dienstleistung zusammen mit der Lieferung eines Produkts.

- Individuelle Anpassungen: Oftmals werden die gelieferten Waren speziell an die Bedürfnisse des Kunden angepasst.

- Umsatzsteuerliche Behandlung: Die umsatzsteuerliche Behandlung unterscheidet sich je nach Art der Leistungserbringung und kann komplex sein.

Diese Merkmale machen es wichtig, dass Unternehmen die genauen Abläufe ihrer Transaktionen verstehen. Ein korrektes Verständnis ermöglicht es uns, steuerliche Vorteile optimal zu nutzen.

Steuerliche Implikationen

Die steuerlichen Implikationen einer Werklieferung sind vielschichtig. Ein grundlegendes Konzept hierbei ist das Entstehen des Steuerschuldners. In vielen Fällen sind Unternehmen verpflichtet, Umsatzsteuer abzuführen, sobald eine Leistung erbracht wurde oder ein Produkt geliefert wurde.

| Aspekt | Beschreibung |

|---|---|

| Steuerschuldner | Der Unternehmer, der die Werklieferung durchführt |

| Zeitpunkt der Steuerentstehung | Mit Abschluss der Lieferung oder Leistung |

| Vorsteuerabzug | Möglich unter bestimmten Voraussetzungen |

Es ist entscheidend für uns als Unternehmer zu wissen, wann genau diese Verpflichtungen entstehen und wie sie gegebenenfalls optimiert werden können.

Durch das Wissen um diese Aspekte können wir sicherstellen, dass unser Unternehmen nicht nur compliant bleibt, sondern auch finanzielle Vorteile realisieren kann.

Anwendungsbereich der Werklieferung im Unternehmen

Der Anwendungsbereich der Werklieferung ist für Unternehmen von großer Bedeutung, da er die Rahmenbedingungen definiert, unter denen diese spezielle Art der Lieferung und Leistung erfolgt. Im Wesentlichen bezieht sich die Werklieferung auf eine Kombination aus Produktlieferung und damit verbundenen Dienstleistungen, was sie von klassischen Lieferungen unterscheidet. Diese spezielle Struktur hat nicht nur Auswirkungen auf die Umsatzsteuerpflicht, sondern beeinflusst auch den gesamten Geschäftsprozess.

Ein zentraler Aspekt im Anwendungsbereich der Werklieferung ist die individuelle Anpassung an Kundenbedürfnisse. Häufig sind Unternehmen gefordert, Produkte zu liefern, die spezifisch nach den Vorgaben ihrer Kunden gefertigt oder modifiziert werden müssen. Dies bedeutet, dass neben dem reinen Transport des Produkts auch zusätzliche Leistungen wie Montage oder Inbetriebnahme erbracht werden müssen.

Typische Einsatzbereiche

Die Anwendung von Werklieferungen findet in zahlreichen Branchen statt. Hier sind einige typische Beispiele:

- Bauwirtschaft: Bei Bauprojekten werden Materialien geliefert und gleichzeitig Dienstleistungen wie Installation oder Montage angeboten.

- Maschinenbau: Hersteller liefern Maschinen und bieten Wartungs-, Installations- oder Schulungsdienste an.

- IT-Branche: Software wird installiert und konfiguriert; dies zählt ebenfalls als Werklieferung.

Diese Beispiele verdeutlichen, dass wir uns häufig in einem hybriden Bereich bewegen, wo Produktlieferungen eng mit Dienstleistungen verknüpft sind. Die korrekte Abgrenzung zwischen diesen beiden Elementen ist entscheidend für die umsatzsteuerliche Behandlung.

Steuerliche Erfassung

Die steuerliche Erfassung von Werklieferungen kann komplex sein. Unter bestimmten Voraussetzungen können Vorsteuerabzüge geltend gemacht werden; dies hängt jedoch stark vom jeweiligen Geschäftszusammenhang ab.

| Aspekt | Beschreibung |

|---|---|

| Anwendungsvoraussetzungen | Befindet sich das Produkt im Zusammenhang mit einer Dienstleistung? |

| Rechnungsstellung | Sollte separat für Lieferung und Leistung ausgewiesen werden. |

| Vorsteuerabzugsmöglichkeiten | Möglichkeit zur Geltendmachung unter bestimmten Bedingungen. |

Um potenzielle steuerliche Vorteile optimal nutzen zu können, sollten wir als Unternehmen sicherstellen, dass alle relevanten Aspekte bei der Vertragsgestaltung berücksichtigt werden. Ein klarer Fokus auf den Anwendungsbereich hilft uns dabei, Risiken zu minimieren und Chancen effektiv zu nutzen.

Steuerliche Aspekte der Werklieferung nach UStG

Die steuerlichen Aspekte der Werklieferung nach UStG sind für Unternehmen von essentieller Bedeutung, da sie direkt die Umsatzsteuerpflicht und mögliche Vorsteuerabzüge beeinflussen. Bei der Werklieferung handelt es sich um eine besondere Form des Lieferprozesses, die sowohl die Lieferung eines Produkts als auch damit verbundene Dienstleistungen umfasst. Dies hat zur Folge, dass wir uns nicht nur mit den klassischen Regelungen zur Umsatzbesteuerung auseinandersetzen müssen, sondern auch spezifische Anforderungen an die Dokumentation und Abrechnung beachten sollten.

Ein zentraler Punkt ist die korrekte Rechnungsstellung, bei der es wichtig ist, zwischen den verschiedenen Bestandteilen einer Werklieferung zu differenzieren. Die Rechnung sollte klar aufzeigen, welche Leistungen erbracht wurden, um Missverständnisse oder steuerliche Nachteile zu vermeiden. Insbesondere müssen wir darauf achten, dass sowohl die Lieferung als auch die Dienstleistungen entsprechend ausgewiesen werden.

Vorsteuerabzug

Für viele Unternehmen stellt der Vorsteuerabzug einen entscheidenden Vorteil dar. Um diesen optimal nutzen zu können, müssen jedoch bestimmte Voraussetzungen erfüllt sein:

- Zusammenhang mit einer Dienstleistung: Der Vorsteuerabzug kann nur geltend gemacht werden, wenn ein direkter Zusammenhang zwischen dem gelieferten Produkt und den erbrachten Dienstleistungen besteht.

- Rechnungsvorschriften: Die Rechnung muss alle erforderlichen Angaben enthalten; dazu gehören unter anderem das Datum der Leistungserbringung und eine präzise Beschreibung der erbrachten Leistungen.

- Betragsgrenzen: In einigen Fällen können Betragsgrenzen für den Vorsteuerabzug relevant sein; hier gilt es genau zu prüfen, ob diese überschritten werden.

Dokumentationspflichten

Die ordnungsgemäße Dokumentation spielt ebenfalls eine Schlüsselrolle im Rahmen der werklieferung ustg. Wir sind verpflichtet sicherzustellen, dass alle relevanten Unterlagen vorliegen und korrekt archiviert werden. Folgende Punkte sollten dabei besonders beachtet werden:

| Punkt | Beschreibung |

|---|---|

| Korrekte Rechnungslegung | Achtung auf korrekte Ausweisung von Lieferungen und Dienstleistungen. |

| Evidenzführung | Sicherstellen einer lückenlosen Nachvollziehbarkeit aller Transaktionen. |

| Datenmanagement | Aufbewahrungspflichten gemäß UStG beachten. |

Durch das Einhalten dieser Vorgaben können wir nicht nur rechtliche Risiken minimieren sondern auch potenzielle steuerliche Vorteile ausschöpfen. Insofern ist es ratsam, bereits in der Planungsphase einer Werklieferung sämtliche steuerlichen Aspekte gründlich zu berücksichtigen und gegebenenfalls mit einem Steuerberater zusammenzuarbeiten.

Unterschiede zwischen Werklieferung und anderen Lieferarten

Die Werklieferung unterscheidet sich grundlegend von anderen Lieferarten, insbesondere in ihrem Charakter und den damit verbundenen steuerlichen Implikationen. Während eine klassische Lieferung in der Regel nur den Austausch eines Produkts umfasst, integriert die Werklieferung sowohl die Lieferung als auch Dienstleistungen, die für die Herstellung oder Anpassung des Produkts notwendig sind. Dies bedeutet, dass bei der werklieferung ustg besondere Aufmerksamkeit auf die Art der erbrachten Leistungen gelegt werden muss.

Ein wesentlicher Unterschied liegt im Rechnungswesen. Bei einer reinen Lieferung besteht die Rechnung häufig aus einem einfachen Betrag für das Produkt selbst. Im Gegensatz dazu müssen wir bei einer Werklieferung detaillierte Aufschlüsselungen vornehmen, um sowohl Produkte als auch Dienstleistungen richtig zu erfassen. Dadurch können wir potenzielle steuerliche Vorteile wie den Vorsteuerabzug besser nutzen.

Zusätzlich ist es wichtig zu beachten, dass andere Lieferarten wie beispielsweise Handelswarenlieferungen oder reine Dienstleistungsaufträge spezifische Anforderungen an Dokumentation und Abrechnung haben. Hierbei sind folgende Punkte entscheidend:

- Lieferart: Bei Handelswaren erfolgt lediglich der Transfer von Waren ohne zusätzliche Dienstleistungen.

- Steuerliche Behandlung: Die Umsatzsteuer wird unterschiedlich behandelt; während bei einer reinen Lieferung meist eine einfache Steueranwendung erfolgt, kann es bei einer Werklieferung komplexere Regelungen geben.

- Vertragsgestaltung: Verträge über Werklieferungen enthalten oft spezielle Klauseln zur Leistungsbeschreibung und zur Qualitätssicherung.

| Aspekt | Werklieferung | Andere Lieferarten |

|---|---|---|

| Umfang der Leistung | Produkt + Dienstleistung | Meist nur Produkt oder nur Dienstleistung |

| Dokumentationsanforderungen | Hohe Anforderungen an Rechnungslegung und Nachweisführung | Niedrigere Anforderungen; einfache Rechnungsstellung ausreichend |

| Steuerliche Behandlung | Spezifisch bezogen auf Material und Arbeitsleistungen | Einfache Umsatzbesteuerung ohne zusätzliche Aspekte |

Durch diese Unterschiede wird deutlich, dass eine fundierte Kenntnis über die Merkmale der Werklieferung von großer Bedeutung ist. Unternehmen sollten daher sicherstellen, dass sie alle relevanten Aspekte berücksichtigen, um rechtliche Risiken zu minimieren und steuerliche Vorteile optimal auszuschöpfen.

Praktische Beispiele für die Anwendung von Werklieferungen

Die Anwendung von Werklieferungen im Unternehmensalltag ist vielfältig und oft entscheidend für den Geschäftserfolg. Um die Konzepte der werklieferung ustg besser zu verstehen, betrachten wir einige praxisnahe Beispiele, die verdeutlichen, wie Unternehmen diese Form der Lieferung effizient nutzen können.

Beispiel 1: Maschinenbau

Ein Maschinenbauunternehmen produziert maßgeschneiderte Industrieanlagen. Hierbei erfolgt nicht nur die Lieferung der Maschine selbst, sondern auch die Installation und Inbetriebnahme vor Ort. Diese zusätzlichen Dienstleistungen sind integraler Bestandteil der Werklieferung und müssen entsprechend dokumentiert werden. Bei der Rechnungsstellung wird sowohl das Material als auch die erbrachte Dienstleistung berücksichtigt, was dem Unternehmen steuerliche Vorteile verschafft.

Beispiel 2: Bauwesen

Im Bauwesen sehen wir häufig Werklieferungen in Form von Gesamtleistungen. Ein Bauunternehmer könnte beispielsweise ein komplettes Gebäude errichten, inklusive aller notwendigen Materialien und Arbeitsleistungen. Da hier sowohl Produkte geliefert als auch umfangreiche Dienstleistungen erbracht werden, ist eine detaillierte Rechnung erforderlich, um alle Aspekte korrekt abzubilden und somit potenzielle Vorsteuerabzüge geltend zu machen.

Beispiel 3: IT-Dienstleistungen

Ein IT-Dienstleister bietet Softwarelösungen an, die speziell auf die Bedürfnisse eines Kunden zugeschnitten sind. Neben der Softwarelieferung umfasst das Angebot auch Schulungen und Support-Services. In diesem Fall fallen ebenfalls beide Leistungselemente unter die Definition einer Werklieferung nach UStG, sodass eine präzise Aufschlüsselung in den Rechnungen notwendig ist.

| Bereich | Beschreibung | Steuerliche Behandlung |

|---|---|---|

| Maschinenbau | Lieferung + Installation | Komplexe Abrechnung mit Berücksichtigung beider Elemente |

| Bauwesen | Gesamte Bauleistung inkl. Materialien | Detaillierte Dokumentation zur Nutzung von Vorsteuerabzügen |

| IT-Dienstleistungen | Individuelle Software + Schulungsangebote | Erforderliche Aufschlüsselung zur korrekten Abrechnung |

Durch diese praktischen Beispiele wird deutlich, dass eine sorgfältige Planung bei der Durchführung von Werklieferungen unerlässlich ist. Wir sollten stets darauf achten, dass unsere Rechnungslegung alle relevanten Leistungen abdeckt und damit rechtliche sowie steuerliche Risiken minimiert werden können.