Wenn es um die Zinseszins Rechnung geht stellen sich viele von uns die Frage wie wir unsere Ersparnisse optimal vermehren können. Die Zinseszinsen spielen dabei eine entscheidende Rolle denn sie ermöglichen es uns durch den Effekt der Verzinsung auf bereits erhaltene Zinsen unser Vermögen exponentiell wachsen zu lassen. In diesem Artikel werden wir die Grundlagen der Zinseszinsrechnung erläutern und Ihnen zeigen wie Sie diese Berechnung einfach selbst durchführen können.

Wir werden verschiedene Methoden zur Berechnung des Zinses vorstellen und erklären warum das Verständnis der Zinseszins Rechnung für unsere finanzielle Planung unerlässlich ist. Egal ob Sie für ein Sparziel investieren oder einfach nur Ihre Finanzen besser im Griff haben möchten – die Kenntnisse über Zinsen sind unentbehrlich. Sind Sie bereit herauszufinden wie viel Geld Sie durch kluges Investieren wirklich gewinnen können? Lassen Sie uns gemeinsam in die Welt der Finanzmathematik eintauchen!

Zinseszins Rechnung: Grundlagen und Formeln verstehen

Die Zinseszins Rechnung ist ein fundamentales Konzept in der Finanzwelt, das uns hilft, die exponentielle Wachstumsrate von Investitionen zu verstehen. Wenn wir Geld anlegen oder Kredite aufnehmen, ist es entscheidend zu wissen, wie sich Zinsen über die Zeit summieren. Der Zinseszins bezieht sich dabei auf die Zinsen, die nicht nur auf das ursprüngliche Kapital (das sogenannte Anfangskapital), sondern auch auf bereits angefallene Zinsen berechnet werden.

Um die Grundlagen der Zinseszins Rechnung zu verstehen, müssen wir uns mit einigen grundlegenden Begriffen und Formeln vertraut machen. Die wichtigste Formel zur Berechnung des zukünftigen Wertes einer Investition lautet:

[ A = P times (1 + r)^n ]

Dabei steht:

- ( A ) für den Endwert der Investition,

- ( P ) für das Anfangskapital,

- ( r ) für den Zinssatz pro Periode (in Dezimalform),

- ( n ) für die Anzahl der Zeitperioden.

Diese Formel zeigt eindrucksvoll, wie schnell Geld wachsen kann. Ein weiterer wichtiger Aspekt ist der Unterschied zwischen einfachen und zusammengesetzten Zinsen. Bei einfachen Zinsen wird nur das ursprüngliche Kapital verzinst, während bei zusammengesetzten Zinsen auch die bereits erzielten Erträge in die Berechnung einfließen.

Beispiel zur Veranschaulichung

Nehmen wir an, wir investieren 1.000 Euro bei einem Zinssatz von 5 % pro Jahr über einen Zeitraum von 3 Jahren:

| Jahr | Kapital am Jahresbeginn | Zinsen | Kapital am Jahresende |

|---|---|---|---|

| 1 | 1.000 € | 50 € | 1.050 € |

| 2 | 1.050 € | 52,50 € | 1.102,50 € |

| 3 | 1.102,50 € | 55,13 € | 1.157,63 € |

Wie aus diesem Beispiel hervorgeht: Im ersten Jahr erhalten wir 50 Euro Zinsen auf unser Anfangskapital von 1.000 Euro; im zweiten Jahr jedoch erhalten wir Zinsen sowohl auf das ursprüngliche Kapital als auch auf die im ersten Jahr hinzugefügten Zinsen – was zu einem Gesamtbetrag von 55 Euro führt.

Die Fähigkeit zur korrekten Anwendung dieser Zinseszins Rechnungen ermöglicht es uns nicht nur beim Sparen klüger Entscheidungen zu treffen, sondern auch bei der Planung unserer Finanzen langfristig erfolgreich zu sein.

Die Bedeutung von Zinsen im Finanzwesen

ist ein zentrales Thema, das sowohl für private Anleger als auch für Unternehmen von großer Relevanz ist. Zinsen spielen eine entscheidende Rolle bei der Bewertung von Investitionen und der Kostenstruktur von Krediten. Sie sind nicht nur ein Anreiz zum Sparen, sondern auch ein wesentlicher Faktor bei der Berechnung des zukünftigen Wertes einer Geldanlage.

Zinsen können in verschiedene Kategorien unterteilt werden, darunter:

- Nominalzinsen: Dies sind die Zinssätze, die direkt auf Kredite oder Einlagen angewendet werden.

- Realzinsen: Diese berücksichtigen die Inflation und zeigen somit den tatsächlichen Wertverlust oder -gewinn durch Zinsen an.

- Effektive Jahreszins: Dieser Zinssatz gibt die Gesamtkosten eines Darlehens pro Jahr an, einschließlich aller zusätzlichen Gebühren.

Ein tiefes Verständnis dieser unterschiedlichen Arten von Zinsen hilft uns dabei, informierte Entscheidungen zu treffen. In der Praxis können Zinsen sowohl als Rendite auf unsere Ersparnisse fungieren als auch als Kostenfaktor bei Kreditaufnahmen erheblich ins Gewicht fallen.

Um die Auswirkungen von Zinsänderungen besser zu verstehen, betrachten wir den Zusammenhang zwischen dem Zinssatz und dem Wachstum unseres Kapitals über Zeitperioden hinweg. Eine Veränderung des Zinssatzes kann dramatische Auswirkungen auf den Endwert unserer Investitionen haben. Mit steigenden Zinsen erhöht sich in der Regel auch das Potenzial für höhere Renditen – allerdings müssen wir gleichzeitig die Risiken im Blick behalten.

Die Rolle des Zinseszinses

Der Effekt des Zinseszinses verstärkt diesen Zusammenhang zusätzlich. Wenn wir den Zinseszins korrekt anwenden, können wir unser Kapital signifikant vermehren. Der Schlüssel liegt darin, dass wir nicht nur auf das eingesetzte Kapital Verzinsung erhalten; vielmehr wird jede Periode auch auf bereits erwirtschaftete Erträge verzinst. Dies verdeutlicht einmal mehr die Wichtigkeit einer präzisen Zinseszins Rechnung, um unsere finanziellen Ziele effektiv zu erreichen.

Insgesamt lässt sich festhalten: reicht weit über einfache Rechnungen hinaus; sie beeinflussen unsere finanzielle Gesundheit und strategische Planung maßgeblich.

So funktioniert die Berechnung von Zinsen

Die Berechnung von Zinsen ist ein fundamentaler Aspekt, den wir bei der Planung unserer finanziellen Strategien berücksichtigen müssen. Dabei spielt es keine Rolle, ob wir über Kredite oder Anlagen sprechen: Die genaue Berechnung hilft uns, unsere finanzielle Situation zu optimieren und informierte Entscheidungen zu treffen. Um die Zinsen korrekt zu berechnen, sind einige grundlegende Faktoren zu beachten.

Zunächst einmal unterscheiden wir zwischen einfachen und Zinseszinsen:

- Einfache Zinsen: Diese werden nur auf das ursprüngliche Kapital angewendet. Die Formel lautet:

[

Z = K cdot p cdot t

]

wobei (Z) die Zinsen, (K) das Kapital, (p) der Zinssatz und (t) die Zeit in Jahren ist.

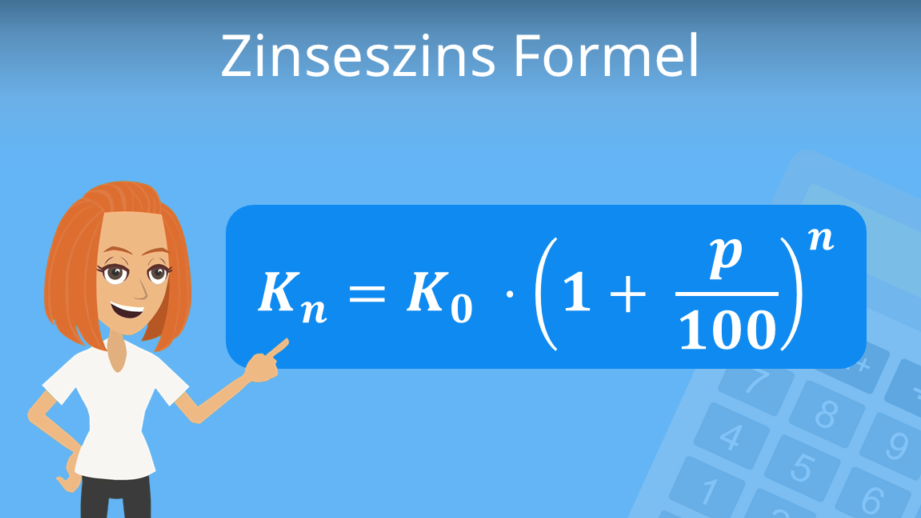

- Zinseszinsen: Hierbei werden die Zinsen nicht nur auf das Anfangskapital, sondern auch auf bereits angefallene Zinsen berechnet. Dies führt zu einem exponentiellen Wachstum des Kapitals. Die Formel für die Berechnung lautet:

[

K_n = K_0 cdot (1 + p)^n

]

Dabei ist (K_n) das Endkapital nach n Jahren, (K_0) das anfängliche Kapital und (n) die Anzahl der Jahre.

Ein Beispiel verdeutlicht diesen Unterschied: Angenommen, wir investieren 1.000 Euro mit einem Zinssatz von 5 % über einen Zeitraum von drei Jahren.

| Jahr | Einfacher Zins | Zinseszins |

|---|---|---|

| 1 | 50 € | 50 € |

| 2 | 100 € | 102,50 € |

| 3 | 150 € | 157,63 € |

Wie aus dieser Tabelle hervorgeht, beträgt der einfache Zinsertrag nach drei Jahren insgesamt lediglich 150 Euro, während beim Zinseszinseffekt unser Kapital auf etwa 1.157 Euro anwächst.

Um diese Rechnungen einfach durchzuführen und um sicherzustellen, dass wir alle Faktoren im Blick haben – wie beispielsweise unterschiedliche Zinssätze oder Zeitspannen – können Online-Rechner sehr hilfreich sein. Es lohnt sich jedoch immer auch selbst eine präzise Zinseszins Rechnung durchzuführen; dies fördert unser Verständnis für den Wert unseres Geldes über Zeit hinweg sowie für die Dynamiken des Marktes.

Fallbeispiele zur Zinseszins Rechnung

Um die Konzepte der Zinseszins Rechnung besser zu verstehen, schauen wir uns einige praktische Fallbeispiele an. Diese Beispiele verdeutlichen nicht nur die Berechnung selbst, sondern auch die Auswirkungen des Zinseszinseffekts auf unsere Finanzen im Laufe der Zeit. Dabei betrachten wir verschiedene Szenarien und Kapitalbeträge, um ein umfassendes Bild zu erhalten.

Beispiel 1: Langfristige Anlage

Nehmen wir an, wir investieren 5.000 Euro zu einem Zinssatz von 4 % über einen Zeitraum von 10 Jahren. Die Berechnung für das Endkapital erfolgt mit der Formel:

[

K_n = K_0 cdot (1 + p)^n

]

Setzen wir nun die Werte in die Formel ein:

- K_0: 5.000 Euro

- p: 0,04 (4 %)

- n: 10 Jahre

Daraus ergibt sich folgendes Endkapital nach 10 Jahren:

| Betrag nach Jahren | Kapital |

|---|---|

| 10 Jahre | €7.401,80 |

Beispiel 2: Kurzfristige Sparanlage

Anhand eines weiteren Beispiels wollen wir eine kurzfristige Geldanlage betrachten: Wir legen 2.000 Euro bei einem Zinssatz von 3 % für eine Dauer von 5 Jahren an.

Noch einmal nutzen wir die Zinseszins Formel zur Berechnung des Endkapitals:

- K_0: 2.000 Euro

- p: 0,03 (3 %)

- n: 5 Jahre

Nach Einsetzen der Werte erhalten wir das folgende Endkapital nach fünf Jahren:

| Betrag nach Jahren | Kapital |

|---|---|

| 5 Jahre | €2.319,51 |

Erscheinungen des Zinseszinseffekts verstehen

Eines der wichtigsten Ergebnisse aus diesen Beispielen ist das Verständnis dafür, wie langfristig angelegte Anlagen durch den Zinseszinseffekt erheblich wachsen können. Je länger das Geld investiert wird und je höher der Zinssatz ist, desto größer ist der Unterschied zwischen einfachem und zusammengesetztem Zinsen.

Daher sollten wir bei unseren Finanzentscheidungen stets berücksichtigen, wie sich unterschiedliche Anlageszenarien auf unser Vermögen auswirken können und welche Vorteile uns eine präzise Zinseszins Rechnung bieten kann.

Häufige Fehler bei der Zinsberechnung vermeiden

Bei der Berechnung von Zinsen, insbesondere bei der Zinseszins Rechnung, können leicht Fehler entstehen, die unsere finanziellen Ergebnisse erheblich beeinflussen. Diese Fehler sind oft auf Missverständnisse bezüglich der Formeln oder falsche Annahmen über die Anlagedauer und Zinssätze zurückzuführen. Deshalb ist es wichtig, sich dieser häufigen Fallstricke bewusst zu sein, um präzise Berechnungen durchführen zu können.

Falsche Eingabe von Zinssätzen

Einer der häufigsten Fehler besteht darin, den Zinssatz nicht korrekt einzugeben. Oft wird der nominale Zinssatz verwendet, ohne ihn in einen effektiven Zinssatz umzuwandeln. Dies kann besonders bei Anlagen mit mehreren Zinsperioden pro Jahr problematisch sein. Um dies zu vermeiden, sollten wir sicherstellen:

- Dass wir den richtigen Zeitraum für die Berechnung wählen (jährlich, halbjährlich usw.).

- Dass wir gegebenenfalls den nominalen Zinssatz in den effektiven umrechnen.

Verwechslung von Zeiträumen

Ein weiterer häufiger Fehler ist die Verwechslung der Zeiträume für die Zinsberechnung. Manchmal kann es passieren, dass wir beispielsweise 5 Jahre als Zeitraum angeben wollen, aber versehentlich Monate verwenden oder umgekehrt. Achten wir darauf:

- Immer klarzustellen, ob es sich um Jahre oder Monate handelt.

- Die Angaben im Kontext unserer Berechnung zu überprüfen.

Nichtberücksichtigung des Zinseszinseffekts

Der Zinseszinseffekt ist eine entscheidende Komponente in der Zinseszins Rechnung, und seine Nichtbeachtung kann zu gravierenden Fehleinschätzungen führen. Viele Menschen berechnen lediglich einfache Zinsen und ignorieren die Tatsache, dass Zinsen ebenfalls verzinst werden. Um dies zu verhindern:

- Sollten wir uns immer wieder ins Gedächtnis rufen, dass jeder verdiente Euro auch zukünftige Erträge generiert.

- Sicherstellen, dass alle Renditen über den gesamten Anlagezeitraum kumuliert werden.

| Betrifft diesen Fehler? | Mögliche Folgen |

|---|---|

| Falscher Zinssatz eingegeben? | Korrektes Endkapital wird nicht erreicht. |

| Zeitperioden verwechselt? | Anlageergebnisse können stark abweichen. |

| Zinseszinseffekt ignoriert? | Totalverlust potenzieller Gewinne durch fehlende Verzinsung der Zinsen. |

Indem wir uns dieser typischen Fehler bewusst sind und sie vermeiden, können wir sicherstellen, dass unsere Berechnungen zur Zinseszins Rechnung genau sind und unser Vermögen optimal wachsen kann.